Las tasas de interés cayendo, el deseo del público por mantener efectivo y los bajos niveles de negociación en las bolsas del mundo son señales de que se avecina ese escenario.

En su Teoría General de 1936, John Maynard Keynes habló de la posibilidad de que, ante tasas de interés excepcionalmente bajas, las personas prefirieran mantener exclusivamente efectivo (en vez de títulos de deuda).

En este caso, Keynes consideraba que la política monetaria habría perdido por completo su capacidad para estimular la economía. A este escenario es a lo que, eventualmente, se le conocería como una trampa de liquidez.

Lea también: El largo fin de la pandemia

Los episodios de trampas de liquidez han sido tremendamente extraños en la historia económica. Keynes mismo reconoció no conocer ningún episodio de ellas a la hora de escribir la Teoría General. Por ello, éstas han pasado a ser un concepto algo mitológico dentro de las ideas económicas. Unas especies de bestias marinas, que devoran navíos enteros, de las que se advierte en los cursos introductorios de economía, pero que muy pocas veces hacen parte de la discusión real de política económica.

A riesgo de ser alarmista, siento que la coyuntura actual no puede interpretarse como nada diferente al inicio de una gigantesca trampa de liquidez global.

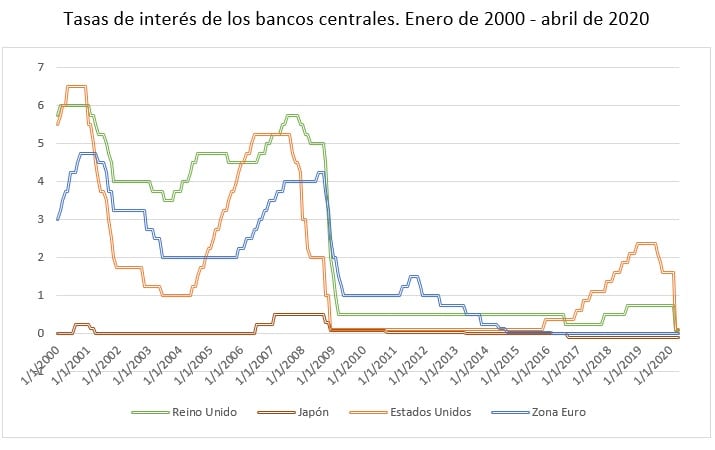

El primer indicio de que la bestia acecha es que las tasas de interés de intervención en el mundo industrializado han tocado cero y toda expectativa razonable sugiere que no subirán en el futuro cercano (ver gráfico). Si acaso, lo que harán las autoridades monetarias será profundizar, en terreno negativo, la reducción de éstas.

De otro lado, ya son claras las señales del deseo del público por mantener posiciones dominantemente líquidas. El fortalecimiento del dólar y otras monedas fuertes, los bajos volúmenes de negociación en las bolsas del mundo, y las noticias diarias de grandes fondos de inversión sentados en pilas de efectivo, a la espera de la mejora en las condiciones económicas, indican el intenso apetito por liquidez de los grandes capitales.

Lea también: El teletrabajo llevará a una sociedad más segregada y polarizada

Y este apetito no se limita al mercado de capitales, los consumidores también están siendo excepcionalmente precavidos. El derrumbe en las ventas de bienes duraderos, como los automóviles, y el colapso del mercado de finca raíz en las principales ciudades del mundo son parte del mismo fenómeno.

Ahora bien, esta no es la primera vez que surge la preocupación de estar entrando a una trampa de liquidez en años recientes. Hace menos de una década, la crisis del Euro hizo pensar a muchos que la Unión Europea se enfrentaba a una trampa de liquidez.

De cierta forma así era, las tasas de interés también tocaron mínimos históricos, en muchos casos valores negativos, y la actividad económica tomó años en mostrar señales de recuperación. No obstante, a diferencia de lo sucedido en ese momento, hoy, la escala del problema es global. En particular, los mercados emergentes están en una situación equivalente. Si bien tienen aún algo de margen para reducir sus tasas de interés, las preferencias por liquidez no parecen ser muy diferentes. Es decir, la posibilidad de recurrir a deuda extranjera como sustituto del efectivo parece fuera de todo escenario razonable.

Así las cosas, la situación no es para nada sencilla. Las medidas de quantitative easing tampoco resuelven estructuralmente el problema. Ante la incertidumbre actual, el público sigue deseando sentarse las pilas de efectivo, sea el que sea el origen de éste. Consecuentemente, de los billones y billones de dólares inyectados a la economía por los bancos centrales de todo el mundo, pocos parecen estarse realmente transformando en decisiones activas de producción.

Más allá de si se cataloga o no como una trampa de liquidez, esta coyuntura requiere que el debate alrededor de la política monetaria empiece a reconocer las limitaciones que ésta tiene para reactivar la economía real. Y, no solo esto, es además imperioso reflexionar sobre los efectos indeseados de una sostenida política monetaria expansiva en un mundo en el que se nada en liquidez.

Contacto

LinkedIn: Javier Mejía Cubillos

*El autor es Asociado postdoctoral en la división de Ciencias Sociales de la Universidad de Nueva York- Abu Dhabi. Ph.D. en Economía de la Universidad de Los Andes. Investigador de la Universidad de Burdeos e investigador visitante en la Universidad de Standford.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.