El Ministerio de Hacienda publicó un proyecto de decreto que busca darle mayores facultades a estos para invertir y de esta manera, lograr mejores retornos para los afiliados.

Para comentarios sacó el Ministerio de Hacienda un proyecto de decreto relacionado con el régimen de inversión de los fondos de pensiones obligatorias y cesantías, las entidades aseguradoras y sociedades de capitalización. La norma busca darle mayores facultades a estos para hacer inversiones y flexibilizar el régimen actual.

Entre los considerandos del proyecto se destaca que “se ha identificado la necesidad de generar una propuesta normativa que flexibilice los regímenes de inversión y contenga criterios de gestión encaminados a lograr mejores retornos para los afiliados”.

Lea también: Conozca las consecuencias que le traería el retiro parcial de su ahorro pensional

El año pasado, la Misión de Mercado de Capitales sugirió que la regulación del régimen de inversiones de los inversionistas institucionales debe abandonar el enfoque basado en reglas, cupos y límites.

Lo anterior hace parte de los objetivos del proyecto de decreto el cual busca simplificar algunos elementos del régimen de inversiones que podrían estar impidiendo una administración más eficiente de los recursos que conforman los portafolios de inversión, detalla el documento técnico del proyecto de norma.

Los ajustes que se harían

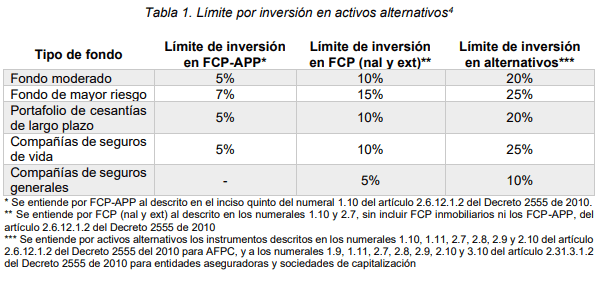

Entre los puntos clave de la propuesta normativa se destacan los límites de las inversiones que pueden hacer los fondos de pensiones en activos alternativos, los cuales han servido para diversificar los riesgos a los que se enfrentan los portafolios ante coyunturas de bajas tasas de interés en los mercados internacionales.

Lea también: Menor jornada laboral, entre los 10 proyectos empresariales que siguen vivos en el Congreso

Fuente: URF

Los límites en lo referente a los Fondos de Capital Privado (FCP) (nacionales y extranjeros) que se describen en la tabla superior restringen de cierta manera las inversiones, “lo que podría estar indicando que encuentran mejores rendimientos para los portafolios, pero el cupo actual no crece acorde a esa demanda por inversiones más rentables y diversificadas”, explica la Unidad de Regulación Financiera (URF).

Con base en lo anterior, la propuesta de la normativa tiene dos elementos clave en dicha materia. El primero, se mantiene el límite máximo para la sumatoria de todas las inversiones en instrumentos denominados alternativos, que actualmente está definido por cada tipo de fondo de pensiones y portafolio de cesantías en función de cada perfil de riesgo.

Lea también: Ahorros pensionales privados llegaron a $281,7 billones en 2019

Para poner un ejemplo a lo anterior, en el fondo moderado (ver tabla), con el proyecto de decreto se eliminaría el tope de 5% para las inversiones en fondos de capital privado de infraestructura y el límite de 10% en fondos de capital privado nacionales y extranjeros, mientras tanto, se mantendría el límite de 20% para la inversión total en activos alternativos. Es decir, las inversiones en los dos primeros rubros en mención podrían aumentar sin exceder el 20%.

En general, se propone eliminar los sublímites en FCP, y en fondos para carreteras 4G y dejar un solo límite de alternativos, donde entran FCP, fondos 4G, fondos inmobiliarios, ETF commodities, entre otros.

El segundo punto clave respecto a los límites de activos alternativos que explica la URF, es que se pretende flexibilizar los límites definidos para algunos de los instrumentos clasificados como alternativos, que añaden mayor complejidad a la interpretación de la regulación y a la vez limitan la capacidad de las entidades para conformar un portafolio con las mejores inversiones disponibles en el mercado para este tipo de activos.

Lea también:Puntos clave para entender el decreto pensional que iba a presentar el Gobierno

En línea con lo descrito, la propuesta establece que sea la Junta Directiva de cada entidad quien defina la composición óptima de los instrumentos alternativos, junto con los límites máximos para cada uno de los elementos que componen el conjunto de este tipo de inversiones.

“La propuesta elimina el límite existente para la suma de inversiones en fondos de capital privado no inmobiliarios nacionales y del exterior, junto con el límite existente para inversiones en fondos de capital privado que destinen al menos dos terceras partes de los aportes de los inversionistas a financiar proyectos de infraestructura bajo el esquema de Asociaciones Público Privadas (APP)”, dice el documento técnico del proyecto de decreto.

Otro de los temas clave que busca reformar el proyecto de decreto está relacionado al límite de compra de divisas. Hoy en día el régimen de inversiones de los recursos de los fondos de pensiones exige que la negociación de operaciones de compra y venta de COP/USD bajo la modalidad spot (contado) o a través de instrumentos financieros derivados no puede superar el 2,5% del valor del respectivo fondo para las operaciones realizadas durante los últimos cinco días hábiles.

Lea también: Hasta mayo, cerca de $7 billones se han dejado de recaudar en impuestos

De acuerdo con el documento técnico de la propuesta normativa, “la existencia de un techo sobre estas operaciones puede eventualmente ser restrictiva, al limitar la capacidad de las administradoras en la negociación de coberturas con derivados financieros para mitigar riesgos cambiarios, especialmente en momentos de alta volatilidad de la tasa de cambio”.

Además, en línea con las recomendaciones de la Misión, se propone eliminar el límite del 30% por emisión aplicable a los inversionistas institucionales, pero manteniendo en todo caso las exposiciones de concentración por emisor. También se propone eliminar los límites de participación de fondos de inversión colectiva cerrados y fondos de capital privado.

Las medidas mencionadas estarían acompañadas de un fortalecimiento del gobierno corporativo de los órganos encargados en la toma de decisiones de inversión. En este punto, la propuesta contempla que el límite máximo por emisor sea definido por la junta directiva, con base en las recomendaciones del Comité de Inversiones y el Comité de Riesgos. Con ello, se busca entre otras cosas, “ampliar el espectro de emisiones de los inversionistas institucionales, permitiendo una mejor diversificación, lo cual redunda en una mejor relación retorno – riesgo de sus portafolios”.

Otro aspecto que se eliminaría es el límite de inversión en en bonos obligatoriamente convertibles en acciones (Boceas) que actualmente es del 10% y tendría que ser definido por la junta directiva de cada entidad. “La flexibilización de este límite permitiría mayor autonomía en la toma de decisiones de inversión por parte de las entidades objeto de estas modificaciones, siguiendo un principio de profesionalidad”, explica la URF en su documento técnico.