Aunque es una apuesta contrarreloj, de materializarse ayudaría en el corto plazo a equilibrar las finanzas del país tras la crisis actual, según expertos.

La semana pasada el Gobierno Nacional publicó el Marco Fiscal de Mediano Plazo (Mfmp) en el que dio los lineamientos macro y fiscales para 2020 y años posteriores. En este plan, presentado por el Ministerio de Hacienda, se volvió a poner sobre la mesa la enajenación de activos.

En otras palabras, el Ejecutivo pondrá a la venta un porcentaje de la participación que tiene en empresas relevantes para el país, listado entre el cual podría estar Ecopetrol e ISA, aunque estas no se nombran específicamente en el documento.

El equipo de investigaciones económicas de Bancolombia considera que la mayor parte de los recursos de enajenación “puede provenir del sector energético, ya que estas compañías pueden resultar más interesantes para los operadores privados, y están en un negocio regulado y por ende menos afectado por la coyuntura reciente. Entre estas compañías se destaca ISA, cuyo valor estimado se acercaría al requerido el año entrante”.

Lea también: Ecopetrol y ExxonMobil se unirían para hacer los proyectos piloto de fracking

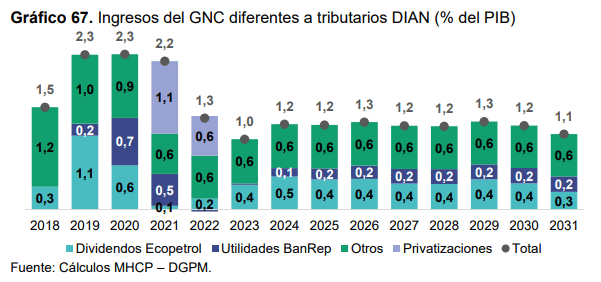

Puntualmente, en el Mfmp se detalla que “la reducción de los excedentes financieros será contrarrestada por el componente de otros ingresos, el cual contempla recursos por 1,1% del PIB de privatizaciones para el 2021”, monto equivalente a $12,1 billones, con lo cual se compensaría parte de la caída de ingresos tributarios por la crisis.

Previo a entrar en detalles vale mencionar que de la participación mayoritaria que tiene el Gobierno en Ecopetrol, este únicamente estaría autorizado a vender cerca del 8,5% y en ISA, un poco más del 50%, según explicó Felipe Campos, director de investigaciones económicas de Alianza Valores. De realizarse dicha venta, el Ejecutivo obtendría cerca de $18 billones.

La relevancia de la venta de activos estatales

Según explicó Juan Pablo Espinosa, director de investigaciones económicas de Bancolombia, “las ventas de activos son un componente importante de la estrategia fiscal de los próximos dos años del Gobierno”, en el que se busca reducir el deterioro de las cifras impactadas por la crisis.

Sobre este punto, Carolina Monzón, jefe de análisis económico de Banco Itaú, aseguró que “el plan de enajenaciones del Gobierno contempla un monto de 1,1% del PIB para 2021 y de 0,6% para 2022, montos relevantes dadas las apremiantes necesidades de gasto. Estos rubros son fundamentales para alcanzar la meta de déficit del 5,1% y la consolidación esperada por el Gobierno hacia el 2022 de un 2,5%”.

Lea también: Así le cambiaron las cuentas al Gobierno este año por el coronavirus

Laura López, analista de renta variable de Acciones y Valores, comentó que para disminuir el déficit fiscal que para este año sería de -8,2% del PIB ($83 billones) por la pandemia y para mantener la credibilidad del país “tenemos que volver a ciertos niveles de estabilidad fiscal, de allí la importancia de no resultar en un mayor incremento de la deuda (que sería de 65,6% este año), para lo cual se necesitan ingresos que aportaría la enajenación de activos”.

En línea con lo anterior, Campos de Alianza Valores, resaltó que “la enajenación se vuelve un punto vital en el plan ambicioso del Gobierno de bajar el déficit fiscal del 8,2% al 2,5% en solo dos años. Para que se haya planteado este tipo de plan creo que es porque es la única forma en que la deuda sobre PIB no se pasaría del 70%”.

No obstante, el experto dijo que debido a la coyuntura, el Gobierno estaría sacrificando ingresos futuros por uno actual, “uno quisiera que las enajenaciones nunca se vuelvan gasto corriente; es decir, vender una compañía para gastarse la plata en el siguiente año, pero dado el nivel de la crisis que se está viviendo es para eso, para usar la plata para necesidades del año y poder reducir el déficit”.

Para José Ignacio López, jefe de investigaciones económicas de Corficolombiana, “desafortunadamente el Gobierno tiene unas necesidades fiscales muy grandes y ellos han planteado que vender activos los va a llevar a sobrellevar los años siguientes”.

Lea también: ¿Por qué es necesario suspender la regla fiscal en 2020-2021 y no solo este año?

Los riesgos y retos

Según Monzón del Banco Itaú, los riesgos de no materializarse la venta de activos en 2021 “podrían estar relacionados con la extensión de la pandemia o un lento desempeño económico que puedan llegar a impactar el apetito de inversión”.

López de Corficolombiana indicó que sí hay riesgos de que en 2021 se aplace el plan de enajenación porque este no solo depende del Gobierno, “aún en el caso de que existan potenciales compradores, está el tema de que estas ventas siempre generan resistencia política porque las empresas que son fácilmente vendibles tienen cierto reconocimiento en el país y por tanto la gente ve bastante mal que se vendan. Creo que las necesidades fiscales van a ser muy grandes y el Gobierno tendrá que hacer una gestión para tratar de convencer a la opinión de la necesidad de vender una fracción de estas firmas”.

Por su parte, Espinosa de Bancolombia aseguró que el reto no es que no haya compañías estatales atractivas para los privados (hay posibilidades interesantes sobre todo en el sector energético), sino en los tiempos. “Por lo general los procesos de enajenación son extensos (el de Isagen duró 3 años), y por eso es crítico que la estrategia empiece a desplegarse cuanto antes”, dijo.

Por último, Campos de Alianza Valores, resaltó que siempre va a ser difícil realizar una venta de este estilo porque se va a encontrar mucha resistencia y van a surgir las preguntas de para qué se hace, “y se hace para no perder el grado de inversión y la credibilidad, pero creo que se podría incurrir en un déficit más grande y no vender este tipo de activos tan importantes a largo plazo para el país (…) El Gobierno quiere crecimiento y gastar dinero, pero al mismo tiempo no poner en riesgo el grado de inversión y ahí es cuando toca hacer este tipo de movidas”.