¿Cuánto tardará la recuperación económica luego del coronavirus? Los optimistas dicen que será pronto, los pesimistas que será lento. Acá una tercera postura.

Hay todo un fetichismo alrededor de las gráficas en economía. Muchos hablan de ellas como si se trataran de señales divinas que revelan los elementos fundamentales de la realidad. Durante las crisis, este fetichismo florece. La crisis actual no es la excepción.

Dos frentes resaltan en la discusión sobre la crisis actual. Por un lado, están los optimistas que ven una pronta recuperación, en la que la actividad económica vuelve a los niveles previos con la misma velocidad con la que cayó- la gráfica de la crisis tiene forma de V. Por otro lado, están los escépticos y pesimistas, quienes piensan que la recuperación será lenta, volviendo a los niveles de actividad económica previa, solo luego de un largo periodo de estancamiento- la gráfica de la crisis tiene forma de U.

Lea también: Es el choque externo, no la cuarentena, lo que hace de esta la Gran Crisis

Yo creo que existe un tercer escenario del que poco se habla y que parece cada vez más factible: una crisis de doble fondo- la gráfica de la crisis tiene forma de W.

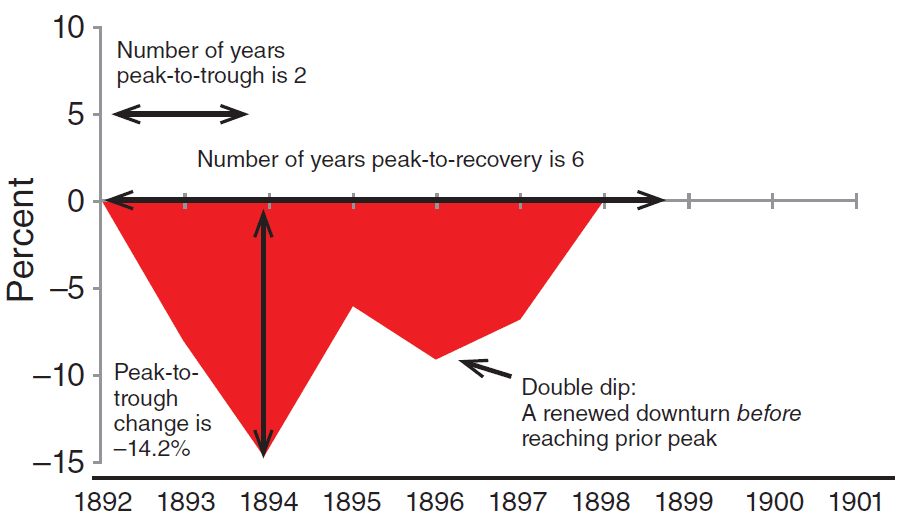

Las crisis en forma de W no son para nada atípicas, Carmen Reinhart y Kenneth Rogoff han mostrado que cerca del 40 % de las grandes crisis económicas de los últimos 150 años han tenido este atributo. Un claro ejemplo de ellas fue la depresión de 1893. Luego de un pánico en Wall Street, cuyas causas se pueden rastrear a preocupaciones por la economía argentina (sí, argentina), buena parte del sistema bancario neoyorquino quebró y el ingreso per cápita en EE. UU. rápidamente cayó más de un 14 %.

Esto fue seguido por un rápido rebote que hizo pensar que lo peor había quedado atrás. Sin embargo, eventualmente, la crisis financiera se expandió al resto del país y del aparato productivo, y la segunda caída, aunque más pequeña, fue bastante más prolongada. En total, a la economía de EE. UU. le tomó seis años regresar a sus niveles de ingreso per cápita previos a la crisis (véase gráfico).

Fuente: Reinhart y Rogoff (2014)

Lea también: ¿Será este el fin del capitalismo?

La primera razón para pensar que la actual es una crisis en W es la posibilidad de una segunda ola de contagios del Covid-19. Ya en varios países, incluyendo EE. UU., se observa una nueva expansión del número de casos positivos.

Es probable que el impacto económico de una segunda ola del virus sea menor que el de la primera, puesto que el aparato productivo ha de estar mejor preparado para enfrentar los riesgos epidemiológicos y las medidas de aislamiento. Sin embargo, con toda seguridad representará un deterioro absoluto en el nivel de actividad económica agregada.

La segunda razón por la cual la recuperación podría verse interrumpida por una segunda caída es de carácter endógeno. Las presiones que generó el virus y las medidas de aislamiento han sido lo suficientemente profundas y prolongadas para agrietar pilares de la economía que no estaban en las mejores condiciones antes de la pandemia. En otras palabras, es difícil pensar que el choque más grande de la historia moderna no se propague a sectores frágiles, ajenos la exposición inicial del virus—piénsese en los servicios financieros o educativos, por ejemplo.

La propagación de la crisis podría venir por dos canales. Por un lado, tal como muestran Veronica Guerrieri y sus coautores, al reducir los ingresos de los consumidores, esta crisis podría generar un choque de demanda que afecte sectores no relacionados con el virus.

Por otro lado, tal como sugieren Ricardo Caballero y Alp Simsek, el choque del virus podría llevar a las firmas y personas a vender masivamente sus activos, generando una espiral negativa en los precios de éstos, impactando eventualmente la solvencia de todos los agentes de la economía.

Lea también: El teletrabajo llevará a una sociedad más segregada y polarizada

Finalmente, la tercera razón por la que es factible pensar en una crisis en W son las limitaciones y los efectos no deseados de la intervención estatal. A lo largo y ancho del mundo el gasto público se ha expandido y los bancos centrales han inyectado toda la liquidez posible. Esta es la política apropiada para enfrentar un choque como el que nos tocó. Sin embargo, estas medidas no se pueden sostener por siempre y su ampliación y prolongación serán cada vez más costosas. La crisis de la deuda europea, la cual siguió rápidamente a la Gran Recesión, es un cercano recordatorio de esto.

Así las cosas, el panorama no es tranquilizante. Y, más allá de si la gráfica de esta crisis terminará pareciendo una W, V, U o δ, lo importante es reconocer que son muchas las amenazas que enfrenta la recuperación económica y muchas de ellas no tienen nada que ver con el virus en sí. Esta es una crisis que sabemos cómo empezó, pero que aún no sabemos cómo terminará.

Contacto

LinkedIn: Javier Mejía Cubillos

*El autor es Asociado postdoctoral en la división de Ciencias Sociales de la Universidad de Nueva York- Abu Dhabi. Ph.D. en Economía de la Universidad de Los Andes. Investigador de la Universidad de Burdeos e investigador visitante en la Universidad de Standford.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.