Según Susana Correa, directora de Prosperidad Social, a la entidad le faltan $1,85 billones para su presupuesto del otro año, de los cuales $1,8 billones son para inversión. Familias en Acción, Jóvenes en Acción y Colombia Mayor, entre los que presentan déficit.

Durante su intervención en las comisiones económicas conjuntas sobre el Presupuesto General de la Nación (PGN) 2021, Susana Correa, directora de Prosperidad Social, expuso que los recursos asignados para la vigencia 2021 no son suficientes. Entre los programas de transferencias monetarias, los que presentan déficit son Familias en Acción, Jóvenes en Acción y Colombia Mayor.

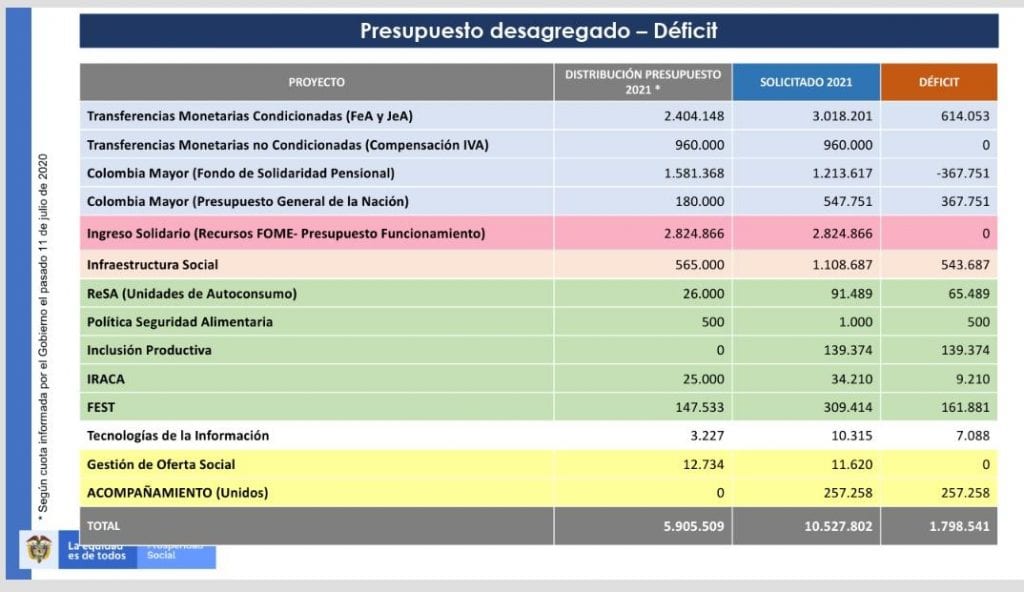

De acuerdo con la directiva, el monto de recursos faltantes para 2021 asciende a $1,85 billones los cuales corresponden a $51.122 millones de funcionamiento (incluye sentencias y conciliaciones y gastos generales) e inversión en $1,79 billones, de los cuales hay un déficit por fuente estimado en $367.751 millones para el programa Colombia Mayor, “nos asusta quedarnos sin dinero para ello”, dijo Correa. En este último, el hueco corresponde a los recursos que aporta la Nación al programa.

Lea también: Nueva extensión del Ingreso Solidario, va hasta junio 2021: Iván Duque

Correa explicó que para el PGN de 2021 tienen una distribución de $2,4 billones para Familias en Acción y Jóvenes en Acción, pero “la verdad es que lo que se llevan en 2021 son $3 billones”, dijo la directiva al agregar que hay un faltante de recursos por $614.053 millones.

Además, indicó que en transferencias monetarias no condicionadas cuando se habla únicamente de devolución de IVA no hay ningún problema de recursos. “Están los $960.000 millones asignados, estaban dentro de la distribución de Presupuesto 2020-2021 que habíamos presentado y el déficit es cero”, agregó Correa.

Sobre Colombia Mayor, Correa dijo que lo que quieren hacer es cambiar la fuente y explicó que “la preocupación es si el Fondo de Solidaridad Pensional va a tener los recursos o si realmente los tenemos que conseguir por otra parte. Lo que teníamos en la distribución del Presupuesto 2021 es que $1,58 billones venían del Fondo de Solidaridad Pensional, estamos diciendo que lo disminuyan a $1,2 billones y que en el PGN (aportes de la Nación) que teníamos asignado para este programa $180.000 millones” sean $547.000 millones.

Lea también: Gobierno adelantó la creación del Registro Social de Hogares por la pandemia

En otras palabras, el Gobierno dejaría de aportar solo $180.000 millones a Colombia Mayor para hacerlo en $547.751 millones, por lo que el déficit de fuente sería de $367.751 millones para el programa en 2021.

Así mismo, resaltó que Ingreso Solidario no presenta necesidad de recursos adicionales porque el programa fue pasado por la Dirección Nacional de Planeación (DNP) y el Ministerio de Hacienda con todos los recursos necesarios. Es decir, los $2,8 billones del programa están completos.

Correa además dijo que durante la emergencia por el coronavirus, la inversión en las transferencias monetarias asciende a $7,7 billones. De ellos, en Familias en Acción en 4 giros entre ordinarios y extraordinarios son $2,7 billones; en los 4 pagos tanto ordinarios y extraordinarios de Jóvenes en Acción la inversión es de $754.874 millones.

Lea también: Por primera vez, Ingreso Solidario llegará a 3 millones de hogares

Siguiendo con lo anterior, en tres pagos de devolución de IVA se han invertido $225.000 millones; en cinco pagos de Ingreso Solidario se han otorgado $2,5 billones y en Colombia Mayor la inversión es de $1,5 billones.

Por último, vale decir que con el decreto 812 de junio de 2020, se le pasaron tres programas a Prosperidad Social para que los opere y administre: Devolución del IVA, Ingreso Solidario y Colombia Mayor. Antes, la entidad solo tenía Familias en Acción y Jóvenes en Acción.