Saber leer las tendencias del mercado, entender las dinámicas de las zonas apartadas del país, avanzar en el desarrollo de nuevos productos y generar mayor confianza en los medios de pago electrónicos vs. el efectivo, entre las tareas para no quedar en el pasado.

Hablar del impacto de la pandemia del coronavirus en los hábitos de las personas podría sonar repetitivo, pero es importante recurrir a dicho contexto para entender qué ha pasado con el sistema financiero colombiano, qué está pasando y hacia dónde va este, incluyendo sus aciertos, pero también sus retos en términos de digitalización y alcance.

Según el último informe de operaciones de la Superfinanciera, correspondiente al primer semestre de 2020 -en pleno inicio de las medidas restrictivas para contener los contagios de coronavirus-, en total en el sistema financiero colombiano se hicieron 4.685 millones de operaciones monetarias (transferencias y pagos) y no monetarias (consulta de saldos).

Solo en monetarias se realizaron en total 1.687 millones de operaciones, siendo los cajeros automáticos los que mandaron la parada con mayor número de operaciones (320,2 millones), moviendo un total de $116,5 billones. Sin embargo, el uso de dicho canal presenta una caída frente al segundo semestre de 2019 (407,6 millones), mientras que las operaciones monetarias por internet y banca móvil reflejan un aumento intersemestral.

Para contextualizar lo anterior, por internet se pasaron de hacer 251,7 millones de operaciones monetarias en el segundo semestre de 2019 a 313 millones en el primer semestre de 2020, mientras que en la banca móvil este fue el comportamiento: se pasó de 125,9 millones a 211 millones. Ello confirma que el uso de canales virtuales sigue creciendo en el sistema financiero, aunque persisten retos como desincentivar el uso del efectivo, cultura arraigada porque les genera mayor confianza a los usuarios, según varios análisis.

Pese a lo previo, desincentivar el uso de efectivo y mejorar la confianza en los canales digitales es una tarea que tiene claro el sistema financiero colombiano. De acuerdo con el informe de Sostenibilidad de Asobancaria (2019), los bancos invierten $192.264 millones al año en seguridad digital y el 71 % de las entidades financieras cuentan con una política de seguridad digital propia que les permite identificar ciberamenazas.

El gremio además destacó que, en promedio, las entidades asignan el 39,6 % de su presupuesto de seguridad digital al uso de las plataformas y medios tecnológicos como software y hardware. En una proporción similar, en promedio, el 26,9 % del presupuesto se destina a los recursos humanos que se relacionan con la seguridad informática.

¿Qué pasó tras la llegada de la pandemia?

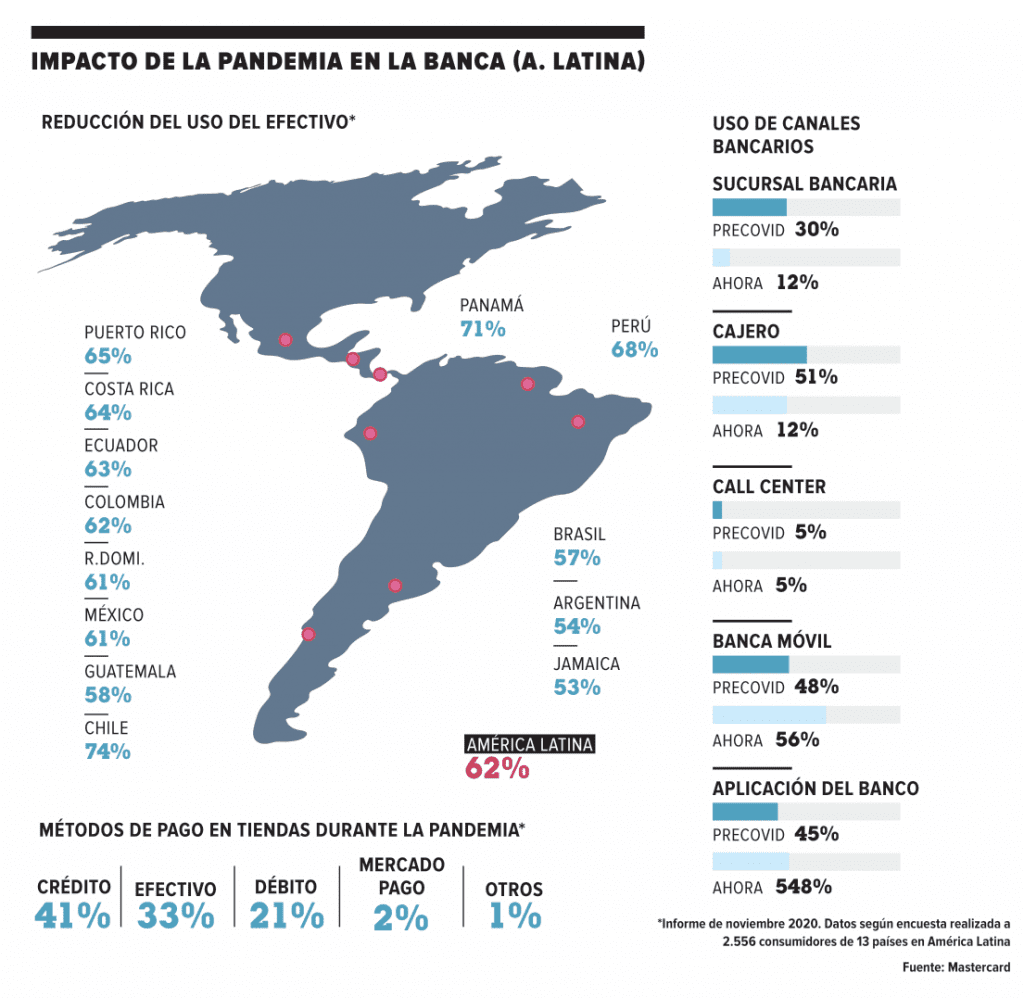

Según Federico Martínez, country manager de Mastercard, una encuesta del consumidor realizada por la firma en 2020 arrojó que 35 % de las personas en la región y el 19 % en Colombia aumentó su uso de pagos sin contacto, comentando ventajas como la simplicidad, la seguridad y la higiene a la hora de hacer sus transacciones.

En línea con lo anterior, resaltó que el 91 % de los colombianos afirman que los pagos sin contacto son fáciles de adoptar y por eso el 88 % de colombianos lo usan en supermercados, 47 % en farmacias, 28 % en restaurantes y un 15 % en medios de transporte.

Martínez agregó que el confinamiento también hizo que el ecommerce se duplicara, “antes del covid-19 este tenía un 45 % de penetración y en los últimos meses del 2020 alcanzó un 83 %, convirtiéndose en la manera más práctica de comprar. Los bancos online ahora son la forma más fácil de manejar el dinero y seguirán reemplazando el efectivo, aún después de la crisis”.

Siga toda la información de economía y finanzas en nuestra sección especializada

De acuerdo con una encuesta realizada por Boston Consulting Group (BCG) ‘Rebex pulse survey’, en Colombia los usuarios bancarios han venido cambiando el uso de canales presenciales por los que no son de este tipo. Más del 60 % de los usuarios han incrementado el uso de sus aplicaciones de bancos y el 68 % de los encuestados los han escogido como sus mecanismos preferidos para actividades bancarias diarias en medio de la pandemia, detalla el sondeo.

Juliana Sguerra, managing director y socia de BCG, enfatizó en que antes del coronavirus los bancos tanto globales como locales ya habían iniciado su proceso de transformación digital que no solo incluía un cambio en infraestructura, sino también iba acompañado de educación financiera a sus clientes, lo cual de cierta manera apoyó a hacer la transición de canales en medio de los cierres realizados para evitar la propagación del coronavirus.

En palabras de Felipe Noval, director de transformación digital e inclusión financiera de Asobancaria, la coyuntura de la pandemia permitió que se lograra avanzar en tres aspectos principalmente: mayor uso de canales digitales, mayor inclusión financiera (sobrepasando -a mitad de 2020- la meta para 2022 de que el 85 % de los adultos en Colombia tuviera un producto financiero) y masificación de productos y servicios digitales.

Sobre el primer aspecto destacó que los canales digitales han sido los más usados por los usuarios financieros durante la pandemia frente a un día normal. “La telefonía móvil presentó al inicio de la cuarentena un uso del 158 %, seguido por internet con 117 %. Por otra parte, los canales presenciales como los cajeros automáticos y los corresponsales bancarios presentaron una disminución en el uso frente a un día normal, con un porcentaje de 66,1 % y 65 %, respectivamente”.

De otro lado, el directivo de Asobancaria le explicó a Forbes que las entidades financieras han invertido $400.000 millones en innovación generando más de 350 innovaciones incrementales y disruptivas entre 2018 y 2019.

Los desafíos actuales

Aunque los avances en materia de digitalización del sistema financiero, junto a sus beneficios, han sido aspectos para resaltar en medio de la crisis sanitaria y económica, la visión del tema quedaría incompleta si solo se revisan los logros, pues los desafíos continúan siendo grandes: conectar a las zonas rurales, llevar educación financiera a estos territorios y en general al país, disminuir los costos de las transacciones vía web, entre otros.

Edwin Zacipa, experto en fintech, quien reconoce los avances de Colombia en la adopción de los servicios financieros digitales por la pandemia, destaca que entre los principales retos está trabajar en la demanda de los mismos porque a pesar de que hay múltiples billeteras digitales por las cuales se puede enviar dinero o hay varias plataformas mediante las cuales pedir crédito online o hacer diferentes operaciones, hay espacios importantes para aumentar la transaccionalidad frente a los canales tradicionales o físicos y quitarle mercado a la informalidad y el gota a gota.

En línea con lo expuesto, Camilo Díaz, profesor de la facultad de Ciencias Económicas de la Universidad Nacional dijo que el principal desafío que enfrenta la digitalización del sistema financiero colombiano es poder llegar a las zonas que no están conectadas a internet, especialmente las rurales que, aunque han ido bancarizándose mediante corresponsales bancarios hay que profundizar el uso de canales virtuales. Para ello también será clave acompañar el proceso con educación financiera con el fin de acercar este tipo de instrumentos a la mayor cantidad posible de la población.

Para Díaz, otro reto importante es que los comercios, especialmente los informales, reciban pagos electrónicos que incluyan las ventas de productos de bajo monto en las cuales el uso del efectivo suele ser lo preferido. Así mismo, resaltó que en la medida en que las operaciones digitales disminuyan su valor entre bancos -que podrían considerarse altos para transacciones de bajos montos- más personas prefirirían usar un canal digital en lugar de pagar en efectivo.

Pese a lo mencionado hasta ahora, los retos no paran ahí, para Zacipa, el experto fintech, el año pasado, el del ‘gran confinamiento’, “hubo una ola regulatoria bastante fuerte y es una muestra de que la agenda normativa del sector ha avanzado bastante en Colombia. Ahora tenemos el desafío de empezar a reglamentarla y adoptarla, especialmente, la nueva regulación de sistemas de pagos, la nueva definición de open banking en el país, todo el tema de carpeta y servicios ciudadanos digitales, las últimas circulares de productos simplificados digitales, entre otros”.

Noval, de Asobancaria, tiene claro que uno de los desafíos que viene enfrentando el sistema financiero colombiano desde hace varios años es disminuir el uso del efectivo. Explicó que “muchos consumidores se reúsan a cambiar los canales tradicionales por los digitales porque su cultura y características sociodemográficas tienen una fuerte influencia en sus decisiones. Un ejemplo, el 63,8 % de los colombianos no usa un smartphone o smartwatch para pagar en algún establecimiento porque no es algo que encuentre necesario, no les da confianza y en los establecimientos no brindan la opción”, según un estudio de Indra en 2019.

Con base en lo anterior, el directivo del gremio de bancos en Colombia resaltó que “es por ello que el sistema financiero debe avanzar en cambiar esta cultura, de forma que los pagos, servicios, productos y canales digitales empiecen a interiorizarse entre los colombianos”.

Sin perder el foco: otras tareas

La aceleración de la transformación digital que ha enfrentado el sistema financiero por la pandemia también trae una serie de tendencias tanto en nuevas tecnologías, como en los hábitos en el sistema de pagos.

Para el docente de la Universidad Nacional, Camilo Díaz, lo que se va a ir viendo en el futuro, en términos de digitalización, es que cada vez más se van a utilizar los pagos automáticos como programar el pago de servicios públicos, además, se incrementarán los pagos sin contacto y habrá mayor profundización de nuevas empresas fintech. “Seguramente vamos a encontrar que el relacionamiento tradicional que se tenía entre el banco y el cliente va a cambiar, los consumidores van a demandar nuevos productos especialmente por el lado del ahorro, pues suele haber muchas quejas relacionadas a las bajas tasas de interés con las que este se remunera”.

Díaz añadió que el sector financiero tendrá que preparar productos más adecuados a la necesidad de clientes conforme hay un relevo generacional del consumidor financiero que está cada vez más informado y encuentra mayores opciones en el mercado.

Por su parte, Sguerra, la directiva de Boston Consulting Group, considera que un alto porcentaje de las transacciones que ya migraron a canales digitales se van a quedar ahí, pero será responsabilidad de los bancos promover el mantenimiento del cambio de uso en los canales haciendo posible la ejecución de la mayoría de las transacciones y procesos vía este medio.

“El gran reto también es como atender con esta nueva realidad los temas de asesoría y ventas. Las herramientas digitales deberán evolucionar”, complementó.

Por último, facilitar los procesos y requisitos de acceso a los servicios bancarios también estará en el radar. Martínez, el directivo de Mastercard Colombia, citando a la Ocde, resaltó que en promedio, el 38,2 % de la población en los países de la región no tiene una cuenta bancaria, ni una tarjeta débito y entre las principales razones se encuentra la percepción de que estos servicios son complejos, que tienen múltiples requisitos de acceso.