El impuesto a la riqueza sería para quienes tienen un patrimonio cuyo valor sea igual o superior a $4.865 millones. Sería tan solo para el 2022 y 2023.

La nueva reforma tributaria, que será presentada este jueves ante el Congreso de la República, plantea un impuesto temporal y solidario a la riqueza. Se trata un nuevo tributo para las personas con ingresos altos, que devenguen más de $10 millones mensuales.

En concreto, el texto destaca que serán sujetos de este impuesto las personas naturales que perciban salarios mensuales periódicos provenientes de la relación laboral, legal y reglamentaria, tanto del sector público como del sector privado.

Lea también: Reforma tributaria plantea instalación de peajes dentro de las ciudades

Este impuesto será temporal y “de carácter mensual”; según establece el documento. La tarifa de este tributo será del diez por ciento (10%) sobre la base gravable de $10 millones mensuales.

“El impuesto temporal y solidario a los ingresos altos se recaudará mediante el mecanismo de la retención en la fuente. Son agentes de retención en la fuente a título del impuesto temporal y solidario a los ingresos altos los agentes retenedores en la fuente del impuesto sobre la renta y complementarios”, dice en el texto.

Uno de los puntos que se advierte en el documento es que se tendría que pagar a partir de 1 de julio e iría hasta el 31 de diciembre de este año.

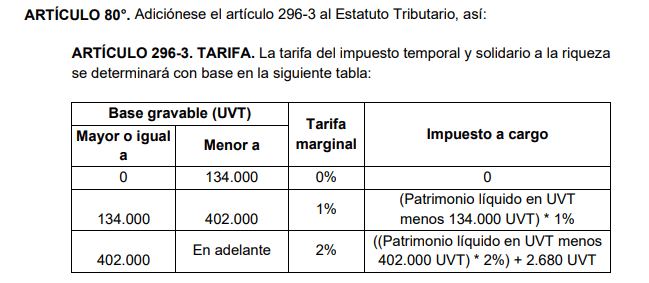

Impuesto a la riqueza

El Gobierno también propone un impuesto a la riqueza que empezaría a regir a partir del 1 de enero de 2022 si se incluye en el texto final que sea aprobado en el Congreso. Iría para quienes tienen un patrimonio cuyo valor sea igual o superior a 134.000 UVT, es decir, $4.865 millones.

Para efectos de este gravamen, dice el documento, el concepto de riqueza es equivalente al patrimonio líquido, calculado tomando el total del patrimonio bruto menos las deudas a cargo del contribuyente vigentes en esa fecha.

Lea también: Filtran texto de la reforma tributaria: estos son los principales puntos

De acuerdo con el texto del Gobierno, sería tan solo para 2022 y 2023. Es de resaltar que las tarifas se aplicarán de esta manera: los patrimonios entre 134.000 y 402.000 UVT ($14.595 millones) tendrán una tarifa marginal de 1% sobre su patrimonio líquido en UVT menos 134.000 UVT. Asimismo, la tarifa marginal será 2%, por lo que el impuesto a cargo será 2% el patrimonio líquido menos 402.000 UVT, más 2.680 UVT.