Las billeteras digitales han entrado en los bolsillos de los colombianos. El incremento de la conectividad y de la penetración de teléfonos inteligentes, las condiciones de la pandemia y los subsidios que puso en marcha el Gobierno no solo han jalonado la adopción de estas plataformas, sino también los índices de inclusión financiera.

Hace poco más de una década, a Davivienda se le ocurrió sacar al mercado Daviplata, una billetera electrónica que podía tener cualquier persona con una tarjeta SIM en su celular. Desde entonces, aunque se propagó por todos los rincones de Colombia, fue el salto digital provocado por las condiciones de la pandemia lo que duplicó su tamaño en el último año. La herramienta, que a cierre de 2019 tenía 6.1 millones de clientes, ahora tiene más de 12.8 millones.

“Realizamos inversiones significativas, en términos de infraestructura de la plataforma, para soportar el tráfico recibido y garantizar a los usuarios una experiencia fácil, sencilla y amigable”, dijo a Forbes Colombia la vicepresidente ejecutiva de Banca Retail y Mercado de Davivienda Maritza Pérez, quien resalta que durante 2020, Daviplata cuadriplicó sus transacciones, llegando a 800 millones de transacciones.

Lea también: Efecty lanza la primera billetera digital del sector postal en Colombia

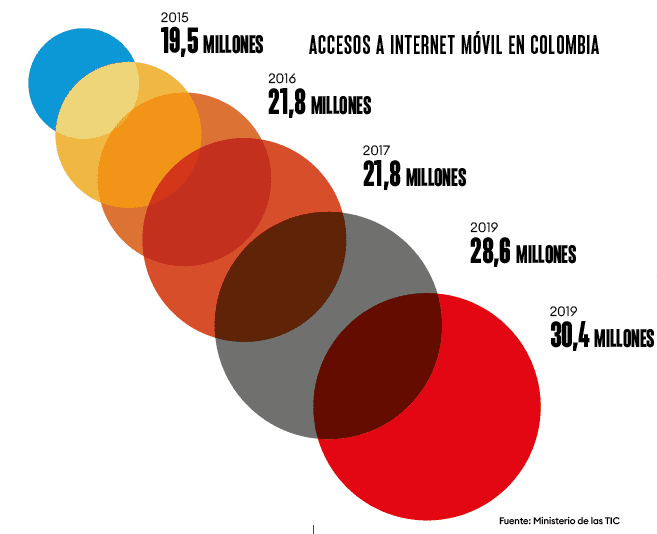

Precisamente el año pasado, al menos dos millones de personas se conectaron por primera vez a Internet en Colombia desde enlaces propios. Los accesos fijos alcanzaron los 7.77 millones, 790.000 nuevos accesos en comparación a 2019.

Pero por cuenta de los compromisos adquiridos por las compañías de telecomunicaciones en la última subasta del espectro y la creciente introducción en el mercado de celulares inteligentes de bajo costo, la ola de conectividad ha llegado es por los teléfonos. Al término de 2020, Colombia alcanzó los 32.5 millones de personas con acceso a internet móvil, 1.6 millones más que las que había al cierre de 2019.

Una de las que estrenó internet en su mano fue María Guzmán, una vendedora de fritos de 64 años, que la mayoría de las tardes prende en la puerta de su casa, en Pailitas, Cesar, una vitrina con arepas y empanadas. En los inicios de la pandemia, el tráfico de gente que pasa por su casa se desapareció y por ende las ventas. Pero un celular que le había regalado su hijo meses atrás le sirvió para tener por primera vez una cuenta en Daviplata a través de las que ha podido recibir los giros del programa gubernamental Ingreso solidario. “Nos ha servido para la comidita”, anota Guzmán.

“La interacción con estas plataformas financieras genera información y experiencia necesaria para que, en un futuro, las personas puedan acceder a otros productos de la banca”.

Andrés Vásquez, CEO de Nequi.

Aunque la disminución del uso del efectivo ha sido orgánica por la digitalización de muchas actividades económicas, esto revela un factor que ha catalizado la adopción masiva de billeteras digitales en Colombia: las transferencias monetarias que hace el Gobierno Nacional.

En medio de la tragedia de la pandemia el Gobierno de Colombia pasó de tener tres programas de transferencias monetarias que llegaban a 4.2 millones de beneficiarios (Familias en Acción, Jóvenes en Acción y Colombia Mayor) a alcanzar 8 millones de hogares beneficiarios con la incursión de dos nuevos programas (Compensación del IVA e Ingreso Solidario).

Lea también: ¿Creador del Bitcoin vive? Se activó billetera que contiene US$26 millones en esa ‘cripto’

Según una medición de impacto del Programa de las Naciones Unidas para el Desarrollo, con las transferencias monetarias se mitigó que 2.1 millones de personas cayeran en la pobreza. Aun así, el Dane calculó que la incidencia de la pobreza monetaria pasó de 35,7 % en 2019 al 42,5 % en 2020.

Aunque los beneficiarios pueden optar si recibir los recursos por medio de giros postales o canales bancarios, en los programas Familias en Acción, Jóvenes en Acción, Ingreso Solidario y Compensación del IVA, más de la mitad decidieron recibirlos a través de depósitos directos a sus cuentas durante 2020, con la incidencia de productos digitales.

En Ingreso Solidario, que es un programa temporal para quienes no son beneficiarios de otros programas sociales, este fue el caso del 79.5% de los beneficiarios; en Familias en Acción, que apoya a familias pobres con entregas condicionadas de incentivos de salud y educación, fue el caso del 64 %; en Compensación del IVA, que devuelve recursos del impuesto del IVA a las familias más pobres, fue el del 59.7 % y en Jóvenes en Acción, que apoya a jóvenes en entregas condicionadas a su vinculación a la educación superior, fue el del 56 %.

En definitiva, 2.6 millones de beneficiarios recibieron sus pagos a través de canales digitales, un 21 % más que en 2019.

“Las billeteras digitales han sido importantes por los beneficios que un trámite digital representó en un momento en que el país estaba en cuarentena y por el segmento de población al que atendemos, sin embargo, han traído también retos”, comenta Susana Correa, directora del Departamento de Prosperidad Social, entidad encargada de hacer las transferencias.

Lea también: ¿Qué necesitan saber los inversores sobre las elecciones de 2022 en Colombia?

En cuanto a los beneficios, resalta la facilidad de apertura de los productos, los costos competitivos de las transacciones y la adaptabilidad de llegar, por ejemplo, a quienes no tienen tarjetas físicas para hacer los retiros. Como desafío, sostiene que la conectividad a Internet todavía no es una realidad en la totalidad del territorio y que sigue siendo necesaria la educación financiera, porque se presentan bloqueos de clave o cambios de número de celular que afectan las cuentas digitales.

“Muchos por el simple hecho de escuchar que otros estaban abriendo cuentas en billeteras digitales, decidieron abrir la suya”.

Freddy Castro, director de Banca de las Oportunidades.

Los efectos son evidentes. Freddy Castro, director de Banca de las Oportunidades, resalta que durante el primer trimestre del año pasado, solo con Ingreso Solidario, 759.000 colombianos reactivaron cuentas de productos financieros. “Muchos por el simple hecho de escuchar que otros estaban abriendo cuentas en billeteras digitales, decidieron abrir la suya”, afirma Castro. “Hubo un salto tremendo”.

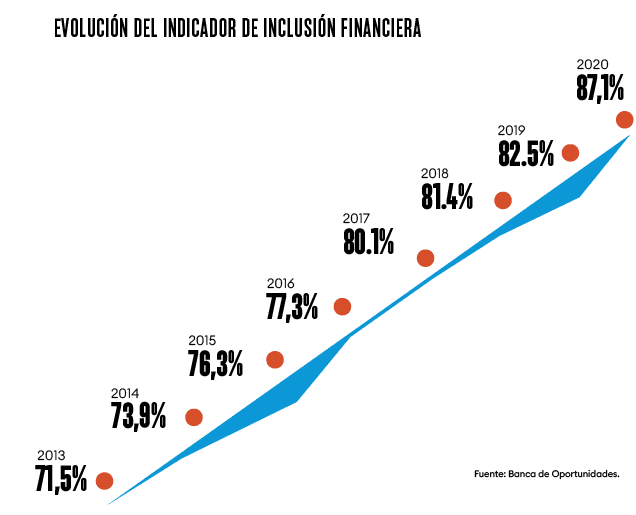

En concreto, el indicador de acceso a productos financieros, que en diciembre de 2019 estaba en 82.5 % pasó ser de 87.1 % en diciembre de 2020 y el indicador de uso, que es el de colombianos con cuentas activas, pasó de 66% en 2019 a 72.5% en 2020.

Para Colombia Mayor, el caso es diferente, porque es el programa que atiende a adultos mayores y el 100 % de los subsidios se entregan a través de la modalidad de giros postales. Sin embargo, llama la atención por qué si las billeteras digitales están produciendo tal efecto de inclusión financiera y bancarización, el Departamento de Prosperidad Social excluyó para 2021 las billeteras digitales de la Compensación del IVA y limitó las entregas a través de giros postales.

Lea también: Este es el documento que dio vida al bitcoin y su fascinante historia

Correa indicó a Forbes Colombia que existía el objetivo de llegar a un millón de beneficiarios, por lo que se estandarizó la operación del programa mediante la modalidad de giros, debido a que para este año la tarifa que se paga por la entrega deEste es el documento que dio vida al bitcoin y su fascinante historia los giros del programa disminuyó en un 35 %, quedando a un costo inferior de otros canales.

En todo caso, cuando los recursos llegan a una billetera digital se logra que las familias no hagan largos desplazamiento, de que accedan a un producto financiero gratuito que impacta su calidad de vida, permitiéndoles ahorrar y eliminar el riesgo de manejar dinero en efectivo. Una encuesta de Mastercard halló que el 62 % de los colombianos está usando billeteras digitales.

Daviplata, que también ha predominado en los pagos de subsidio de la Alcaldía de Bogotá, dice haber tramitado más de 25 millones de subsidios durante 2020 y lo que va del 2021. No obstante, esta no es la única billetera digital que está viviendo un auge de alto nivel. Nequi, que pertenece al Grupo Bancolombia, escaló de 2 millones de usuarios en 2019, a 5 millones en 2020 y a 6.2 millones en el primer semestre de 2021.

“Las herramientas de la banca digital permiten que la gente reciba y envíe plata, y que se mantenga en el mundo digital”, refiere el CEO de Nequi Andrés Vásquez. “La interacción con estas plataformas financieras genera información y experiencia necesaria para que, en un futuro, las personas puedan acceder a otros productos de la banca, como, por ejemplo, los préstamos y las tarjetas”.

Lea también: Informe gráfico: una mirada a la evolución de los gigantes tecnológicos

Movii, que opera con licencia de sociedad especializadas en depósitos electrónicos, media mensualmente el pago a 300.000 beneficiarios de subsidios del Gobierno Nacional o de autoridades locales y ahora tiene 1.5 millones de clientes, tres veces más que los 352.000 que tenían al cierre de 2019. TPaga, otra billetera digital, ahora tiene más de 700.000 usuarios activos, un ascenso frente a los 200.000 que tenía en el primer semestre de 2020.

Felipe Noval, director de Transformación Digital e Inclusión Financiera de Asobancaria, recalca que en el país existen 15 billeteras electrónicas y que el sistema financiero ha realizado esfuerzos para generar “productos y servicios financieros innovadores que permitan una mayor inclusión financiera, que afronten la coyuntura actual y que cumplan con las nuevas tendencias y necesidades del consumidor”.

En la visión de Nodal, la coyuntura ha provocado que gran parte de la población cambie sus hábitos de consumo, generando una transición de los canales físicos a los canales digitales, tanto que el total de operaciones del sistema financiero el 73 % corresponden a canales digitales y el 23 % a canales físicos.

A medida que se vayan resolviendo asuntos de conectividad en áreas aisladas y se siga trabajando en la educación financiera, Colombia verá no solo a millones empoderándose con los depósitos y los pagos digitales, sino accediendo a productos como créditos que les permitirán mejorar sus condiciones de vida.