La nueva realidad llevó a las empresas aseguradoras a observar la cultura de los colombianos en relación a sus servicios. Forbes consultó a diferentes empresarios del sector, quienes coinciden en que la sensibilización acerca de su necesidad es clave para el futuro.

Por: Kevin Bohórquez y Sebastián Montes

La pandemia ha hecho que la industria aseguradora en general haya enfrentado retos nunca antes vistos. Además de la necesidad de desarrollar nuevas tecnologías en términos de las eficiencias de los procesos, acompañado de un tema cultural sobre las fuerzas de venta, la estabilización de los precios y la cultura colombiana alrededor del negocio eran obstáculos importantes tanto en el presente como en el futuro.

Una de las compañías que se vio más impactada fue BMI Seguros, cuyo CEO, Carlos Alberto Sánchez, comentó a Forbes que su negocio estaba centrado en función de las asesorías personalizadas, por lo que las cuarentenas y los cierres de cualquier posibilidad de relacionamiento persona a persona obligaron a generar canales diferentes.

“La virtualidad fue un desafío enorme para nuestra fuerza de ventas, y para nosotros como compañía generar muchos procesos más automatizados y que prácticamente se vuelva todo en linea”, afirmó.

Convierta a Forbes Colombia en su fuente de información habitual

Sánchez reconoce que si hubo una sensación de seguridad e inestabilidad en medio de la pandemia, unido al hecho de que su compañía es relativamente joven en el mercado colombiano, por lo que la gente estuvo “un poquito más prevenida” a la hora de realizar alguna inversión a nivel de seguros, pero aseguró que, en el caso de BMI, ha habido “una sensibilización mucho más grande a la hora de seguros de vida o de salud que ha hecho que la gente sea mucho más consciente de estar asegurada”.

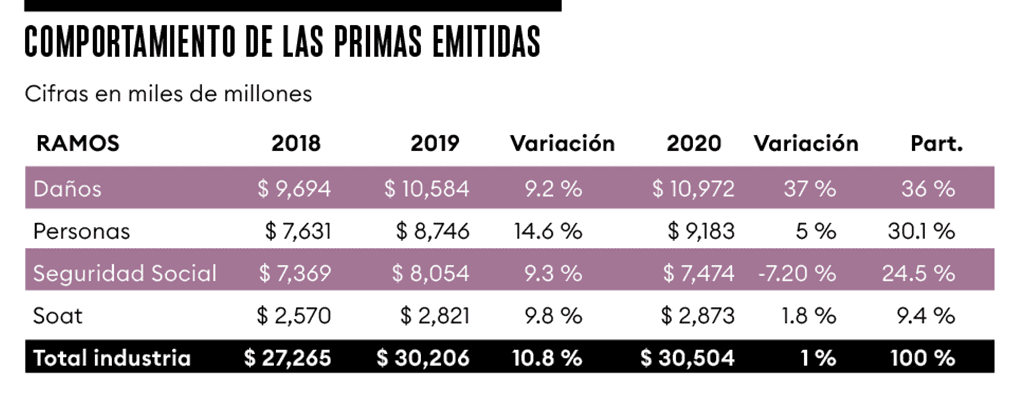

Esa misma sensibilidad se ha reflejado en las cifras del sector. Según datos de la Federación de Aseguradores Colombianos (Fasecolda), los seguros de vida tuvieron un crecimiento de 9% en primas emitidas entre enero y mayo de 2021, en comparación con el mismo periodo de 2020, registrando cifras de $3,36 billones y $3,09 billones respectivamente.

Con respecto a las comisiones de intermediación y gastos generales, se evidenció un crecimiento de 1,7% frente al periodo entre enero y mayo de 2021, alcanzando $878.000 millones en gastos y $708.000 millones en comisiones durante los primeros cinco meses del año.

Dicho panorama muestra que, a pesar de las restricciones, de las coyunturas y de la incertidumbre del futuro de las personas, sí existe un contrapeso en cuanto a sensibilizarse alrededor de estar asegurado en vida o en salud. “No hay momento más indicado que una pandemia, donde estás más cerca a enfermarte, para ofrecer estos productos”, afirmó Sánchez.

Los desafíos

A la hora de afianzar ese cambio, el ejecutivo reconoce que se requerirá un desafío grande en dos frentes: el primero consiste en hacer un trabajo mayor en la sensibilización hacia la cultura del seguro; mientras que el segundo se centra en el trabajo en tecnologías que ayuden a las eficiencias y a acercar cada vez más a las compañías tanto a nivel de sus canales como a sus clientes finales.

Para el CEO de Seguros Mundial, Juan Enrique Bustamante, la pandemia multiplicó rápidamente esa oferta de valor digital y puso a toda la industria en una situación de rapido crecimiento, por lo que mencionó que la necesidad de combinar la cultura de seguros del país con la adaptación que tiene que tener el sector para entender la demanda que va a haber.

“Las circunstancias nos han venido cambiando. Los aseguradores no estabamos enfrentados a una gran cultura de seguros, pues la gente opina que en alguna medida son costosos, inalcanzables y no atienden lo que la gente quiere realmente, sintiéndose incomprendidos por los aseguradores, y eso genera una demanda muy tenue”, explicó el directivo a Forbes.

Otro factor de relevancia tiene que ver con que los mayores impactos de la pandemia se generaron en la parte económica de la sociedad, lo que lleva a los aseguradores colombianos a enfrentar tres retos: una cultura timida, una sociedad que ha recibido un golpe muy fuerte en la economía, y el hecho de que los que pueden buscar un seguro, lo quieren digital.

Para el ejecutivo, eso lleva al sector a construir alternativas que atiendan necesidades reales, es decir, escuchar la voz de los clientes. Ahí empiezan a surgir los productos mínimos viables.

“Yo saco un producto que más o menos sé que puede tener éxito, y lo testeamos con nuestros clientes, que nos devuelven un feedback según el cual ajustamos el producto y lo volvemos a lanzar. Los productos tienen que ser costo-eficientes para poder hacer esa mecánica de metodologías agiles”, comentó.

Bustamente también mencionó que una señal a tener en cuenta es que la gente quiere ajustar sus flujos de caja a su generación real de ingresos. Eso significa una demanda creciente de servicios por suscripción, planteando una nueva generación de productos en los que el seguro no sea un lujo, sino una necesidad.

“Eso lleva a que el valor del seguro sea diario, que te pueda generar el hecho de que puedas pagarlo y te sientas tranquilo. Tenemos que adaptar nuestra tarifas para que eso suceda, generando más confianza en las personas y que vaya naciendo una cultura de seguros. Así, las personas sienten que estan siendo escuchadas a la hora de no pagar seguros permanentemente, sino cuando los van a usar”, destacó.

Con respecto al tema de los precios, Bustamante reconoce que esta oferta de nuevos productos seguramente está teniendo un impacto en unos casos, pero no en otros. En casos como el de cumplimiento de contratos han tenido un impacto fuerte, por mayor percepción de riesgo en obras o temas de infreastructura. Por su parte, los seguros individuales han tenido una estabilidad o disminución en su valor debido a la oferta de nuevos productos.

“El sector ha hecho caso absoluto del mensaje de la crisis que nos deja la pandemia. Nuestras renovaciones de seguros han sido muy consecuentes conla situación, tratando de no golpear más las finanzas de los clientes”, sostuvo.

El futuro

En términos de prepandemia, los expertos coinciden en que la industria iba a un paso lento en el terreno tecnológico. Si bien en otras economías ya había unos desarrollos interesantes, esos desarrollos apenas estaban comenzando en Latinoamérica, por lo que la llegada del Covid-19 funciona como un multiplicador.

“Las compañías de seguros nos vemos abocadas a tomar esa ruta, a reforzarlas y a empezar a ahondar muy rápido alrededor de esa idea, de como tener una oferta muy clara y muy limpia para que el cliente, digitalmente, pudiera satisfacer una necesidad que no podía por los canales tradicionales”, dijo Sánchez.

El directivo también recalcó que, con el avance de la vacunación, y cuando se encuentre la inmunidad de rebaño, habrá una disminución de la incertidumbre país a mediano plazo. Al mismo tiempo, los indicadores de crecimiento están siendo positivos, con un gobierno que está dando perspectivas de 6% y otras que oscilan a 7% u 8%, y eso no aleja a la industria del seguro.

Esto unido al hecho de que hay una variación pequeña hacia abajo en el sector, según cuenta Bustamente, por lo que las renovaciones no se están haciendo más costosas. “Los seguros de vida han tenido un golpe fuerte durante la pandemia y las aseguradoras han respondido con sus recursos para aminorar eser impacto economico que ha tenido para la sociedad. No se pueden subir los precios, sino estabilizarse”, concluyó.