El senador de la Comisión tercera hace un análisis de la propuesta de reforma 4,0 presentada por el ministerio de Hacienda en cabeza de José Manuel Restrepo.

La propuesta fiscal del gobierno en cabeza del Ministro de Hacienda, José Manuel Restrepo, es precaria y a todas luces insuficiente. Llega con 18 meses de retraso, luego de indecibles sufrimientos de la población, hambruna en los hogares pobres, quiebras de centenares de miles de micro, pequeñas y medianas empresas, daños incalculables en la economía por el desbordamiento de la anarquía social, así como la erosión de la credibilidad en las instituciones que llega a límites nunca antes conocidos de desprestigio.

Advertimos, como consta en las actas de las sesiones del Congreso desde principios de abril del 2020, que es indispensable la renta básica, el programa de apoyo al empleo formal en “Mipymes”, la matrícula cero, el refuerzo del sistema sanitario etc. Igual, reformar el sistema tributario, porque las arcas del Estado son lánguidas como consecuencia de decenios de apocar sistemáticamente el fisco con reformas destinadas a repartir beneficios tributarios entre sectores privilegiados de la sociedad y disecar las arcas públicas y la capacidad de acción del Estado en la economía. Presentamos, además, un proyecto de reforma tributaria para recaudar en el 1 % de los contribuyentes, recursos con qué pagar estos programas sociales que propusimos.

Lea también: Entrarían 25 artículos nuevos a la reforma tributaria 4.0

El resultado de esta crisis, fruto en buena parte de la desidia del gobierno, no puede ser más calamitoso, la economía decreció 6,8 % el año pasado, la pobreza llega hoy a cerca del 43 % de la población, son 22 millones de colombianos, de los cuales 7,5 millones están la extrema pobreza, en la miseria, más la población en vulnerabilidad, a punto de caer en probreza toca el 27 %, para el estremecedor total del 70 % de la población en pobreza extrema, pobreza monetaria y vulnerabilidad.

Entre los meses de febrero y octubre del año pasado se quebraron 500.000 microempresas y a hoy las tasas de desempleo superan el 17 % en las grandes ciudades, las mujeres por encima del 20 % y los jóvenes del 28 %. El saldo de personas fallecidas estremece, llega a más de 122.000, una de las tasas más altas del mundo en proporción a la población.

Cuando el gobierno reaccionó, después de 12 meses, la propuesta que presentó de reforma tributaria para financiar el gasto social fue absurda y precipitó la peor explosión social de la historia. En esas condiciones, los ingresos del erario fruto de esa visión obtusa del Estado son insuficientes y lo condena a la impotencia de atender como corresponde sus obligaciones constitucionales y éticas con la sociedad inane, en la que 6,2 millones de hogares padecen penurias y hambre.

El gobierno nos habla de recaudar $15,6 billones que alcanzan cuando más a la mitad de lo necesario para cumplir las tareas mínimas urgentes. Es la razón por la que presentamos esta contra propuesta a consideración del Congreso de la República y de la opinión pública, como aporte al cumplimiento del deber moral y político que interpela al Estado en este momento crítico de la historia.

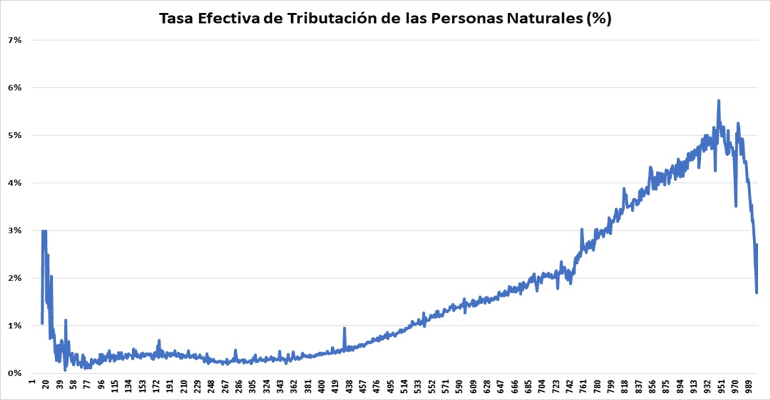

La propuesta que se presenta en nuestra ponencia alternativa tiene dos fuentes de ingreso, en el escenario de concentración de la riqueza en personas naturales que declaran ingresos y patrimonios ante la Dian, concentración en especial originada en aquellos contribuyentes que perciben ingresos superiores a 80 millones de pesos mensuales, donde las tarifas efectivas (Impuesto a pagar/Ingresos Brutos) alcanzan un 5 % para luego desplomarse a cerca del 2 %.

Lea también: La reforma tributaria que ya pasó y la próxima que llega

Fuente: DIAN. Cálculos Garay y Espitia (2021).

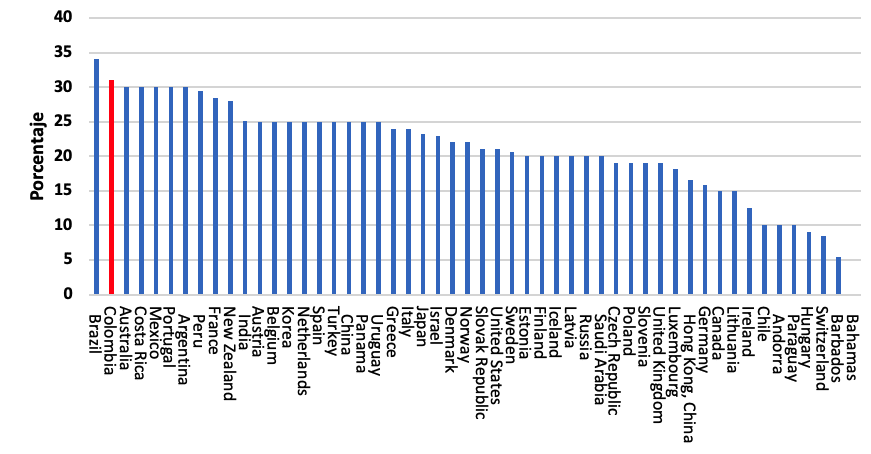

De otro lado, si bien debe reconocerse que la tarifa que grava las empresas es la segunda más alta del mundo después de Brasil y con la propuesta del gobierno de incrementarla al 35 % pasaría al primer lugar.

Fuente: OECD. Data extracted on 07 Aug 2021 08:32 UTC (GMT) from OECD.Stat. Cálculos Garay y Espitia (2021)

Nota: Tasa de impuesto sobre la renta de las empresas. Corresponde a la tasa del impuesto sobre la renta de las empresas legal básica del gobierno central (plana o marginal superior).

Pero esta tarifa alta afecta en lo fundamental a las pequeñas y medianas empresas, no a los grandes conglomerados que resultan aventajados y en el balance social final terminan por esquivar la responsabilidad de contribuir como les corresponde, al esfuerzo que todos deben hacer de pagar la salida de la miseria en beneficio de millones de hogares.

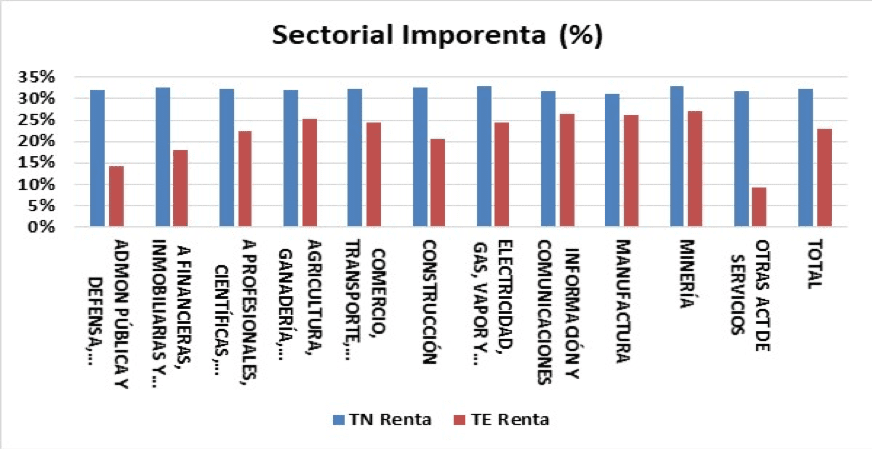

La propuesta de reforma tributaria del gobierno persiste en sostener ventajas tributarias a estos sectores, como la depreciación de diferentes tipos de activos, el crédito financiero, las deducciones, los ingresos no constitutivos de renta, las rentas exentas, los descuentos tributarios, así como los denominados gastos de administración, distribución y ventas, beneficios tributarios que ofrecen ventaja y holgura a los conglomerados en sus utilidades y en planes de inversión (Gráfico 3).

Con la reducción de esta tarifa a las micro, pequeñas y medianas empresas, no sólo se aumenta el recaudo fiscal, sino que se las beneficia en la cuantía de sus contribuciones al sistema tributario y amplían su capacidad de realizar planes de inversión y generar empleo.

Fuente: DIAN. Cálculos Garay y Espitia (2021)

Lea también: Empresarios, preocupados por las 180 proposiciones en la reforma tributaria 4.0

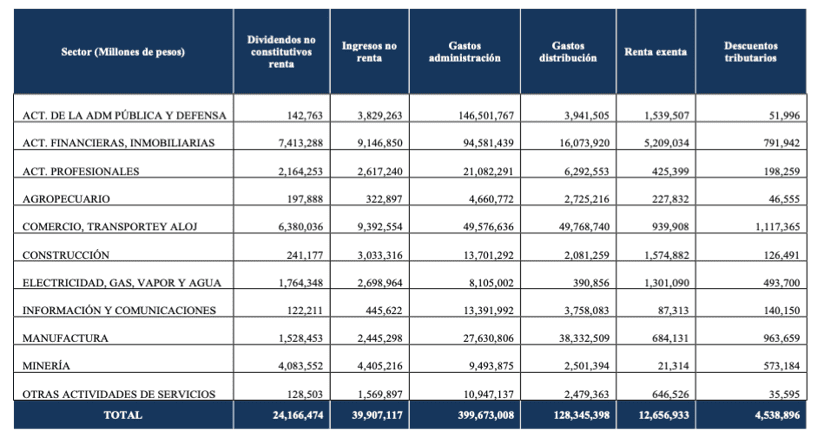

A propósito de esta segunda fuente de ingresos del Estado que se presenta en la ponencia, el Congreso de la República y el Ejecutivo deben pensar si es más beneficioso para las finanzas públicas y para la economía tener la elevada tarifa para las corporaciones del 35 %, o reducirla al 20 % o al 25 % sobre la base de eliminar beneficios tributarios que ascienden a 40 billones de pesos en ingresos no constitutivos de renta; $13 billones en rentas exentas y 5 billones en descuentos tributarios (Cuadro 1).

Lo anterior, sin contabilizar los gastos de administración, distribución y ventas de cuerpos directivos de las empresas, pagados para arriendos personales, estudio de los hijos, sueldos, salarios de familiares y amigos etc.

Por: Iván Marulanda Gómez*

*El autor es senador de la República y miembro de la Comisión Tercera de esa corporación.