Colombia está a la expectativa de lo que pasará con la oferta que puso sobre la mesa la familia Gilinski por Nutresa. Las opiniones del mercado están divididas y no hay certeza de lo que sucederá. Sin embargo, de concretarse el negocio, la estructura societaria conocida como Sindicato Antioqueño cambiaría radicalmente.

Una jugada maestra que se venía gestando desde hace más de siete meses por Jaime y Gabriel Gilinski, dos de los hombres más ricos de Colombia, podría ponerle fin a lo que tradicionalmente se conoce como el Grupo Empresarial Antioqueño (GEA), que no es otra cosa que una forma de estructura societaria.

El GEA es un enroque para garantizar estabilidad en el poder gerencial. Pero cada vez está más claro que una cosa son las empresas donde el GEA tiene inversiones (todas ellas poderosas y robustas) y otra cosa la estructura accionaria que se idearon los empresarios paisas hace más de 40 añospara impedir una toma hostil, como la que ahora mismo está sobre la mesa. La historia ha cambiado radicalmente y la apuesta de los Gilinski pone en evidencia las fisuras de esa forma que los antioqueños idearon para organizar la propiedad de sus activos empresariales.

Tal vez el GEA fue víctima de su propio éxito: empresas grandes, que dominan en muchos mercados internacionales, que se abrieron al mercado de valores y a accionistas de todos los orígenes, con gobiernos corporativos sólidos y juntas directivas con miembros independientes… Todo ello gracias a una manera de distribución de las acciones que suponía blindadas todas sus compañías a movidas audaces de inversionistas aventajados. Pero los Gilinski encontraron el punto débil y es claro que el GEA como forma de contención de tomas hostiles, está en jaque. Habrá que ver cómo se resuelve el tema y si se va a consolidar la muralla de protección para ciertos accionistas (el GEA) o ganará la oferta de mayor valor para todos los dueños de Nutresa.

Tal y como se viene informando desde este miércoles, la familia Gilinski, que alcanza un patrimonio por US$3.800 millones, según Forbes, busca quedarse con un mínimo de acciones equivalente al 50,1% y un máximo de 62,6%. Su oferta, de entrada, es atractiva para todos los accionistas, incluso el GEA, pues plantea un precio de compra por cada título de 7.71 dólares, o $29.800 pesos colombianos.

La valoración, que está 37% por encima del precio actual, sorprende al mercado y vaticina lo que podría convertirse en una de las más grandes historias de negocios de las últimas dos décadas.

Lea también: Jaime y Gabriel Gilinski están tras la billonaria OPA de Nutresa

Esto se debe a que esta oferta de OPA hostil, como algunos analistas la resumen, quebrantaría los enroques que se gestaron hace 40 años cuando se formó el Sindicato Antioqueño para hacerle frente a la incidencia que estaban teniendo Carlos Ardila Lülle, Julio Mario Santodomingo y Jaime Michelsen Uribe en las empresas de la región.

Los cálculos

Las voces del mercado están dividas y hay incertidumbre sobre lo que sucederá en los próximos días. No solo si el GEA aprueba vender, sino también si los fondos de pensiones quedan seducidos con la oferta. En concreto, los cálculos generales apuntan a que este negocio sería viable si todos los fondos se ponen de acuerdo, incluido, Porvenir, del empresario Luis Carlos Sarmiento Angulo.

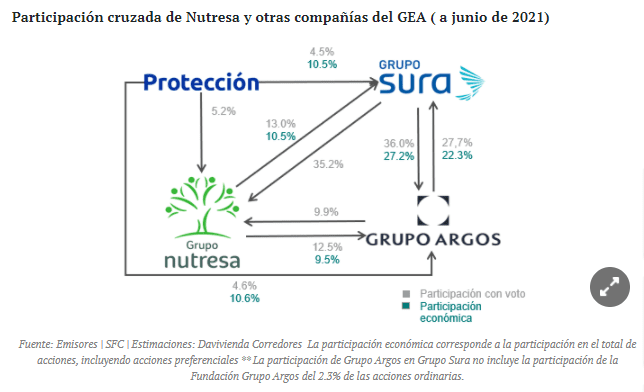

Aunque de entrada esta hipótesis es discutida, sí es viable teniendo en cuenta que el Grupo Empresarial Antioqueño solo suma 45% de participación en Nutresa. El motivo se debe a que, si bien Grupo Sura tiene el 35,2%, el Grupo Argos el 9,9% y Protección el 5,2%, no se podría considerar el porcentaje de este fondo de pensiones, pues, de manera técnica, debe ponerse a consideración de los intereses de los afiliados y no de los intereses de la holding.

“Si uno mira el 100% de los accionistas y le resta la participación de Sura y Argos, queda el 57% de la propiedad. Realmente, ahí, ya los Gilinski se quedarían con la mayoría”, dice Juan David Ballén, director de Análisis y Estrategia de Casa de Bolsa. “Surge la duda de por qué Grupo Sura y Argos no participarían, ya que como son públicas, deben velar por darle valor a sus accionistas. Ellos deben argumentar muy bien el motivo por el cual no optarían por participar en esta OPA“.

Lea también: Así está la competencia del Grupo Nutresa en el terreno internacional

El argumento de Ballén se traduce, en palabras gruesas, en que es una oferta muy buena en la que, sin duda, el GEA tendría que argumentar su decisión de no vender. Todo, claro, en virtud de tomar la mejor decisión para todos los accionistas de Grupo Argos y Grupo Sura.

Andrés Moreno, analista y experto bursátil, añade que en teoría estas dos empresas tienen casi la mitad, por lo que queda expuesto ese 54% restante. Sin embargo, “es prácticamente imposible que lo consiga porque están fondos extranjeros, fondos de pensiones y 14.000 accionistas. Es muy difícil. Si esta OPA no está amarrada con Grupo Sura o Grupo Argos en algún porcentaje es prácticamente imposible”.

La opinión de los analistas está divida porque hay muchas variables en juego. No solo incluso la decisión de Sarmiento Angulo con Porvenir, sino también porque, de fondo, esta adquisición podría servir para que los mayoritarios reenfoquen sus negocios y pongan su mirada en la banca, los seguros y la salud, por el lado de Sura, y en las energías y cemento, por el lado de Argos.

Pero no todo es tan fácil. Esta discusión tiene otros elementos en juego: de prosperar esta OPA hostil, significaría que no solo el Grupo Gilinski se queda con el control mayoritario de Nutresa, sino también que implícitamente estaría comprando el 13,01% de Grupo Sura y 12,37% de Grupo Argos.

Así, en resumen, la familia Gilinski sumaría a su emporio financiero, hotelero y de medios de comunicación, participaciones en Bancolombia, Cementos Argos, Celsia y Odinsa, entre muchas más empresas.

El fin de 40 años

Con todas estas posibilidades, que ya están sobre la mesa y que analizan en este momento en Antioquia, se pondría fin a lo que tradicionalmente el país conoció como Sindicato Antioqueño, o GEA. No porque la salud de alguna compañía del grupo esté en entredicho -de hecho, están bien financieramente- sino porque se rompería la estructura societaria con la que se gestó la holding.

Y es que fue precisamente hace 40 años cuando los presidentes de las grandes empresas de la región -Adolfo Arango Montoya, de Cemento Argos; Jorge Molina Moreno, de Suramericana, y Samuel Muñoz Duque, de Nacional de Chocolates– se percataron de la incidencia que estaban teniendo los industriales de la capital en las compañías del departamento.

Para entonces, Carlos Ardila Lülle, Julio Mario Santodomingo y Jaime Michelsen Uribe, del Grupo Grancolombiano, habían emprendido una agresiva estrategia de adquisiciones para centralizar las empresas. Pese a que en un principio ejecutivos fueron comprando participaciones accionarias en empresas como Coltejer y Nacional de Chocolates (hoy Nutresa), un grupo importante de empresarios de ese departamento lograron gestionar permutas que permitieron ‘recomprar’ participaciones y conservar el capital paisa.

Lea también: Guía para entender la oferta de ‘toma hostil’ por el Grupo Nutresa

De ahí a a que, para proteger este patrimonio, se establecieron enroques, con cruce de acciones de varias compañías, que evitaron que otros capitales se apropiaran de las mismas. Así, un par de años después, se consolidó lo que los periodistas de la época llamaron Sindicato Antioqueño, un concepto popular que se hizo famoso por la estructura societaria que se creó.

Hoy, el GEA tiene nexos patrimoniales comunes que lo han convertido en uno de los grupos empresariales más importantes de Latinoamérica. “Sus compañías se agrupan alrededor de tres holdings (Grupo Sura, Grupo Argos y Grupo Nutresa) las cuales mantienen cruces accionarios entre sí y operan de manera independiente, cada una con un enfoque particular de negocios e inversiones”, destaca Davivienda en un informe que publicó este jueves.

En su análisis del caso, Davivienda detalla que la transacción planteada tiene implicaciones que van más allá de la simple decisión de venta de uno de los negocios. “Este enroque es el que permite que el Grupo entre sí mantenga el control de los activos, por lo que sí se materializa la OPA, el control de Grupo Argos y Grupo Sura podría quedar a la deriva, lo que se prestaría para que otros inversionistas puedan hacer lo mismo y mediante una o varias OPAs conseguir el control de estas compañías”, dicen, a lo que agregan:

“En otras palabras el enroque y el GEA, como se conoce hoy en día, podrían desaparecer”.

Moreno advierten que esta OPA podría desbaratar el modelo que se creó hace cuatro décadas, pues “es posible que el mundo haya cambiado y por eso sí les interese a Argos y Sura salir y enfocarse en sus negocios”.

Ballén, de Casa de Bolsa, destaca que este planteamiento no es descabellado, pues más allá si se destruye el GEA o no, lo cierto es que en la Bolsa de Valores de Colombia hay mucha compañías que están negociando con un descuento importante. “Muy seguramente ahorita todas van a estar atentas en los precios de mercado y si realmente están justos o no”.

Las decisiones

Colombia está a la expectativa de lo que pueda pasar con esta adquisición. Por eso, la decisión dependerá de las Juntas Directivas de Grupo Sura, Grupo Argos y Protección, que están integradas mayoritariamente por miembros independientes, quienes tienen la responsabilidad de evaluar desde el punto de vista de la generación y maximización de valor, cuál es la mejor decisión, destaca Davivienda en su informe.

“En caso de que decidieran no vender, es posible que se genere un gran inconformismo por parte de los accionistas minoritarios al no poder materializar una venta a un precio ampliamente superior al precio de mercado”, advierten. “Adicionalmente, en caso que Protección no acepte, se podría cuestionar su papel en el GEA versus su deber fiduciario de ofrecer las más altas rentabilidades a sus afiliados”.

Por ahora, lo cierto es que son ellos quien tendrán la última palabra: