Este lunes, el Grupo Argos anunció que no venderá su participación en Nutresa y se espera la misma respuesta por parte del Grupo Sura. ¿Orgullo o estrategia? Estos son los argumentos en contra y a favor.

¿Si Nutresa vale más, por qué Grupo Argos no se dio cuenta? ¿Los Gilinski les recordaron que tienen un buen activo? ¿Es una decisión de orgullo o es estratégica? Esas son varias de las preguntas que se hace en este momento el mercado luego de que este lunes Argos, miembro del Grupo Empresarial Antioqueño (GEA), anunciara que no venderá su 9% de participación en Nutresa.

A través de un comunicado de dos páginas, informaron que la oferta económica presentada de US$7,71 por acción no reflejaba “un precio justo, dado que no reconoce el valor fundamental del negocio de alimentos ni de su portafolio de inversiones”.

Según Argos, el Grupo Gilinski “desconoce” el liderazgo de Nutresa en el mercado colombiano y su presencia en los 78 países donde opera. De ahí a que advirtieron que se evidencia que “la oferta no es clara respecto a la continuidad del modelo de sostenibilidad e impacto hacia los grupos de interés”.

Lea también: Argos no venderá su participación en Nutresa a los Gilinski porque considera que la compañía vale más

“La oferta no aporta evidencia sobre el compromiso que el oferente ejerce o ejercerá respecto de las políticas ambientales, sociales y de gobierno corporativo, lo cual puede poner en riesgo la continuidad del impacto positivo de Grupo Nutresa”, dijeron.

Los argumentos del Grupo estuvieron acompañados de una serie de anuncios en los que, en resumen, se detalló que trabajarían en nuevos proyectos para darles valor a sus inversiones. Uno de ellos, por ejemplo, listar en la Bolsa de Valores de Nueva York a su filial de cementos, así como encontrar socios internacionales que les permitan seguir creciendo.

Aunque de entrada fue una respuesta que estaban esperando los analistas e incluso, los Gilinski, varios expertos creen que la decisión no se dio de manera estructurada. De hecho, algunos advierten que fue inducida por el ‘orgullo’ y no por el compromiso que deben tener con sus accionistas.

Las críticas

Orlando Santiago Jácome, gerente y fundador de Fénix Valor, asegura que esto solo demuestra “el desacople” del mercado, que solo reconoce el valor cuando se ven bajo amenaza.

“Tuvieron 20 años para adquirir una participación superior en Nutresa y ahí sí no lo hicieron”, anota. “Al GEA lo cogieron en el momento adecuado y les están dando un ‘Nocaut’ que los dejó sin acciones. Solo pueden sacar comunicados buscando impactar a la gente: a los mismos que llevan 10 años desvalorizado y ahí si no les ha importado”.

La opinión de Jácome coincide con la de varios analistas. Andrés Moreno, economista y experto bursátil, destaca que lo que ha pasado con la OPA de Nutresa y Grupo Sura es un “llamado de atención a los emisores que negocian en la Bolsa de Valores de Colombia (BVC) y que no les importa sus socios minoritarios ni la valoración de la compañía”.

“Ahora al GEA sí le interesa la valoración de sus compañía y traerán inversionistas internacionales para que den valor en precio de sus empresas en la bolsa. Ahora sí piensan en los accionistas monitoritarios”, destaca Moreno.

Las voces del mercado están dividas, pero van en línea con lo que se esperaba desde mediados de noviembre cuando el Grupo Gilinski, junto a su socio Royal Group de Abu Dhabi, anunciaron que irían por un mínimo de 50,1% y un máximo de 62,2% del Grupo Nutresa.

Lea también: ¿Qué miembros de junta del Grupo Argos decidirán sobre la OPA de Nutresa?

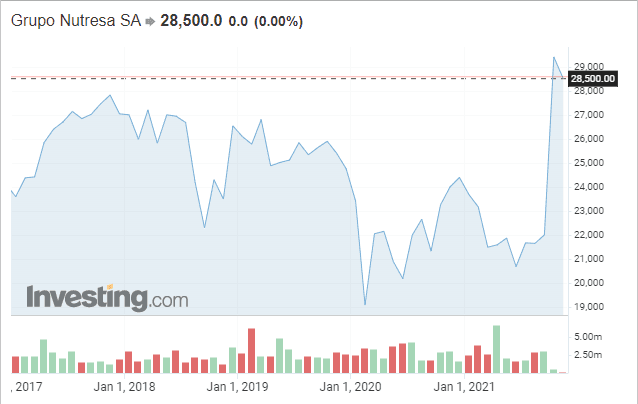

Para ese día, cuando la Superfinanciera decidió suspender la acción, el título del holding de alimentos se cotizaba en $21.000 y la propuesta de Gilinski fue pagar casi $30.000 por especie. El precio estuvo en un 40% por encima de su cotización normal, algo interesante para los minoritarios, pero que pronto fue reprochado por el GEA al advertir que la compañía estaba subvalorada por los efectos de la pandemia.

Felipe Campos, director de Investigaciones Alianza Valores y Fiduciaria, reconoce que las críticas son validas frente a lo que se pudo hacer y no se hizo, así como a la validez de los enroques. No obstante, añade que los argumentos del Grupo Argos van en línea con lo que ha pasado en el mundo.

“Hay que tener en cuenta que no son solo las acciones del GEA, sino las del mundo han estado estacadas una década. Es difícil trazar esa línea. Hay que tener un balance y habría sido ideal que ellos de hubieran despertado antes. Sin embargo, también podría decir que el 90% de las acciones que no están en la bolsa americana ha estado muy quieto”, destaca el analista. “Ha habido un apetito en invertir en los activos de Estados Unidos y al resto del mundo lo han dejado sin generar valor”.

La defensa

Pero es claro que la posición del GEA también tiene sus argumentos. Por lo que han planteado, queda en evidencia que para ellos la generación de valor para los minoritarios no está relacionada exclusivamente con el precio de bolsa: dicen que no se ha hablado lo suficiente del valor fundamental de las compañías, como por ejemplo el que está implícito en sus portafolios de inversiones. En Antioquia creen que es “previsible” que el Grupo Gilinski entre a Nutresa y busque vender esos activos. De ahí es donde sacarían mayor valor, pues, en poco tiempo alcanzarían ganancias que podrían ir entre los US$600 a US$800 millones.

Algunos analistas han dicho que lo que se ha querido presentar es similar a una situación de insolvencia. Una oportunidad única, en dólares que no se volverá a ver, pero el verdadero valor no lo ve el público.

Lea también: Grupo Argos le responde a los Gilinski y dice estar preocupado por solicitud de OPA

De otra parte, aunque la posición de los directivos del GEA en algunos medios de comunicación ha sido radical, desde esta estructura societaria ven al menos como “inquietante” que se lance una Oferta Pública de Adquisición (OPA) financiada por una firma árabe y una compañía cuyo capital no asciende a los 1,5 millones de pesos. Se trata de Nugil, que fue constituida a penas hace menos de dos años y la cual es el vehículo de los Gilinski para quedarse con la participación mayoritaria de Nutresa.

Uno de los argumentos que soportan la decisión del Grupo Argos y el cual es reiterativo es que la empresa está subvalorada. Para algunos analistas, la realidad es que, hoy por hoy, todas las compañías en la BVC están baratas.

Para ellos es claro que esta situación de bajos precios no es exclusiva de las compañías antioqueñas ni tiene que ver con su administración. De hecho, ningún precio hoy refleja el valor fundamental. Esto resulta de la devaluación del dólar y la bajísima liquidez de un mercado.

Los argumentos de los empresarios antioqueños van en línea con lo que anticipó Forbes hace un par de semanas. En medio de la devaluación del peso, las 460 millones de acciones en circulación de Nutresa pasaron de valor US$5.533 millones en 2012 a US$2.545 millones este año. Este fenómeno se vio en gran parte del mercado de valores del país, pero le permitió al Grupo Gilinski encontrar una oportunidad de compra.

El analista Gregorio Gandini argumenta que el valor de las acciones está determinado no solo por sus flujos presentes, sino también por el potencial de crecimiento. Lo que sucede en la acción de Nutresa es que se negocia a un precio menor y no refleja el valor que esperan los accionistas.

“El precio actual de la acción estás muy cerca al de la OPA influenciado por toda la especulación alrededor el tema, pero si el precio llegará a caer en caso de no realizarse una OPA pues los fondos habrían perdido una oportunidad importante”, advierte.

¿Y entonces?

El Grupo Gilinski ha estructurado la transacción de tal manera que el GEA tenga pocas salidas de respuesta. Ya le han tomado ventaja y van varios pasos adelante de su contraparte: desde hace un tiempo pidieron autorización a la Superintendencia de Industria y Comercio para analizar si se configuraba un monopolio al unir eventualmente sus inversiones en Yupi y Nutresa.

El concepto fue emitido y señala que no hay ningún problema para una eventual adquisición de Nutresa por parte de los Gilinski. Asimismo, la Superintendencia Financiera ya les otorgó la autorización para quedarse con Grupo Sura, pues Nutresa es dueño de más del 10% del holding financiero.

Estas dos movidas los ponen delante del rival, les dan ventaja y los dejan tranquilos, pues su mirada siempre ha estado en los fondos de pensiones y los accionistas minoritarios. En el negocio de Nutresa, Porvenir, Skandia y Protección tienen un papel importante en la transacción, ya que, a diferencia de Sura y Argos, tienen un deber fiduciario con todos los colombianos que tienen parte de sus ahorros en estas entidades.

Gandini señala que la ficha clave ahí siempre han sido los fondos y los minoritarios. “La respuesta de los fondos es más compleja, ya que ellos tiene un deber fiduciario con sus afiliados y eso hace que deban tomar decisiones que les den una mayor rentabilidad y seguridad”, reitera. La prima de 40% por Nutresa es una buena rentabilidad para los colombianos, quienes han visto cómo sus ahorros se quedan prácticamente quietos en este tipo de inversiones.

Fuentes cercanas al Grupo Gilinski confirmaron que ellos quedarían tranquilos con el 30% o 40% de la participación de Nutresa, pues ahora están a la expectativa de lo que suceda con la OPA que también lanzaron por Sura.

“Si se hacen al 30% o 40% de Nutresa y se hacen a Sura, indirectamente se harían al otro 11% de Nutresa. Técnicamente, quedarían controlando más de la mitad de Nutresa”, dijeron.

Por ahora el mercado, los analistas, la academia, los medios de comunicación y, en general, los colombianos, siguen atentos a lo que pasará en las próximas semanas. Sea lo que sea, lo cierto es que se ha configurado una de las jugadas de ajedrez más interesantes de los últimos años, que podrían desencadenar con un jaque mate total y la corona de uno de los negocios más grandes en el último siglo.

Convierta a Forbes Colombia en su fuente de información económica.