Analistas coinciden que el Grupo Gilinski ya no alcanzará el control mayoritario de Nutresa. Sin embargo, advierten que la oferta sigue seduciendo a los inversionistas extranjeros, fondos de pensiones y minoritarios. ¿Qué viene?

El anuncio de la junta directiva del Grupo Sura de no vender el 35,7% de participación en Nutresa deja al Grupo Gilinski sobre la cuerdas. Con esta decisión, el Grupo Empresarial Antioqueño (GEA) le cierra la puerta al comprador, aún cuando está en juego poco más del 54% de los títulos de la holding de alimentos.

Las cartas ya están sobre la mesa y poco a poco se van conociendo los movimientos. Argos, en principio, aseguró que no vendería, pero prometió dar mayor valor a sus accionistas e incluso anunció oficialmente que su filial de cemento llegaría a la Bolsa de Valores de Nueva York. Ayer, Sura, por su parte, respondió de la misma forma y argumentó que promoverá iniciativas para promover que Nutresa participe en mercados que tengan mayor liquidez.

Horas antes de esta contundente respuesta, el Grupo Gilinski barajó una de sus cartas y extendió el plazo de la Oferta Pública de Adquisición (OPA) hasta el próximo 12 de enero. Inicialmente, este proceso finalizaba este viernes 17 de diciembre, pero al no ver mayor intención de compra se amplió el tiempo.

Lea también: Sura ya tomó una decisión: no aceptará la OPA de Grupo Nutresa

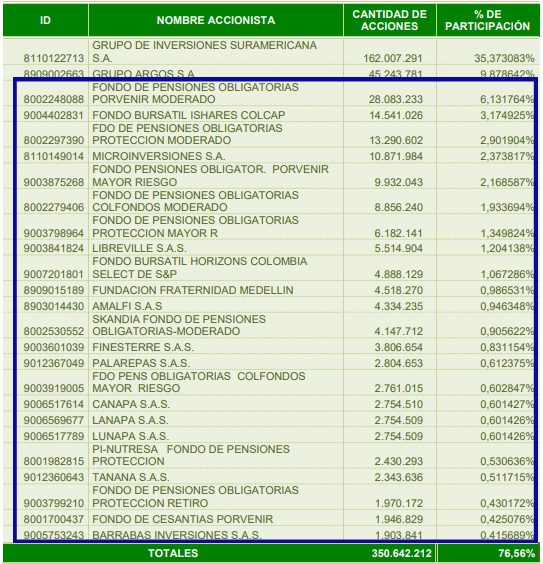

La Bolsa de Valores de Colombia (BVC) informó que al cierre de la jornada de ayer tan solo se vendieron 2.95 millones de títulos de Nutresa, que corresponden a el 1,03% de la empresa. Hay que recordar que a mediados de noviembre Gilinski lanzó su oferta para adquirir un mínimo de 50,1% y un máximo de 62,2%.

Aunque por ahora las movidas que se han tomado son tal y como se preveían desde hace unas semanas, analistas consultados por Forbes explican que será “muy complicado” que el Grupo Gilinski, junto a su socio de Abu Dhabi, se quede con el mínimo ofrecido.

“Aún está por verse la decisión que tomen los fondos de pensiones, puede que sí o puede que no. Con el hecho de que no participen Sura y Argos genera que el 50% no se logre”, dijo un analista que pidió no ser citado. “Si logran aceptaciones por debajo del 50% es posible que los Gilinski acepten, porque en últimas no se logra el objetivo del control, pero sí entran en el negocio”.

Tal y como lo confirmó Forbes hace una semana, fuentes cercanas al Grupo Gilinski confirmaron que ellos quedarían tranquilos con el 30% o 40% de la participación de Nutresa. Esto debido a que ahora están a la expectativa de lo que suceda con la OPA que también lanzaron por Sura.

“Si se hacen al 30% o 40% de Nutresa y se hacen a Sura, indirectamente se harían al otro 11% de Nutresa. Técnicamente, quedarían controlando más de la mitad de Nutresa”, dijeron.

Felipe Campos, director de Investigaciones Alianza Valores y Fiduciaria, añade que lo que busca Gilinski, de fondo, es una posición relevante en la empresa. “Algo por encima del 20% podría ser razonable. Pero esta opción de recibir menos que el 50% original es algo de lo que no se van a pronunciar hasta conocer los resultados finales de la OPA”, destaca.

De acuerdo con el analista, el objetivo final es aceptar una posición estratégica en Nutresa y concentrarse en Sura. Asimismo, advierte que en un eventual caso ellos mismos (Gilinski) podría presentar otra contraoferta.

Andrés Moreno, analista y experto bursátil, sostiene que ahora por ahora lo cierto es que el 50% restante queda en manos de los fondos de pensiones, los minoritarios y los inversionistas extranjeros, que, a grandes rasgos, poseen un 7,1% de participación en Nutresa. Estos serían los más seducidos por la oferta, pues la prima ofrecida de casi 40% por cada uno de los títulos sí les llama la atención.

Los analistas coinciden que de fondo la OPA es una puja, por lo que aún no se descarta que el GEA consiga un socio estratégico para lanzar una OPA competitiva. Hace unas semanas, se habló que Nestlé, Mondelez o The Kraft Heinz Company tendrían el perfil adecuado, pero aún no se ha confirmado ningún tipo de información por parte de las empresas.

Es de resaltar que ante la negativa de los accionistas de Nutresa, otra de las salidas que le quedarían a los Gilinski sería lanzar una OPA más agresiva con un precio por acción más alto. Los analistas advierten que esta hipótesis es especulativa, pero aseguran que sí es viable ante la regulación colombiana.

Por ahora se espera que la Superintendencia Financiera autorice la OPA por Sura, al mismo tiempo que se van reduciendo las opciones para que los Gilinski consigan su cometido. A la final, todo es un juego de ajedrez en el que se poco a poco se mueven las fichas para definir lo que sería uno de los negocios más grandes y estratégicos de las últimas décadas.

Convierta a Forbes Colombia en su fuente de información de negocios.