Los subsidios gubernamentales, las bajas tasas de interés y la mayor oferta en ciudades intermedias y municipios aledaños hacen de Colombia un destino óptimo para comprar vivienda. En 2021, el país registró cifras históricas y se prevé la misma dinámica este año. No obstante, aún hay retos que superar ahora que se avanza para ser una nación de propietarios.

El sector constructor no para de sorprender. Las cifras acompañan su recuperación y los buenos resultados se ven en las históricas cifras de venta de vivienda en Colombia. Basta con ver el centenar de nuevos proyectos que inundan al país o incluso preguntar por las bajas tasas de interés que están ofreciendo los bancos comerciales. Contra todo pronóstico y aún en tiempos de incertidumbre, todo parece indicar que los estímulos del mercado permiten avanzar hacia un país con más propietarios.

Los números de 2020 y 2021 son favorables y dejan ver lo que se podría venir en 2022. A principios de enero, el Ministerio de Vivienda dijo, por ejemplo, que al cierre del año pasado el país se posicionó en el continente americano como uno en donde más residencias se compran por cada millón de habitantes. De hecho, con total orgullo, el ministro Jonathan Malagón lanzó una cifra que años atrás se parecía imposible: “Cada dos minutos y medio en promedio una familia logró cumplir el sueño de tener su vivienda propia”.

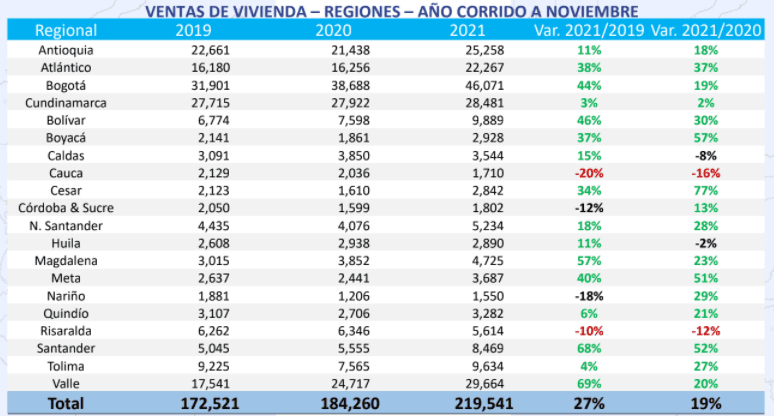

En total, según la Cámara Colombiana de la Construcción (Camacol), con cifras tomadas de Coordenada Urbana, se lograron comercializar 239.000 unidades en 2021, una cifra histórica que se dio en plena reapertura económica. “El mercado pasó de 180.000 unidades promedio y dio un salto en 2020 – 2021 al llegar a casi las 240.000. Es un crecimiento por encima del 20%”, dice a Forbes Sandra Forero, presidente del gremio.

Las bajas tasas de interés del Banco de la República, los 200.000 subsidios del Gobierno y la mayor oferta de vivienda VIS y no VIS fueron determinantes para alcanzar estos números. De ahí a que se configuraron varios elementos por el lado de la demanda y la oferta, que permitieron crear un ambiente óptimo para que más hogares colombianos tomaran dicha decisión de compra.

“Pese a que el Emisor ha subido las tasas recientemente, todavía se alcanzan mínimos históricos en créditos hipotecarios. Colombia no había tenido tasas de interés por debajo del 10% y definitivamente es un factor determinante en el precio de la vivienda”, cuenta Forero. “Pasar de un 13% o 14% a un 9% nos jugó muy a favor”.

Con los bancos prestando más barato, el Gobierno ha consolidado sus ayudas y ha pulido estrategias específicas tanto para la vivienda social, como para la de segmento medio. Esto permitió, según un informe de Davivienda Corredores, que en las seis principales ciudades del país las ventas sumaran cerca de $38 billones de pesos en 2021, un 26.7% real mayor a lo registrado en 2020.

Toda esta política de vivienda, impulsada por una mayor disposición del sector financiero, se materializó especialmente en la vivienda VIS, según cuenta la presidenta de Camacol. Mientras hace tres o cuatro años Colombia registraba en promedio un mercado de 100.000 residencias sociales, las más recientes cifras muestras que solo el año pasado se alcanzaron más de 160.000, un crecimiento superior al 60% jalonado por el programa de Mi Casa Ya, que otorga subsidio a la cuota inicial de hasta $50 millones.

“Los hogares ya van a la sala de venta y preguntan cómo pueden acceder a Mi Casa Ya. Antes en el 2015 o 2016, estábamos desembolsando 30.000 subsidios. El año pasado cerramos con desembolsos en cerca de 70.0000”, indica Forero.

Lea también: Récord histórico en asignación de subsidios de vivienda en 2021

De la misma forma que se compraron viviendas de hasta $150 millones (US$37.000), la clase media en ascenso también optó por una vivienda NO VIS, cuyo tope asciende hasta los $500 millones. El Gobierno lanzó 100.000 coberturas que ayudaron a motivar la compra y a que los constructores salieran de un inventario represado que quedó ante el duro golpe de los primeros meses de la pandemia.

Ahí también fue determinante la transformación a la que apostaron los empresarios, con salas de venta virtuales y trámites digitales, así como nuevos proyectos para todo tipo de comprador. Explican desde Camacol que los colombianos ya están adquiriendo bienes fuera de sus ciudades, lanzándose a concretar negocios en regiones lejanas a su hogar natural de residencia.

Y es que otra cifra que sorprende es que la mayor disposición ha estado alineada al crecimiento que se ha dado en el retiro de cesantías para la compra de vivienda nueva. Asofondos le confirmó a Forbes que mientras en 2017 se retiraron $1.41 billones por este rubro, en 2021 la cifra asciende a $2,41 billones, es decir $1 billón adicional.

“Más de 3,3 millones de trabajadores se beneficiaron del retiro de cesantías en 2021”, añade Daniel Wills, vicepresidente técnico de Asofondos, quien agrega quien sin duda este instrumento sigue siendo clave para los colombianos a la hora de comprar su casa propia.

¿Y la vivienda usada, qué?

Así como la vivienda nueva experimentó cifras récord, al mercado de la usada también marcó la agenda. Daniel Vásquez, presidente de la Federación Colombiana de Lonjas de Propiedad Raíz (Fedelonjas), explica a Forbes que el 2021 fue uno de los mejores años en la dinámica de venta y compra de residencias usadas.

“Toda la parte de la vivienda nueva, sin duda, dispara la dinámica económica. Sin embargo, parte de la vivienda usada fue parte de la reactivación”, dice Vásquez. “La vivienda usada mostró que es un activo seguro para invertir, pues los precios de la usada no cayeron, ni la de las nuevas. Todo se mantuvo relativamente estable, por lo que hubo un freno en las operaciones, pero en general se dieron los desembolsos y transacciones”.

El buen momento de la usada se reflejó precisamente en los desembolsos de los créditos hipotecarios y el leasing habitacional. Un informe de DataCrédito Experian sostiene que entre el el primer semestre de 2019 y el mismo lapso de 2021, es decir, desde el inicio de la pandemia y la reactivación, los préstamos para vivienda crecieron un 32% en el monto y un 16% en cantidad de operaciones.

Lea también: Así quedaron los precios de los arriendos en Colombia para 2022

Desde Fedelonjas explican que en general los colombianos encontraron en la vivienda un activo sólido, que incluso ganó relevancia ante los cambios de consumo y gasto que se generaron en la pandemia. “Se sigue manteniendo la dinámica de vivienda para vivir y de inversión. Lo que vemos es que los colombianos han optado por vivir en municipios cercanos a las ciudades, con mayores espacios”, destaca Vásquez.

Con esta mayor dinámica en los dos mercados, los expertos advierten que el déficit habitacional aproximado del 37% podría reducirse en los próximos años. Esto en la medida que se concreten las entregas de vivienda, se den más iniciaciones y se consolide un ambiente favorable de condiciones macroeconómicas que permitan la reducción del desempleo y las tasas de interés. Destaca el presidente de Fedelonjas que, si bien el Banco de la República ha elevado sus tasas de intervención, dichos ajustes se trasladan al mercado entre 12 y 14 meses.

Es de resaltar que aunque se continúan viendo cifras record en los dos mercados, Vásquez señala que Colombia aún sigue siendo un país de arrendatarios, pese a los esfuerzos de los diferentes actores del negocio. De acuerdo con el Dane, en 2020 más de 6,3 millones de hogares vivían en arriendo, una cifra que en 2019 ascendía a 5,8 millones.

“Está la teoría de que un país debería mostrar un nivel alto de propietarios, pero se está viendo que Colombia también a nivel de países desarrollados, en los que el arrendamiento se constituye en una acción válida para solucionar la necesidad de vivienda”, dice el ejecutivo.

Matriz de riesgos: de los altos costos a la planeación territorial

Aún cuando todas las condiciones están dadas para que los colombianos inicien un proyecto a largo plazo, ya sean en vivienda usada o nueva, la matriz de riesgos a la que se exponen todos los jugadores que influyen en el sector constructor esta clara.

En concreto, ya sean los compradores, el gobierno, o los empresarios, todos coindicen que hay retos de cara al 2022, ya sea para seguir ampliando mercado y lanzar nuevos proyectos, así como para medirse a invertir en un momento en el que se discute si los subsidios tendrán un carácter de política de Estado.

Por el lado de los empresarios, Camacol alerta que la crisis logística seguirá elevando el costo de los insumos de construcción este año. Esto hace que los constructores no logren una viabilidad financiera para las obras, o en muchos casos que no logren márgenes de ganancia.

“Es algo que nos preocupa a nivel empresarial. Hay dos decisiones: que el aumento de los costos se coma su margen o, definitivamente, suspender el aplazamiento del inicio de las obras para iniciarlas posteriormente”, detalla Forero, de Camacol.

Lea también: Industria del acero, preocupada por eventual eliminación de aranceles en Colombia

De acuerdo con el gremio constructor, se prevé que buena parte de los proyectos en comercialización o que salgan al mercado tengan un aumento de hasta un 6% en el precio final de la vivienda. Esto básicamente sería para las viviendas NO VIS, pues ante la ley la social ya está reglamentado con un tope máximo de precio.

Asimismo, desde el punto de vista del comprador, expertos advierten que muchos colombianos esperarían que se resuelva la incertidumbre electoral debido a la injerencia que tienen las ayudas gubernamentales a la hora de pagar una vivienda. Esto retrasaría las decisiones de compra, pese a que la economía continúa creciendo.

Es de resaltar que por ahora se prevé que en 2022 se lancen al mercado 250.302 unidades, que implicaría un aumento de 6%. Los constructores confían que los colombianos continúen con esa mayor confianza a la hora de tomar la decisión, pese a que advierte que se tendrán que evaluar y discutir nuevos aspectos como el recién emitido Plan de Ordenamiento Territorial (POT) de Bogotá.

“Falta de precisión de una norma urbanística, y entonces finalmente no es un POT que pueda recoger lo que la ciudad necesita”, dice Forero. “Este POT requiere cerca de 350.000 viviendas nuevas, por lo que es probable que se de una escasez de vivienda”.

¿Es buen momento para invertir?

Con todas las aristas analizadas, los cargas en contra y a favor, así como las condiciones macroeconómicas del país, expertos consultados por Forbes detallan que hay grandes oportunidades en este momento para comprar una vivienda nueva o usada.

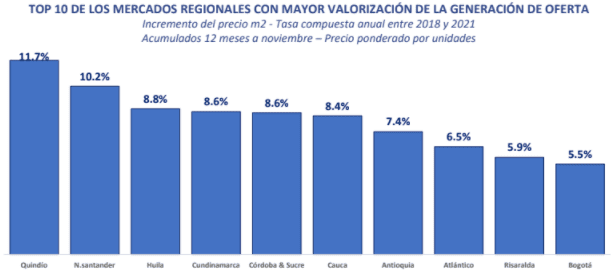

La razón, según explican, se debe a que en este momento que conjugan varios factores que hacen favorable endeudarse o adquirir una casa propia, ya sea para vivir o rentar. De hecho, tal y como indican las cifras, se ve que ya los colombianos están optando por trasladarse a otras zonas, lo que genera un efecto de valorización mayor tras los ajustes que trajo la pandemia.

En Cundinamarca, por ejemplo, la Sabana de Bogotá ha ganado relevancia en los últimos años ante los ambiciosos proyectos que han lanzado en estas zonas periféricas. Advierte Daniel Quintero, business unit manager de Properati, que “la vivienda en la Sabana tiene ciertos factores que agregan valor a los potenciales compradores o arrendatarios, como calidad de vida, valorización de las viviendas y una creciente oferta de comercios y tiendas.

“Si a esto sumamos las consecuencias de la pandemia en el mercado inmobiliario, la diversidad en la oferta inmobiliaria y la creación de una Región Metropolitana, existen razones de sobra para que las personas se muden a estos municipios sin importar los trancones o las distancias”, anota.

Esta misma situación sucede en los municipios cercanos a Barranquilla, Medellín o incluso el Eje Cafetero, en donde se ha visto una gran expansión de obras en los últimos tres años.

Desde el punto de vista financiero, también hay variables que jugan a favor. El motivo obedece a que con tasas de crédito hipotecario más económicas se pueden encontrar buenas oportunidades en la compra. Los precios de financiación bajos, lo que permiten que un hogar en Colombia se vea seducido a la hora de tomar esta decisión.

Es de resaltar que, según el portal Metrocuadrado.com, antes de invertir es necesario realizar un análisis exhaustivo de los ingresos familiares, así como la capacidad de endeudamiento. Otros de los aspectos a tener en cuenta es el estrato, la zona, el tipo de vivienda (sea apartamento o casa), el número de habitaciones y el área en metros cuadrados construidos.

“La ubicación es un punto importante que no se puede dejar de lado. Lo aconsejable es que sea un inmueble que quede cerca del lugar de trabajo, con facilidad de desplazarse a centros comerciales para entretenimiento”, dice un estudio de ese portal.

Convierta a Forbes Colombia en su fuente de información económica.