anto la tecnología como la reactivación económica provocaron un revolcón que está llevando a cambios importantes en la industria aseguradora. Mientras que las empresas apuestan por temas de ciberseguridad, también buscan democratizar el servicio a pesar del incremento de los precios derivado de la inflación y los coletazos que dejaron la pandemia, el paro nacional y la crisis global.

Por: Kevin Bohórquez y Sebastián Montes

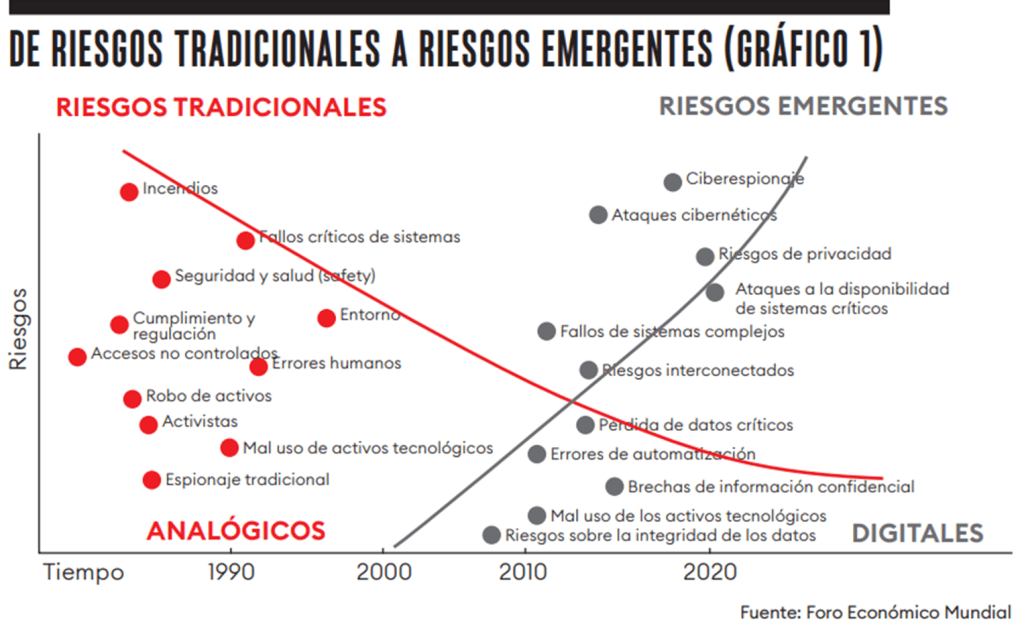

A lo largo de su trayectoria, las empresas aseguradoras han desarrollado productos para la financiación de los riesgos relacionados con los fenómenos naturales, temas regulatorios, de mercado, salud y vida, entre otros. Sin embargo, el rol cada vez más protagónico de la tecnología implica nuevos riesgos, pues habilita la posibilidad de acceso a la información de personas y empresas, inclusive por quienes no son los propietarios de la misma.

Junto al acceso indebido de información, hay que tener en cuenta la fuga o robo de la misma, así como la suplantación de identidad, fraude electrónico, y otras eventualidades de afectación personal como el ciberacoso o la ciber extorsión, a partir de los cuales se pueden generar impactos de carácter financiero, reputacional, legal, operativos, e incluso psicosociales.

Estos riegos emergentes de ciberseguridad tienen cada vez una mayor participación y relevancia en el panorama actual, lo que ha llevado al sector asegurador a desarrollar portafolios no solo para la transferencia de los mismos, sino también para acompañar a las empresas desde la gestión preventiva y recuperatoria.

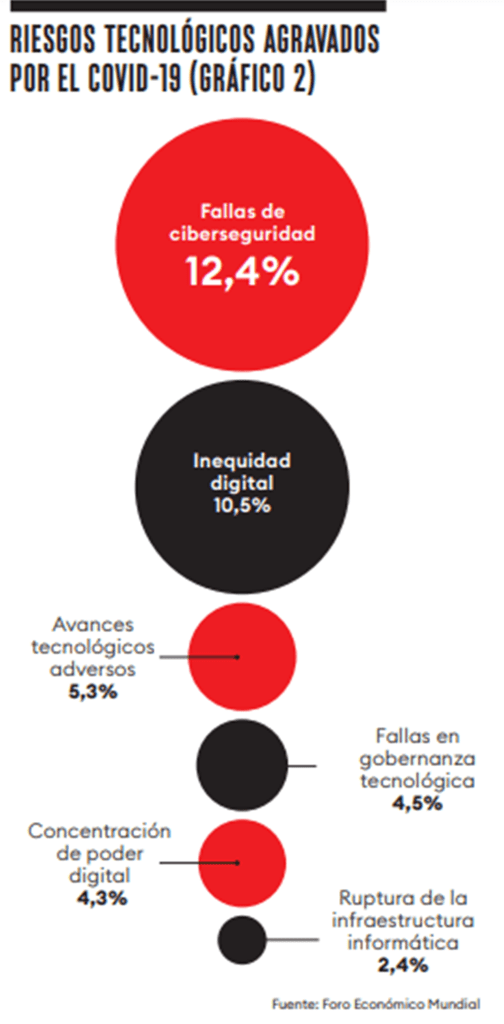

A esto se suma el efecto generado a partir de la pandemia de Covid-19, que detonó un fenómeno de aceleración en la implementación y adopción tecnológica como la alternativa para poder continuar en actividad y mantener el relacionamiento. Esto provocó un incremento en las brechas de seguridad y ataques cibernéticos, así como la aparición de nuevos riesgos a partir de la inequidad digital, de acuerdo con el último reporte global de riesgos del Foro Económico Mundial.

Lo anterior “puede poner en desventaja a quienes no están a la vanguardia de la tecnología, incentivando el desarrollo de portafolios desde la financiación y la gestión frente a este tipo de riesgos”, según explicó a Forbes el presidente de Seguros Sura, Juan David Escobar.

Convierta a Forbes Colombia en su fuente habitual de Negocios

Desde otra arista, las empresas del sector asegurador también han tenido el reto de adoptar las nuevas tecnologías para la implementación de nuevos modelos de negocio apalancados por las mismas. De aquí el desarrollo de las Insurtech y el impulso en tecnologías como internet de las cosas (IoT), big data y la inteligencia artificial, entre otras, para el diseño de nuevos portafolios y la ejecución de procesos administrativos y comerciales.

“Todo esto es un ecosistema que debemos ser capaces de entender, enfrentar, manejar y adaptar para tener una evolución del sistema de seguros y una transformación de la forma de comunicarnos e interactuar con las partes interesadas, y así lograr un proceso de construcción de confianza que nos haga crecer a todos”, dijo a Forbes el CEO de Zurich en Colombia, Juan Carlos Realphe.

Bajo esta perspectiva, muchas compañías han repensado su modelo de negocio, lo que implica un tipo de aseguradora muy diferente a la que ha presentado sus servicios por décadas. De ahí que los riesgos emergentes que surgen como subproducto de una dependencia cada vez mayor de la tecnología apenas se están empezando a medir de manera apropiada. Actualmente, el más conocido es el riesgo cibernético.

No obstante, hay algunas aseguradoras que ya han identificado la incidencia de la ciberdelincuencia y el fraude. En el caso de Allianz, la vicepresidenta de operaciones, siniestros y transformación, Luisa Robayo, reveló a Forbes que cuentan con su propio Centro Global de Ciberdefensa, división encargada de monitorear y detectar amenazas internas y externas para garantizar la disponibilidad, confidencialidad y privacidad de los datos de asegurados e intermediarios.

“Cuando se habla de ciberseguridad, nosotros como aseguradores somos los primeros que hemos tenido que cambiar nuestra óptica respecto de esos riesgos. Parte de eso quiere decir que hemos aprendido a relacionarnos de manera diferente con nuestros clientes y estar en la capacidad de desarrollar productos y capacidades para protegerlos contra amenazas de ciberseguros, ciberataques y fraudes electrónicos”, añadió Realphe.

Pese a que los avances tecnológicos y los riesgos emergentes han hecho que los estándares del negocio cambien dentro de las operaciones de cada empresa, fueron los efectos de la pandemia y la nueva forma de relacionarse con sus clientes los factores clave para que la industria cambie su modelo.

Los riesgos pospandemia

Al inicio de la crisis del Covid-19, varias unidades de negocio de la industria aseguradora se vieron afectadas por las restricciones en movilidad. Por ejemplo, en el ramo de los automóviles se detectó una disminución en la colocación de seguros de hasta 6% durante 2021. Incluso, se hizo evidente el retraso de pagos por parte de los asegurados, ya que algunos no podían cumplir con los compromisos adquiridos derivado de la situación económica generada por la pandemia.

“La mayor preocupación es la recuperación y la forma en que se enfrentarán las amenazas de una alta inflación, una subida en las tasas de interés y posibles frenos a la economía”

Miguel Gómez Martínez, presidente de Fasecolda

Unido a ello, la irrupción de la crisis de abastecimiento también está golpeando el sector asegurador de Colombia y de la región. Aquí entra a colación el aumento del precio de los repuestos de carros, lo que representa un incremento de 30% en el valor de los siniestros frente al año anterior.

“Lo que pasa con el seguro de automóviles, por ejemplo, es que nos encontramos que la reparación de un vehículo puede tomar 90 o 120 días en promedio porque no tenemos los repuestos. Además, muchos de ellos están en dólares, lo que hace que el precio de los seguros haya tenido un incremento producto del contexto económico global”, subrayó Realphe.

Incluso, en áreas donde el principal riesgo de la pandemia estaba latente, como la muerte por enfermedad y afectación de la salud, la colocación era baja en su momento. Esto teniendo en cuenta que solo el 2% de los colombianos tenía un seguro de vida individual, lo que equivale aproximadamente a un millón de personas.

Hoy, cerca de 4,7 millones de personas cuentan con planes voluntarios de salud, cifra que representa un 0,6% del PIB nacional y un 8,2% del gasto en salud del país. Según Escobar, un rasgo que influye en la penetración del servicio es los seguros permanentes que se renuevan por largos períodos, los cuales están bien posicionados en el país.

Sin embargo, la crisis económica trajo consigo situaciones adversas como las protestas, los paros y el bloqueo nacional. Según Colmenares, eso ha generado una sensación de necesidad de coberturas y de ver a la industria de seguros como un actor de importancia en el entorno macroeconómico nacional.

A pesar de dichas dificultades, las aseguradoras ven estos cambios como un campo de oportunidades aún por explorar. No obstante, el presidente de la Federación de Aseguradores Colombianos (Fasecolda), Miguel Gómez Martínez, destacó que algunos productos permanecerán muy similares, si no iguales, al modelo prepandemia.

“Aquí la mayor preocupación es la recuperación y la forma en que se enfrentarán las amenazas de una alta inflación, una subida en las tasas de interés y posibles frenos a las economías que vislumbran en el futuro”, resaltó el directivo a Forbes.

De acuerdo a lo anterior, si se analizan las tendencias del mercado asegurador colombiano durante 2022, hay que destacar el crecimiento en la demanda de seguros de salud, el alza en la comercialización de pólizas ciber, el aumento en los seguros de viaje y en los seguros de accidentes personales, así como la optimización y digitalización de transacciones y procesos.

“La coyuntura vivida en los últimos dos años fue un momento retador en todas las organizaciones para mantener en pie el negocio, cuidar y proteger a los colaboradores. Particularmente en el sector de seguros, esta situación dio grandes oportunidades, no solo para fortalecer la operación, sino para favorecer la implementación de prácticas sostenibles”, dijo Escobar.

Para el ejecutivo, la aparición del Covid-19 también se tradujo en un creciente interés por las pólizas de seguros en sectores que no estaban tan desarrollados. Esto generó retos para la industria, teniendo en cuenta al incremento en las muertes y las incapacidades, que a su vez implicaron retrasos en las respuestas ante reclamaciones. Cabe recordar que el costo total para la industria de seguros en Colombia por cuenta de la pandemia ha sido cercano a los tres billones de pesos.

Reactivación vs. inflación

“Lo que sucede en el entorno mundial, si bien es un impacto relevante para el desarrollo económico de los países, no tiene una relación directa con los ajustes tarifarios de las pólizas de seguros”, aseguró a Forbes el presidente de Metlife Colombia, Carlos Mitnik.

Para el ejecutivo, lo que vemos en el mercado, antes y después de la reactivación económica, es que hay un mayor interés de los colombianos para tener protección financiera y un seguro; de hecho, la aseguradora ha visto un crecimiento de 39% en las ventas de pólizas de vida en el último año.

Al respecto, Gómez destacó el hecho de que la economía colombiana ha presentado una importante recuperación en lo que va corrido del año 2022. Esta dinámica ha sido acompañada por el sector asegurador, que muestra cifras de crecimiento importantes. De acuerdo con cifras de Fasecolda, las primas emitidas a mayo de este año crecieron 21% frente al 13% registrado en el mismo período del año anterior.

“No necesariamente hay una correlación directa entre las tarifas de seguros y la reactivación económica”

Miguel barrios, líder nacional de Placement para Colombia de Marsh

“Estos crecimientos han estado liderados por los seguros de daños, pero, en general, el desempeño de los seguros de vida y las coberturas de la seguridad social también han sido destacados”, añadió el presidente de la agremiación, quien también comentó que, si bien es difícil decir si estas cifras se deben a un aumento en las tarifas o en los mismos asegurados, se trata de “una compleja mezcla entre estas dos variables”.

Para explicar el tema, cabe resaltar el caso de los seguros de autos, en donde el sector ha tenido que presenciar incrementos importantes en la siniestralidad explicados por mayores costos de reparación y mayor valor de los vehículos, pero también por un incremento en las frecuencias.

Al mismo tiempo, la ya mencionada demanda en el mercado por coberturas ciber y de salud y también por algunos productos relacionados con el seguro de cumplimiento, explican el crecimiento de algunas de ellas.

A pesar de ello, el líder nacional de Placement para Marsh, Miguel Barrios, detalló a Forbes que “no necesariamente hay una correlación directa entre las tarifas de seguros y la reactivación económica”.

En principio, esto se debe a que el precio y la tarifa de seguros se mide mucho desde una perspectiva técnica y tiene que encontrar un balance entre los precios de las aseguradoras y de los gastos en los que estas incurren. Y es que elementos como la siniestralidad y la rentabilidad de una aseguradora son elementos importantes en el tema de la tarifación de los seguros.

“El sector viene de unos años en donde estuvo en un ciclo de adecuación de precio donde hubo impactos en la siniestralidad global muy importantes, y es verdad que el precio de los seguros en los últimos años se ha ido incrementando, y hoy podríamos decir que estamos en la fase donde, aunque todavía se perciben incrementos en algunas líneas de seguros, el ritmo o el porcentaje de crecimiento se ha desacelerado de alguna manera”, dijo Realphe a Forbes.

Bajo esa perspectiva, añadió que el crecimiento económico per se no es lo que ha impactado al crecimiento de los seguros o a los costos y precios de los seguros. “Aquí tenemos que hacer un análisis más profundo, y es que esa reactivación de todo el mundo y de Colombia viene acompañada con unas situaciones que están afectando al costo y desempeño de los seguros”, aseveró.

De acuerdo a lo anterior, la industria no ha sido ajena a las consecuencias que está trayendo la guerra entre Rusia y Ucrania, teniendo en cuenta los problemas que se han evidenciado con los insumos para el sector agrícola, así como la disminución en la producción y distribución de granos, aspectos que “tienen un efecto”.

Por otro lado, la tormenta económica generada por la inflación tiene que ver con lo que ha sucedido con la interrupción de las cadenas de suministro, que deja menos bienes necesarios para producir vehículos, electrodomésticos y otros sectores que generan inflación. Adicionalmente, los coletazos de las protestas generaron que, a nivel productivo, se evidenciara una destrucción de las estructuras nacionales, de acuerdo con el directivo. Eso influyó también para que Colombia tuviera un incremento mayor de lo normal en los alimentos.

Ante la variedad de efectos que han generado incrementos de precio en todos los sectores económicos de Colombia, las compañías aseguradoras no han sido ajenas a ello. No obstante, la coyuntura de los últimos años les ha permitido encontrar oportunidades para reevaluar y plantear nuevas maneras de hacer negocios y ofrecer nuevos productos ante un consumidor que se sensibilizó ante la importancia de invertir en su vida y su seguridad.

#NuestraRevista | Este es un artículo publicado en nuestra edición de la revista Forbes Colombia de agosto. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.