El ecosistema fintech se ha propuesto acabar con los préstamos 'gota a gota'y facilitar el acceso al crédito a los estratos más vulnerables. Con productos 100% digitales, que no requieren trámites ni papeleos, se han enfocado en nanocréditos que buscan eliminarla informalidad y promover la bancarización ¿Quiénes están detrás de esta revolución? Tercera y última parte del reportaje.

Después de trabajar en banca de inversión en Nueva York y Londres, en gigantes como JP Morgan y Deutsche Bank, Tarek El Sherif aterrizó en Colombia para fundar un producto que prometía cambiar la forma de acceder a un crédito formal. Un par de amigos le acababan de mostrar algunas páginas web que se dedicaban a la entrega de préstamos rápidos en Estados Unidos y Londres, por lo que tras un análisis de mercado buscó la forma de ‘colombianizar’ estas alternativas.

De esta manera, sin oficinas físicas ni papeleo, lanzó en 2012 Lineru, una plataforma cuyo objetivo es ofrecer un producto de crédito viable para las masas. La idea proponía atender a un gran número de colombianos que no tenían oportunidad para acceder a un préstamo y quienes, por falta de alternativas, recurrían incluso a prácticas ilegales como la del ‘gota a gota’.

“La solución fue aplicar tecnología para encontrar un ángulo”, dice a Forbes El Sherif, CEO y fundador. “La tecnología nos ayudó a crear una interfaz accesible que usaba un lenguaje más simple y tenía menos requisitos para que los clientes sin experiencia pudieran sentirse más cómodos y menos intimidados”.

Lineru, marca de Zinobe (ahora Tangelo), desarrolló un producto 100% digital, que no requiere trámites y toma alrededor de cinco minutos. Otorga préstamos de bajo monto de manera instantánea y no exige requisitos de empleo ni historial crediticio limpio. En los casi 10 años en el mercado, dice El Sherif, han logrado desembolsar más de 3 millones de créditos y este año, por ejemplo, esperan sumar 1 millón adicional.

Esta misma fórmula la han replicado varias plataformas no solo en Colombia, sino a nivel regional, quienes entendieron a lo largo de los últimos años que a través de la tecnología se podría incentivar la formalización financiera. RapiCredit, un emprendimiento colombiano que se gestó en Medellín con la idea de dos paisas que quisieron apostar por la bancarización de las poblaciones que acudían a los ‘gota a gota’, ya completa ocho años en el mercado siendo una alternativa para quienes piden préstamos con montos menores a $750.000.

“Hoy es una de las compañías que más créditos origina a nivel nacional, al punto que duplica su operación cada siete meses”, sostiene Daniel Materón, quien tras trabajar en Suramericana y Liberty Seguros, decidió emprender para construir la fintech junto a Juan Esteban Saldarriaga. “Hemos atraído inversión de diversos grupos económicos, extranjeros y nacionales por más de US$15 millones. Durante los ocho años de operación, (RapiCredit) ha colocado más de 1,6 millones de créditos a más de 350.000 clientes a nivel nacional”.

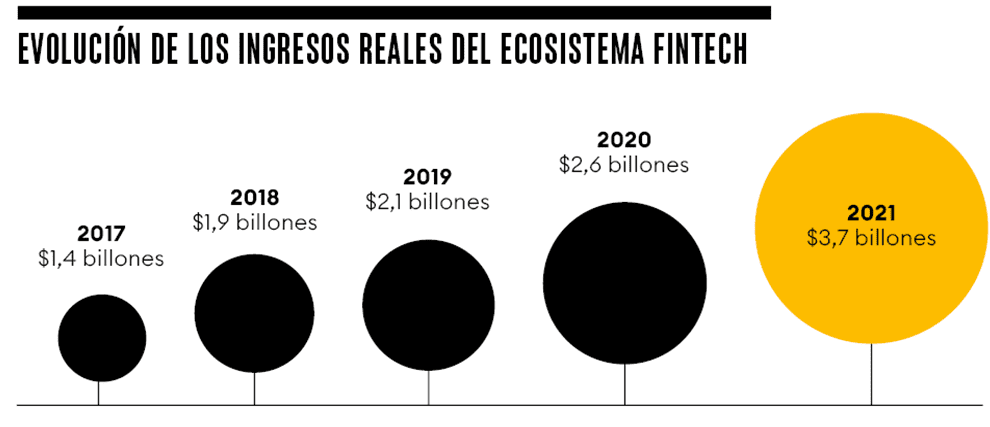

Todas estas opciones de microcrédito integran un ecosistema en el que están registradas más de 299 compañías, según el más reciente informe de Colombia Fintech. La vertical más representativa en esta industria es el crédito digital, en el que participan, según dice el documento, casi un tercio de las empresas registradas.

Parte del crecimiento de este universo se debe a que muchas de estas firmas han logrado atajar flagelos como el ‘gota a gota’, ofreciendo alternativas simples, de fácil acceso y con mínimos requisitos. Así, en los últimos años, han promovido una cultura de crédito formal, atendiendo a poblaciones vulnerables, estratos bajos e incluso pequeñas y medianas empresas que antes no tenían oportunidad de encontrar financiamiento rápido.

“Estas nuevas propuestas llegaron a complementar el sistema financiero tradicional. Las fintech lo que han hecho es llegar a esos segmentos donde los bancos no pueden. ¿Qué tipo de segmentos? Personas con altos niveles de riesgo, nuevas generaciones que están construyendo historial crediticio, personas que han tenido un historial deteriorado o personas excluidas, que, de cierto modo, no tienen acceso a una sucursal, una oficina, pero si tienen un smartphone”, complementa Edwin Zácipa, fundador de Latam Fintech Hub.

Aunque Zácipa dice que luchar contra el gota a gota es difícil, catalogándolo como la esclavitud del siglo XXI, advierte que este tipo de propuestas generan reintegración financiera, otorgando segundas oportunidades. “Las fintech tienen la oportunidad de revincular a las personas al sistema financiero, pues el cliente usualmente cuida ese crédito y unos años después el banco le está prestando de nuevo”.

Luis Felipe Ramírez Ossa, CEO de Presta en Línea, agrega que más allá de obtener un crédito fácil, lo que representa para muchos clientes es la “oportunidad de migrar de los excesos y riesgos de los préstamos informales, hacia la generación de una historia crediticia que les abre muchas más puertas hacia la financiación de sus sueños y proyectos”.

Parte de los usuarios que han entrado a esta plataforma son, según cuenta, trabajadores independientes que utilizan esos préstamos “como plante para iniciar sus negocios, para pagar su mercancía o para cubrir gastos de funcionamiento”.

“Nos interesa mucho darle la mano al aparato productivo, representado en toda la gente que desde un negocio o tienda de barrio aportan su granito de arena para el desarrollo de su entorno y del país”, dice Ramírez.

Más acceso

Bogotá representa el 62,2% del universo de fintech, mientras Antioquia un 20%, según el informe de Colombia Fintech. El Valle tan solo el 7,7% y el porcentaje restante de participación se distribuye entre ocho departamentos del país. Aunque si bien estas iniciativas llegan a las ciudades principales e intermedias, se enfrentan a retos en materia de cobertura, especialmente en zonas rurales o municipios apartados del país.

Una muestra de este panorama es que, según el último informe de la Banca de las Oportunidades, a 2021 siete departamentos concentraban más del 70% del total de personas que solicitaban préstamos a través de estas plataformas. De un universo de 379.519 personas naturales que registraron tener algún crédito por este medio, tan solo 17.405 están la categoría de ruralidad y 7.843 en lo que ellos llaman rural disperso.

Zácipa dice que hoy la dificultad más grande no es la regulación ni la financiación, sino la escalabilidad. “El tema es cómo hacemos para que estas fintech lleguen a más segmentos, a más nichos y más mercado”, complementa, al argumentar que es clave que se dé mayor acceso a tecnología en la búsqueda de incentivar el consumo financiero.

Los empresarios aseguran que las plataformas ayudan a cerrar las brechas y promover la formalidad. Sin embargo, expertos advierten que no se debe negar que en algunos casos se cobran comisiones altas, explicadas por la naturalidad del negocio. En ese sentido, Ramírez, de Presta en Línea, detalla que se da un interés corriente del 1,87% M.V, un seguro del 0,24% del monto solicitado y un costo de la plataforma tecnológica que es de $50.950+IVA. Esto genera, a grandes rasgos, que el monto a devolver sea un poco más alto a diferencia de un crédito que otorga la banca tradicional.

Por ahora lo que es cierto es que todas estas plataformas llegaron para quedarse y han buscado diversificar las opciones de crédito en Colombia. No es en vano que hoy el país sea el segundo hub de startups fintech en la región, por debajo de México, y que este universo siga complementando a los bancos tradicionales en la difícil tarea de reducir las brechas financieras, la informalidad y el complejo acceso al crédito.

#NuestraRevista | Este es un artículo publicado en nuestra edición de la revista Forbes Colombia de agosto. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.