Pocos bancos tradicionales en América Latina han logrado incursionar con éxito en el mundo fintech. Nequi, que acaba de recibir autorización para ser compañía de financiamiento, le dio a Grupo Bancolombia el pase al selecto grupo de los pocos.

En un motocarro de Malambo (Atlántico), en un taxi en Medellín o en una plaza de mercado de Bogotá, donde no había otra forma de pago que el efectivo, es cada vez más común que se reciban transferencias por medio de una billetera digital como Nequi o Daviplata.

Ambos son casos excepcionales en América Latina y el Caribe, ya que fueron dos bancos con trayectoria (Bancolombia y Davivienda, respectivamente), los que han alcanzado con sus fintech corporativas la penetración de las billeteras digitales, más que empresas emergentes que intentan también capturar, en especial, a la población no bancarizada.

A pesar de tener menos usuarios, Nequi, que el año pasado movió $75 billones, moviliza cada mes, el doble de dinero que Daviplata, al parecer porque tiene una oferta más amplia.

Aunque al principio fue concebido como un proyecto de innovación del banco, ahora está dando un paso legal para ser más independiente; específicamente el que da con su licencia bancaria, al constituirse como una compañía de financiamiento, que seguirá siendo parte del Grupo Bancolombia.

Para Juan Carlos Mora, CEO del Grupo Bancolombia –que antes era su vicepresidente de innovación–, Nequi es como un adolescente que se ha vuelto adulto mayor que se va a vivir solo, pero que podrá seguir yendo a la casa de los papás cuando quiera.

“Tiene la independencia, pero siempre tendrá la casa de los papás”, comentó Mora a Forbes, al aclarar que Nequi seguirá siendo en su totalidad propiedad del grupo financiero.

Era 2015, Uber y Netflix ya operaban en Colombia, cuando en las empresas intempestivamente entró la conversación de las formas de innovación con metodologías ágiles como design thinking.

A Andrés Vásquez, que ha trabajado por 23 años para Bancolombia, en esa época, después de haber trabajado la gestión de la demanda y la primera sucursal virtual empresarial, lo llamaron para ser parte de esa conversación en una compañía que se resistía a ser un dinosaurio inamovible.

“Estaban empezando las fintech a competir con los bancos tradicionales muy de nicho en temas particulares, sacando a relucir la relación distante de las personas con los bancos”, recuerda Vásquez, recién ascendido a CEO de Nequi, tras haber sido director de negocios desde sus orígenes. “Esto invitó a Bancolombia a cuestionarse, a proponer retar nuestro propio modelo de negocio y no ser espectadores”.

Con un equipo de 12 personas, provenientes de diferentes industrias, se lanzó Nequi en 2016, trabajando en una pequeña oficina al estilo Google al otro lado de una de las calles que cruza por el edificio principal del Grupo Bancolombia en Medellín.

“El enfoque inicial fue ‘trabajemos para los clientes del futuro’. Nos fuimos a trabajar para nativos digitales. Nos presentábamos como un intraemprendimiento que quería transformar la relación de las personas con la plata”, sostiene Vásquez.

Una de las primeras en el equipo fue María del Pilar Correa, hoy directora de Estrategia y Desarrollo del Negocio de Nequi. También había hecho su carrera en el banco; pasarse al nuevo proyecto fue una decisión riesgosa.

“Yo sabía que esto podía ser todo o nada, que esto sería un experimento”, evoca Correa. “Las personas me decían que eso no tenía cara de nada, pero yo sentía que llegaba a un lugar de posibilidades en el que las cosas se pueden hacer rápido. Conformamos una cultura del ‘nunca todo está terminado’ y lo primero era desaprender la frase del no se puede”.

Ahora, a sus más de 13,4 millones de usuarios, de los cuales 3,4 millones han llegado en lo que va del 2022, Nequi les ofrece una cuenta de depósito de bajo monto, tarjetas, créditos y botones que van desde pagos de recibos hasta una alianza para transferencias desde PayPal. En Panamá, donde Bancolombia opera con la marca Banitsmo, la fintech corporativa da sus primeros pasos sumando más de 200.000 usuarios.

No obstante, ya no están tan solos como cuando empezaron. Nubank, Rappi, Lulo Bank, Dale! (de Grupo Aval), Ualá y Movii, según corresponda, envían tarjetas de crédito o débito gratis a domicilio a las casas de sus usuarios, por las que no cobran cuota de manejo. Nequi cobra $22.000 por expedir una tarjeta.

“Queremos que las personas sean activas con la tarjeta”, alega Vásquez. “Tenemos que ser muy conscientes de que sea un modelo de negocio sostenible. Somos conscientes de que la gente está dispuesta a pagar por algunos servicios y de la transparencia frente a lo que cobramos”.

La trascendencia que ha tomado esta aplicación móvil en la vida de los colombianos, se nota al volverse tendencia nacional en redes sociales cada vez que se caen sus servidores.

“La tecnología tiene desafíos muy grandes. La plataforma creció exponencialmente en la pandemia. Tenemos una plataforma moderna pero el crecimiento ha generado desafíos en la actualización de las plataformas”, explica el CEO de Nequi. “Nuestra prioridad es lograr mayor estabilidad”.

Lo complementa María del Pilar Correa: “No somos infalibles, Amazon Web Services ha tenido caídas que nos afectan, nuestro crecimiento en los últimos dos años lo teníamos previsto para cuatro años. Todo eso ha retado lo que tenemos hoy y de todo eso nos estamos ocupando. Estamos duplicando la planta de empleados, contratando en tecnología y operaciones”.

Justamente la contratación de talento en áreas de tecnología, está siendo un dolor de cabeza para todos los sectores. Un análisis de McKinsey & Company estimó que el déficit de este tipo de talento podría ser de 112.000 programadores en Colombia hacia el año 2025. Esto ha llevado a una competencia voraz por quienes tienen las habilidades digitales, ofreciéndoles salarios altos, beneficios corporativos y hasta la opción de hacerse accionistas de las compañías si de startups se trata. “Es un desafío que tiene la industria”, anota Vásquez.

Por su relevancia, Nequi ha podido atraer talento que entra desde la práctica y van desarrollando su carrera. Iniciativas parecidas, como Mach del banco BCI en Chile y Hey Banco del banco Banregio en México, no despegaron con tal magnitud.

“Un factor que ha ayudado mucho es la regulación colombiana, porque las autoridades financieras han estado abiertas a que jugadores tradicionales creen sus propias marcas digitales en un entorno regulatorio que se los facilite, sobre todo en la protección al consumidor, en lo que se refiere hasta dónde va la responsabilidad del banco y de la marca digital”, explica Edwin Zácipa, fundador de Latam Fintech Hub y uno de los fundadores de la asociación Colombia Fintech.

“La misma mentalidad interna de la organización ha ayudado. Para otras entidades tradicionales es difícil creer que se cree un competidor interno, o que ese incube un modelo de negocio interno, que vaya por más usuarios, más nichos y competirle al banco papá. Cuando fundaron Nequi tenían esa lógica clara, hay una mentalidad corporativa que facilitó eso”, añadió.

Nequi, que quiere llegar a los 21 millones de clientes dentro de tres años, ha aprovechado la ventaja que le da su relación con Bancolombia para facilitar la conversión de lo físico a lo digital y de lo digital a lo físico, con la amplia red de cajeros y corresponsales bancarios que tiene la institución.

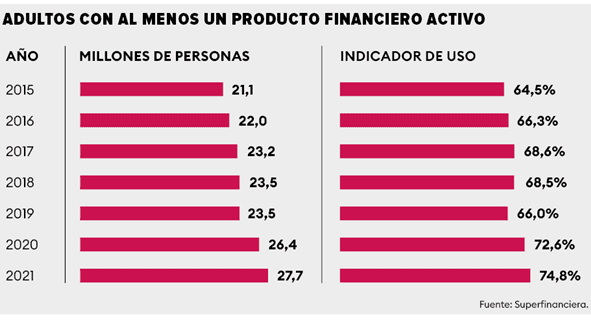

De acuerdo con el reporte de Inclusión Financiera de la Superintendencia Financiera, desde 2020 el indicador de uso de productos financieros superó el 70% y continuó subiendo, en “importante medida”, por los productos de depósito.

Dos factores que impulsaron ese crecimiento fueron los programas de transferencias monetarias del Gobierno y la coyuntura generada por la pandemia. Gran parte de la población está educada en que puede tener dinero en su celular. “Hemos encontrado las sinergias para integrar ecosistemas”, concreta Vásquez, cuyas expectativas frente al futuro son prometedoras.

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de septiembre. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.