Centros de pensamiento y universidades presentaron algunas propuestas para ajustar la reforma pensional que actualmente construye al Gobierno. Están de acuerdo con el esquema de pilares, pero argumentan que es inviable un bono de $500.000 para quienes no reciben ninguna mesada.

Por: Kevin Bohórquez y Sebastián Montes

En las próximas semanas Colombia conocerá la reforma pensional que prometió el presidente Gustavo Petro en campaña y que había sido aplazada en los últimos años por los gobiernos de turno. Aunque aún no se ha publicado un articulado oficial sobre los puntos concretos que tendrá el proyecto de ley, el Gobierno Nacional sí ha dado algunas puntadas sobre lo que se incluiría la iniciativa, que apostaría por consolidar un esquema de pilares en el que los dos regímenes, el de reparto y de prima media, se complementen.

En resumidas cuentas, la propuesta de reforma pensional del Gobierno apunta a garantizar una pensión a quienes hoy no acceden a una mesada. Bajo los principios de equidad y cobertura, se busca que por lo menos lo menos tres millones de colombianos (adultos mayores) puedan acceder a un bono de $500.000 mensuales para vivir, así como tener las garantías para que la pensión sea un derecho universal en las próximas generaciones.

Para lograrlo se conoce que se buscaría establecer un sistema de pilares, en el que las mujeres mayores de 57 años y los hombres mayores de 62 que no tengan pensión, puedan acceder a una renta básica; el segundo pilar apuntaría a que aquellos que devengan como máximo cuatro salarios mínimos y que entrarían a cotizar en Colpensiones, mientras que en el último irían aquellos que ganen más de este tope, de cara a mantener el esquema de ahorro voluntario.

La propuesta aún está en construcción, pues no se conocen los detalles de cada uno de los pilares, pero lo cierto es que, de cara al debate que se viene en el Congreso de la República, varios centros de investigación han puesto sobre la mesa algunas ideas que podrían complementar la discusión. De hecho, tras el diagnóstico de los diferentes actores, se llega a una misma conclusión: hoy Colombia tiene un sistema de baja cobertura, regresivo y que permite que se den enormes inequidades en relación a que se subsidian las mesadas más altas y no se permite el ingreso a los de menores ingresos.

Las propuestas

La Universidad de los Andes cree que la reforma es necesaria, una vez que busca el principio de universalidad y equidad. Por eso, ante lo que propone el Gobierno, cree que se deberían establecer tres pilares: el solidario, el de reparto y el ahorro individual.

Oscar Becerra Camargo, profesor de la Facultad de Economía de la Universidad, explica que se debe apuntar a fortalecer el programa de Colombia Mayor y las devoluciones obligatorias convertidas a BEPS; así como reducir las contribuciones a Colpensiones hasta los dos salarios mínimos (no cuatro como propone el Gobierno). En el pilar de reparto, por ejemplo, dice que se deben garantizar pensiones proporcionales al historial de contribución y reconocer solamente los últimos 10 años trabajados.

En el ahorro individual, destaca que se concentraría en las pensiones altas, lo que permitiría que en los próximos años el Estado no sea quien subsidia este tipo de mesadas, sino las AFP con el ahorro adicional que hizo el trabajador.

Lea también: Petro se va en contra de la empresa privada y defiende la reforma pensional, laboral y de salud

Uno de los temas que preocupan es que con una expansión del pilar solidario, como se ha planteado en la reforma pensional del Gobierno, se multiplicaría por tres el valor de la deuda pensional, lo que sería a nefasto para la economía del país”, añade Becerra.

La propuesta de Fedesarrollo tiene elementos que comparten este esquema de pilares, pero tiene un análisis fiscal más profundo, de cara a que el gasto futuro no sea tan algo como la que se plantea con la del Gobierno Nacional.

Luis Fernando Mejía, director de Fedesarrollo, detalla que un principio clave es que se deben otorgar incentivos para aumentar la edad de retiro, moviendo la tasas de reemplazo sin subir la edad de pensión, reduciendo el umbral que separa el régimen de prima media y el de reparto y pasando de los cuatro salarios mínimos que propone el Gobierno a 1.5 salarios mínimos.

Para Mejía, un pilar universal como el que plantea el Gobierno es inviable y su idea para modificar las condiciones en el régimen de prima media le generarían un pasivo pensional grande al Estado. Por ello Fedesarrollo propone una reforma pensional donde el pilar cero sea universal y no contributivo y en el que no se otorguen $500.000 al mes, sino $213.000 mensuales.

El director del centro de pensamiento asegura que al entregar este monto, que equivale a la línea de pobreza extrema, los adultos mayores de 65 años podrían salir de la pobreza. Esto, claro, sería bajo un régimen de transición de 10 años.

En cuanto al primer pilar es semicontributivo, se plantea que el sistema BEPS se vuelva obligatorio para incentivar el ahorro durante la vejez para quienes ganan menos de un salario mínimo. Esto permitiría incluir a un poco más del 50% de los colombianos, incluso informales, al sistema y permitiría robustecer el volumen de cotizaciones. Acá, destaca Mejía, la renta vitalicia no podría ser superior a 85% del salario mínimo, muy en línea con los aportes que se hicieron.

Fedesarrollo establece que en esta misma línea se podría establecer un segundo pilar, de ahorro obligatorio, donde se plante que todos los fondos, incluyendo Colpensiones, entren a competir por los cotizantes. Para evitar un costo fiscal, Colpensiones debería migrar a sistema de cuentas nocionales.

El tercer pilar no es distinto a la propuesta del Gobierno, en la que si se ahorra por encima de lo obligatorio (es decir, por arriba de los cuatro salarios mínimos), eso iría al ahorro voluntario individual de cada trabajador.

Lea también: Petro desmiente al presidente de Colpensiones y habla sobre la reforma pensional

Esta propuesta, a grandes rasgos, lograría una cobertura universal, impulsada por la “mezcla” del pilar contributivo y el régimen de primera media, según Mejía. De acuerdo con el economista, por definición este tipo de esquema podría eliminar los subsidios en el segundo pilar, pues ahora solo estarían en el pilar universal. “Como se eliminan los subsidios, eso genera eventualmente una caída de la deuda pública de 19% del PIB“, detalla.

La Asociación Nacional de Instituciones Financieras (ANIF) tiene una visión más amplia del sistema. Mauricio Santa María, presidente del centro de pensamiento, destaca que hoy los requisitos del sistema pensional no son acordes a la realidad del mercado laboral de la mayoría de la población, pues quienes terminan más afectados son las mujeres y las personas de menores ingresos.

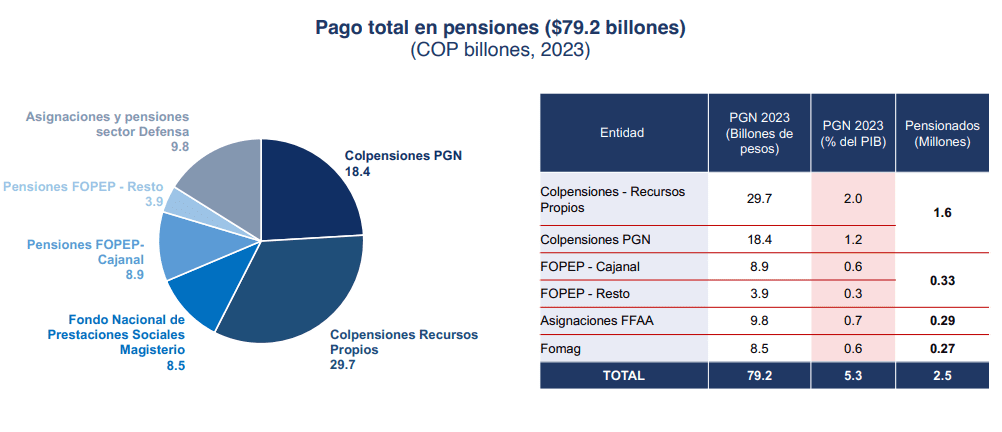

De acuerdo con el economista, Colombia gasta $80 billones anuales en pensiones, que representan seis puntos del PIB. “Estamos gastando mucha plata y tiene un impacto moderado en equidad y muy malo en pobreza. Ese impacto no es el que se espera porque hay una cobertura baja y los incrementos han sido bajos en los últimos 20 años, pasando de 17,2% de población en edad de pensión en 2005 a 23,9% en 2022. Los pensionados suelen ser personas de ingresos medios y altos”.

Una cifra que muestra que el panorama debe cambiar es que en los hogares en pobreza y pobreza extrema la proporción de adultos mayores con pensión es muy baja. En hogares pobres hay un 0,8% de pensionados, en pobres un 5,2% y en la clase media y alta un 38,3%.

Según Santa María, antes de pasar a la reforma y aumentar la cobertura, se debe repensar el mercado laboral, que sigue presentando los mismos problemas. “La manera de hacer ese aumento en el corto plazo es a través de transferencias para la población que no se podrá pensionar”, reiteró.

Para lograr un sistema pensional más eficiente, el presidente del centro de pensamiento dice que se debe incluir a aquellos excluidos del sistema pensional en el corto plazo dando transferencia mínima e incentivando al ahorro mediante la profundización de BEPS.

“A través de los BEPS, se propone que los mayores de 65 años reciban los 200.000, pero dependiendo de si logran ahorrar algo en su vida laboral, el gobierno le pueda ir subiendo su mesada al 70% de salario mínimo“, destaca Santa María.

Un sistema sostenible

En un Seminario organizado por Anif, el director del Comité Autónomo de la Regla Fiscal, Andrés Velasco, se refirió también a la reforma y cómo se va a financiar el pilar solidario. Desde la sostenibilidad fiscal, añadió que esto se deberá financiar con un ingreso estructural.

“Eso quiere decir que, más que un pilar del esquema de pensiones, debe pensarse como un tema presupuestal, y esto es porque si es un programa social tendrá que ir todos los años al Congreso a ser financiado por el Presupuesto General de la Nación (PGN) y también los planes de inversión contenidos en ellos”, confirmó.

Velasco confirmó que lo que ocurre hoy es que si se continúa de la misma manera se elevaría el pasivo pensional, que es contingente y no contabilizado en las finanzas públicas ni la deuda neta del gobierno. “El solo hecho de que el PGN deba revisar el pilar solidario no nos deja tranquilos, debemos verificar que va a pasar con las cotizaciones de las AFP a colpensiones, y el ideal es que ese dinero se ahorre”.

El presidente de Asofondos, Santiago Montenegro, destacó que este es un tema complejo y delicado. De hecho, confirmó que para que la reforma pensional sea sostenible se deben hacer varias cosas ampliar la cobertura, la equidad, la sostenibilidad financiera, el envejecimiento poblacional. “Debemos abordarlos todos al tiempo y de manera consistente”, dijo.

Convierta a Forbes Colombia en su fuente de información de negocios.