Los recursos de Inversión Extranjera Directa en Colombia estaban destinados a banca, petróleo, comercio, restaurantes y hoteles, entre otros.

Hay mucha confusión sobre lo que está pasando en materia de inversión extranjera en Colombia. Mientras por un lado se habla de la salida de capital por cuenta de las ventas de TES de fondos internacionales, por otro lado, las firmas internacionales siguen anunciando que traen al país sus recursos para el largo plazo.

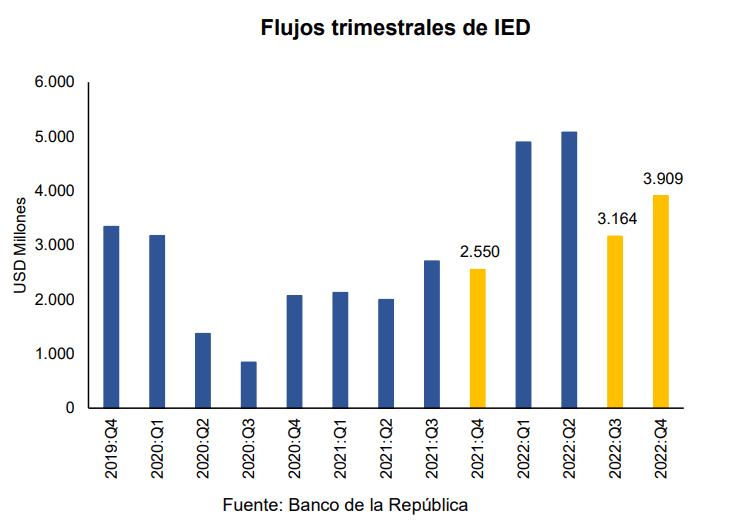

Así por lo menos lo demuestran las cifras que acaba de revelar el Banco de la República sobre la llegada de inversión extranjera directa (IED) al país en el último trimestre del año pasado. La tendencia al alza no se detuvo y esto es significativo, porque en ese momento ya estaba en la Casa de Nariño el Presidente Petro, que ha enviado mensajes contradictorios sobre el papel de la inversión privada en el país.

Por eso sorprende que, según este reporte del Emisor, la IED entre octubre y diciembre de 2022, llegó a un flujo neto de US$3.909 millones, cifra superior en US$745 millones a los flujos netos del tercer trimestre de 2022 y US$1.359 millones más que los flujos netos del mismo período de 2021.

Según el Emisor, estos flujos “se destinaron principalmente a financiar proyectos productivos en las actividades económicas de servicios financieros y empresariales (US$1.016 millones, 26%), minería y petróleo (US$856 millones, 22%), comercio, restaurantes y hoteles (US$491 millones, 13%), transporte y comunicaciones (US$483 millones, 12%) y manufacturas (US$346 millones, 9%). Aunque en menor medida, la IED también fue realizada en el resto de sectores (US$716 millones, 18%)”. Principalmente el dinero proviene de Estados Unidos, España, Anguila, Panamá e Inglaterra.

El Banco ratificó que en el acumulado del 2022, los flujos de IED totalizaron US$17.048 millones (4,9% del PIB), cifra superior en US$ 7.666 millones a lo registrado en 2021 (US$ 9.381).

Estos recursos son fundamentales para ayudar a Colombia a financiar su elevado déficit en cuenta corriente, pues proveen divisas con las cuales el país puede pagar sus compras al exterior que primordialmente corresponden a bienes de capital.

El contraste con los capitales golondrina

Otra cosa está pasando con los flujos de inversión de portafolio, denominados coloquialmente capitales golondrina. Justamente la diferencia radica en que los capitales invertidos en portafolio pueden abandonar rápidamente una economía en función de distintas variables como el aumento o la baja de intereses en otros mercados. Por el contrario, la IED no se va del país de un día para otro, pues esos recursos quedan expresados en proyectos empresariales de largo aliento.

Así que hay que analizar bien qué es lo que está pasando con los portafolio de inversión en el país. Según un análisis del equipo de investigaciones de Davivienda Corredores, en febrero se dio la más grande liquidación de fondos extranjeros en el segmento de TES tasa fija y UVR. De acuerdo con el informe, “los Fondos de Capital Extranjero (FCE) fueron los agentes con la segunda mayor disminución neta de su portafolio de TES, del orden de $4,17 billones. Lo anterior, en medio de las ventas netas de $3,32 billones en su portafolio de TES Tasa Fija, y las ventas de $850.000 millones en su portafolio de TES UVR”.

De acuerdo con el análisis, los fondos extranjeros consolidaron ventas de TES en febrero que se convirtieron en “las más grandes en su historia. Esto último se observó de manera generalizada sobre los bonos a nivel mundial, y se asocia directamente a la elevada volatilidad que se vislumbró sobre los activos de renta fija global en febrero”.

El contraste entre lo que está pasando con las inversiones de portafolio (capitales golondrina) y la inversión extranjera directa muestra que a pesar de la incertidumbre hay agentes inversores que quieren seguir trayendo capitales a Colombia con vocación de largo plazo. Mientras que en la inversión de portafolio hay un reacomodo por cuenta de la incertidumbre que ha generado la Reserva Federal acerca de hasta dónde está dispuesta a seguir con su política de aumento de tasas, por el lado de la IED se ve un flujo robusto a pesar de la incertidumbre que genera el Gobierno Petro sobre el papel de la inversión privada en el país.

Cabe recordar que en un escenario generalizado de aumento de tasas, los bonos a tasa fija empiezan a resultar menos atractivos que las nuevas emisiones de deuda, razón por la cual empiezan a negociarse en los mercados secundarios con un mayor descuento. Esto origina una pérdida de valor en la inversión que lleva a los tesoreros de las compañías con estos activos a liquidar y presionar una mayor caída en los precios de esos activos financieros.