Un documento de la Superintendencia Financiera muestra que el colapso del Silicon Valley Bank no incidiría directamente en el sistema financiero colombiano.

El colapso de Silicon Valley Bank ha provocado que en los últimos días se aumente la incertidumbre mundial sobre los eventuales impactos que se darían en otras entidades financieras, así como los riesgos en los que estarían los mercados emergentes. Pese a que el gobierno de Estados Unidos ya anunció inyección de liquidez para garantizar las devoluciones en medio de las intervenciones, lo cierto es que aún hay nerviosismo sobre los coletazos que podría generar este ‘crash’.

En medio de esta coyuntura, el presidente Gustavo Petro ya solicitó a las administradoras de fondos privados de pensiones traer el ahorro a Colombia, “dado el derrumbe de los mercados extranjeros”, según informó. Las AFP aún no se pronuncian, pero lo cierto es que por naturaleza mantienen un portafolio diversificado en el que esperan rentabilidades a largo plazo.

Ante la oleada de comentarios que se han generado en las últimas horas, e incluso casos como la del emprendedor Alexander Torrrenegra, la Superintendencia Financiera dio a conocer cuáles serían los efectos colaterales de la quiebra de varias entidades en Estados Unidos y si se deben prender las alarmas.

De acuerdo con la entidad, el quebranto financiero del Silicon Valley Bank puede explicarse principalmente por que la entidad no gestionó la diversificación de sus captaciones y por las desvalorizaciones de su portafolio de inversiones que respaldaba dichos pasivos.

Lea también: Todo lo que debe saber sobre el desplome del Silicon Valley Bank

Es decir,dice la Superfinanciera, el pasivo estaba altamente concentrado en captaciones de fondos de capital privado y otros grandes depositantes institucionales o corporativos, pues más del 95% de saldos de depósitos están por encima de los US$250.000.

“Todos los estándares reconocen que la volatilidad de este tipo de fondeo es muy alta, pues son depositantes que se mueven exclusivamente por rentabilidad”, aclaran, a lo que añaden: “El portafolio de inversiones representa más del 60%, con una concentración en títulos de renta fija (U.S. Treasuries) con duraciones altas, muy sensibles al aumento de tasas de interés de mercado”.

Caso colombiano

A diferencia de esta situación, la regulación colombiana tiene estándares para afrontar este tipo de situaciones. Exige, de hecho, que todos los establecimientos de crédito del sistema financiero tengan medidas prudenciales para la gestión de liquidez.

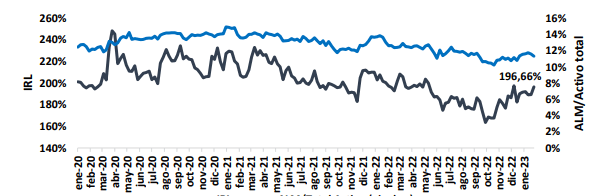

Dice la Superfinanciera que se rigen bajo el Indicador de Riesgo de Liquidez (IRL), que tiene por objeto medir la capacidad de fondeo de emergencia o de sobrevivencia en un horizonte a 30 días. “Todos los establecimientos de crédito están obligados a cumplir con este estándar. Las cifras más recientes muestran que la relación depósitos y exigibilidades contra activos de alta calidad, cumplen ampliamente el mínimo regulatorio (100%), alcanzando el 196%”.

¿Hay un impacto de la crisis del Silicon Valley Bank en el mercado colombiano?

La intervención del banco SVB no presenta un impacto directo significativo sobre el sistema financiero colombiano, según la Superfinanciera.

El motivo, añade, son dos: uno, por regulación, los establecimientos de crédito no tienen inversiones de capital (acciones) en compañías diferentes a sus filiales. Por lo tanto, no se encuentran inversiones directas en SVB; y dos, los fondos privados de pensiones tampoco tienen inversiones directas en SVB. La entidad aclara que “las AFP tienen algunas inversiones en fondos que siguen índices accionarios que pueden ver afectada su valorización, pero son fondos que por regulación son admisibles siempre que cuenten con niveles adecuados de diversificación”.

Añaden que “la exposición de las AFP a fondos de venture capital es prácticamente nula, por lo tanto, tampoco se esperaría un impacto en esta industria”.

Con este análisis, complementan que los bancos colombianos cumplen con unos requerimientos que les permite generar la capacidad de administrar situaciones de estrés de liquidez, en función del comportamiento de las fuentes de fondeo (diversificación y estabilidad), así como del volumen de activos e alta calidad requeridos, tanto para el corto plazo como para el fondeo estructural.

No obstante, aclaran que continuarán con un monitoreo intensivo de la liquidez para las próximas semanas, en especial las entidades medianas y pequeñas.

“A pesar de no evidenciarse posiciones significativas de las AFP y otros inversionistas institucionales en el banco SVB y/o de sus fondos, se espera que la volatilidad en la industria de capital privado presente desvalorizaciones en negocios similares durante los próximos días que deben ser monitoreados en nuestra jurisdicción”, concluye el documento.