Colombia se ha introducido en la conversación sobre la necesidad de implementar un sistema de pagos inmediatos, que esté bajo la dirección del Banco de la República. El proyecto ya está en marcha y prevé emular las mejores experiencias de Pix en Brasil, donde se ha construido un ecosistema que está revolucionado la forma en la que se hacen depositos, transaciones y pagos. ¿Cuál es la hoja de ruta?

En el vidrio panorámico de algunos motocarros en Cartagena se ve un pequeño letrero en el que se advierte que solo aceptan pagos con Nequi o Daviplata. En la plaza de Paloquemao de Bogotá está la misma pancarta a la hora de comprar frutas, verduras o abarrotes. Algo similar sucede en el comercio del centro de Medellín, donde incluso aceptan tarjetas, pero no de crédito por las altas comisiones que se cobran en las transacciones.

Los tres escenarios, distintos en cada uno de sus contextos, muestran que Colombia tiene todavía un largo camino por recorrer en su objetivo de reducir el uso del efectivo y fomentar la formalización financiera. Parte del problema radica en que hoy enviar dinero de un banco a otro puede tardar hasta más de un día o que, en pleno 2023, siguen existiendo barreras para las transferencias entre una fintech y una entidad financiera.

El diagnóstico arroja que es necesario entonces implementar un sistema de pagos inmediatos, interoperable y conectado, como se hizo en Brasil con PIX. Allí se creó todo un ecosistema digital que obligó a que las entidades permitieran transferir dinero y hacer pagos con tan solo un código, de manera gratuita y sin comisiones para ninguna de las partes.

Lea también: Qué es Pix: el disruptivo sistema de pagos instantáneo de Brasil que Colombia va a replicar

La experiencia en el país suramericano ha sido exitosa y por eso una bogotana, economista de la Universidad de los Andes, se ha propuesto sacar adelante un sistema similar que provoque una revolución financiera en Colombia. Se trata de Ana María Prieto, directora del sistema de pagos del Banco de la República, quien desde mediados del año pasado viene trabajando en un ambicioso proyecto para crear un modelo que permita materializar una transferencia al instante, sin importar si una persona tiene cuenta en Daviplata, Nequi, Bancolombia, Colpatria, Banco Av Villas, una cooperativa o incluso una billetera virtual como TPaga.

“Un 70% de las transacciones que se hacen en el país se sigue haciendo en el efectivo, desde el pago del bus, los recibos o la compra del mercado. Todos esos pagos, habituales, se hacen en efectivo. Por eso, en esa lectura, el Banco ve que nos estamos moviendo hacia una digitalización de la economía y de ahí la necesidad de tener un sistema de pagos eficiente, que funcione para todos”, confirma Prieto en diálogo con Forbes Colombia. Ella además está a cargo del depósito y la liquidación de valores, la apertura y manejo de cuentas de depósito, la transferencia electrónica de fondos, así como la regulación de los sistemas de pago de alto valor, que proveen liquidez intradía a los bancos de Colombia.

El diagnóstico

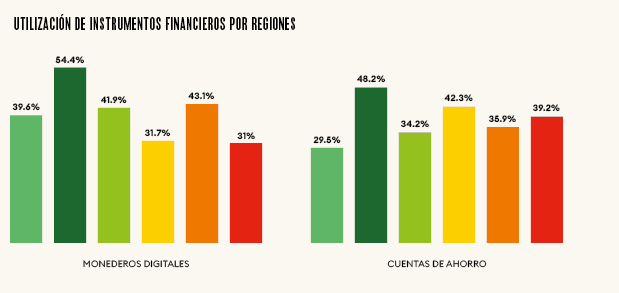

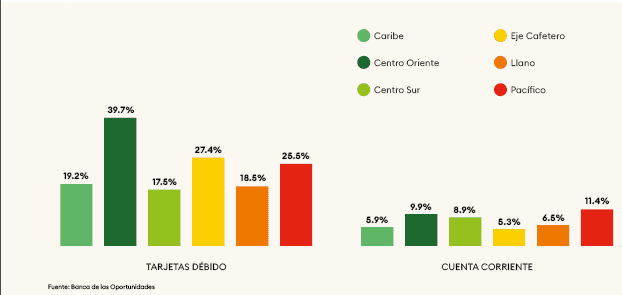

Una encuesta del Centro Nacional de Consultoría, contratada por el Banco de la República, revela que casi ocho de cada 10 personas en el país utilizan el efectivo como instrumento de pago. El 12,6% lo hace a través de transferencia electrónica, el 7,9% utiliza su tarjeta débito y solo el 1,2% la de crédito.

Bogotá es donde se percibe un menor uso del efectivo, con un 67,5%, según el sondeo del Banco Central. En Cali, Medellín y Barranquilla la cifra puede aumentar hasta el 85,4%, pues pese a que la población tiene al menos un producto financiero, su usabilidad es baja: algunas veces por desconfianza y otras veces por la inseguridad que genera algún tipo de movimiento financiero digital.

Aunque billeteras digitales como Nequi, Daviplata y Movii ya llegan al 76% de los colombianos que están en el sistema financiero, de acuerdo con un informe de Kushki, su crecimiento no va en línea con una reducción en el efectivo. Esto se debe a que existen muchas brechas y barreras que no permiten acelerar este tipo de adaptaciones y a que tampoco hay un ecosistema que permita conectar a todos los actores de la discusión, de manera fácil, gratuita, rápida y segura.

“Lo que nos pasa a la mayoría de los colombianos es que tenemos que realizar varios pasos, inscribir una cuenta, esperar varios días o pagar una comisión –digamos onerosa– para finalmente hacer esa transacción”, explica Prieto. “Esas fricciones lo único que terminan es alejando a los usuarios del sistema de pagos. También vemos que nuestra economía aún es informal y lo cierto es que los comercios, las tiendas de barrio, los emprendimientos y los vendedores prefieren el efectivo a un medio de pago electrónico”.

Lea también: Yuno: una nueva infraestructura de pagos

Colombia no es el único país que ha enfrentado estas barreras, pues incluso en naciones de primer mundo como Australia y Singapur se han encontrado con problemas similares aun cuando gran parte de su economía es formal. En esas experiencias internacionales se ha abogado por crear entonces una discusión que se centre en la experiencia de los usuarios, la interoperabilidad y la usabilidad del pago electrónico, más allá de las adaptaciones e inversiones que tengan que hacer los actores de la discusión para estar en este ecosistema.

En Brasil, donde más de 60 millones de habitantes viven en situación de pobreza (29,4 % de la población), las transferencias de dinero se han vuelto cotidianas, fruto del alcance que se ha logrado con PIX en menos de tres años. Tal ha sido su recepción, que incluso quienes piden limosna en los semáforos de Sao Paulo tienen un cartel en el que se ve la palabra PIX, junto a un código a través del cual se pueden hacer “donaciones”.

De acuerdo con un informe de la firma tecnológica Kushki, hoy este sistema ya es utilizado por el 80% de los brasileños y el 25% de las empresas (más del 50% si se consideran solo las empresas formalizadas). “En 2022, por ejemplo, alcanzó un volumen total de transacciones de US$2,1 billones, mayor que el PIB de Brasil”, destaca el documento. Su uso se ha masificado a tal punto que los comerciantes promocionan activamente el pago con Pix al ofrecer un descuento del 5% al 10%, especialmente en el comercio electrónico. Esto explica en parte por qué Pix tiene un ticket promedio alto de US$48 por cada transacción, el doble que el de las tarjetas de crédito y casi cinco veces el ticket promedio de las tarjetas de débito.

Menos efectivo

Colombia busca emular la experiencia de Brasil y para eso Prieto revela que ya están avanzando en dos frentes: el primero en abrir la licitación para adquirir la solución tecnológica que permita, en términos operativos, materializar los pagos instantáneos; y dos, avanzar hacia una regulación competitiva que facilite la integración de estas soluciones y que defina las reglas y estándares que tendrán que seguir los bancos, las fintech y las plataformas tecnológicas.

Juan Pablo García, director de Transformación digital e inclusión financiera de Asobancaria, explica que este sistema tendrá un efecto directo en la inclusión financiera de personas y comercios. “La disponibilidad inmediata del dinero cuando se hacen pagos y transferencias digitales es atractiva para todos los consumidores, por lo que fomenta la reducción del uso del efectivo y aumenta el uso de los productos financieros formales”, destaca.

Desde Asobancaria, gremio que reúne a los principales bancos del país, ven con buenos ojos la implementación del sistema y concluyen que sin duda reducirá la probabilidad de autorizar una transferencia sin que haya fondos disponibles en una cuenta de depósito que los cubra; disminuirá la probabilidad de falla en la liquidación de una orden de transferencia; y aumentará la velocidad en el procesamiento electrónico de acuerdos comerciales entre empresas y personas”.

Por ahora no se tienen cuantificadas las inversiones que se requerirán para poner en marcha este sistema, pero lo cierto es que Prieto revela que al término de 15 años, “que es más o menos el periodo que toma la maduración de este tipo de sistemas”, dice, se podría estar hablando de que el uso del efectivo en Colombia se reduzca del 70% al 45%.

Lea también: Apple dará batalla a los bancos: ofrecerá diferir pagos a meses sin intereses

“Esto permitiría transformar el sistema y cómo los colombianos más vulnerables se relacionan con los sistemas de pagos. Ayudaría a que más adelante se puedan ofrecer productos de crédito, de finanzas empresariales y sería absolutamente transformador”, sostiene Gabriel Santos, presidente de Colombia Fintech. De acuerdo con el experto, la trazabilidad que se lograría en este sistema permitiría saber, por ejemplo, cuánto mueve un vendedor de dulces de la calle o la propietaria de un restaurante.

“Esto sería revolucionario y les permitiría a los colombianos acceder a productos más sofisticados”, añade Santos.

Desde el Banco de la República creen que se trata de una modernización del sistema monetario del país, toda vez que se apuesta por un ecosistema que atienda las necesidades del mercado y la manera en la que circula el dinero en la economía. Por eso Prieto detalla que en el segundo semestre del año se tendrá definido el proveedor tecnológico, de cara a que los primeros módulos del sistema puedan entrar en operación en el 2024. “No creemos que vaya a ser antes de eso por los tiempos que toman las adecuaciones tecnológicas”, concluye

¿Cómo funcionará?

Los colombianos podrán acceder al sistema teniendo solo una cuenta en alguna entidad financiera, una billetera virtual o una cooperativa. Funcionaría muy similar a lo que hoy existe con un código QR, pero lo cierto es que no habrá ningún tipo de restricción en el sistema, ni mucho menos comisiones. Se podrá pagar una Coca-Cola en tiempo real, sin importan desde donde vengan los recursos ni mucho menos con un tope mínimo. Al tendero le llegará el dinero de inmediato, sin importar si paga con una tarjeta de crédito, debito o si realiza una transferencia.