El fraude contra personas mayores está en auge, mientras que las criptomonedas y las transferencias rápidas de dinero dificultan la recuperación de los fondos robados. Aquí le ofrecemos algunos consejos para mantenerse a salvo.

La llamada comenzó con una solicitud aparentemente rutinaria. “Me preguntaba si podría ayudarme con un caso de herencia internacional”, dijo la mujer mayor. Había buscado en Google un “abogado de sucesiones internacionales” y, como vive cerca de mí en el sureste de Pensilvania, mi nombre había aparecido. (Si bien soy la redactora fiscal senior de Forbes, también soy abogada fiscal y de sucesiones y todavía ejerzo un poco de tiempo libre).

Entonces sonaron las alarmas. La mujer le confesó que estaba tratando de liquidar una herencia en el extranjero para una amiga . Carol (como la llamaremos, ya que pidió que protegiéramos su identidad) explicó que el padre de su amiga había muerto hacía 20 años mientras trabajaba en Inglaterra, pero que su amiga, su única heredera, no había podido acceder a los fondos de su herencia. El hijo vivía en Estados Unidos y las leyes de Inglaterra, le dijo, exigían que encontrara un tercero que actuara como intermediario. Le pidió a Carol que ayudara adelantando algo de efectivo para los gastos legales y depositando dinero como una especie de “depósito en garantía” para la transferencia. Ella sintió pena por él. Además, él se ofrecía a devolverle el dinero con una parte de su herencia, una vez que la recibiera.

Cuando Carol preguntó el nombre de la persona que se encargaba de la herencia, su amiga le dio una tarjeta de presentación de un abogado con una oficina en Londres. No parecía una tarjeta de presentación tradicional y una rápida búsqueda en Google mostró que la dirección que figuraba era una casa, no un edificio de oficinas. Le señalé que la administración de una herencia promedio en los EE. UU. lleva solo dos años y que si estaba garantizado que el dinero finalmente iría a parar a su amigo (como él dijo que era), un buen abogado estaría dispuesto a trabajar con el heredero, tal vez incluso retrasando sus honorarios.

Le dije a Carol que parecía una estafa. Su voz (y el hecho de que hubiera sido lo suficientemente inteligente y cautelosa como para acercarse) sugerían que ya lo había sospechado. Sin embargo, todavía estaba demasiado involucrada en la amistad como para aceptar esa conclusión. Había conocido a esta joven amiga por Internet hacía tres meses en un grupo de chat y desde entonces habían estado enviándose mensajes de texto. Incluso se habían visto una vez en persona.

Al día siguiente, Carol me llamó con nueva información para que la revisara. Su amiga me había entregado una copia de un documento del “Tribunal Superior de Justicia de Londres, Inglaterra” que supuestamente se había emitido hacía 20 años y que parecía similar a las “Cartas de Administración” que emite un tribunal estadounidense si una persona muere sin testamento.

El documento contenía varias señales de alerta. Le otorgaba a su amigo el derecho a administrar el patrimonio, aunque hubiera sido menor de edad en el momento de la muerte de su supuesto padre. Incluía una dirección para el hijo en un edificio de apartamentos de Nueva Jersey que no existía hace 20 años. Además, enumeraba activos específicos (algo que no se ve normalmente en las cartas de administración), incluidas acciones de una compañía petrolera rusa y propiedades en Rusia y Dubai que “no pueden ser liquidadas por el Tesoro de Su Majestad”, una descripción extraña destinada a dar credibilidad a la idea de que un tercero tuvo que intervenir para efectuar las transferencias internacionales.

A pesar de los elegantes sellos y firmas, el documento parecía falso. Insté a Carol a que se pusiera en contacto con las autoridades, pero ella dudó. “Apuesto a que te ha dicho que no sé de qué estoy hablando”, dije. “Eso es exactamente lo que dijo”, respondió. Su sugerencia fue que yo no podía saber nada sobre leyes inglesas porque soy un abogado estadounidense.

Me ofrecí a contactar a un abogado en Inglaterra para obtener otra opinión. Steen Rosenfalck, socio de EBL Miller Rosenfalck, que tiene oficinas en Londres, confirmó que el documento era falso. Mencionó el uso de la palabra “heredero” (un término que resulta que no se utiliza en los documentos sucesorios ingleses) y un error en el título del documento; la terminología correcta tanto en los EE. UU. como en Inglaterra es “Cartas de administración”, pero el documento decía Carta, singular. (Tanto Rosenfalck como yo ayudamos a Carol pro bono, es decir, gratis).

Con la confirmación de Inglaterra, Carol aceptó la desagradable verdad sobre su falsa amiga.

Ella había sido la víctima prevista de una estafa de siglos de antigüedad en la que se convence a la víctima de que pague una pequeña cantidad de dinero para obtener una suma mayor. En los viejos tiempos, un estafador podía afirmar haber encontrado un objeto valioso, como un anillo, en el suelo y pedirle a un extraño que pasara por allí que lo ayudara a venderlo. Se le ofrecía al objetivo una parte de las ganancias y se le pedía que depositara dinero de buena fe como depósito de seguridad para tomar posesión del anillo. En la década de 1990, una avalancha de correos electrónicos de “príncipes nigerianos” que esperaban herencias se convirtió en sinónimo de la estafa de la estafa de la estafa de la estafa, que la Oficina Federal de Investigaciones (FBI) llama “fraude de pago por adelantado”. En esta década, los estafadores están utilizando los mensajes de texto para desarrollar relaciones con los objetivos de la estafa de la estafa de la estafa, así como para varios fraudes de criptomonedas e inversiones.

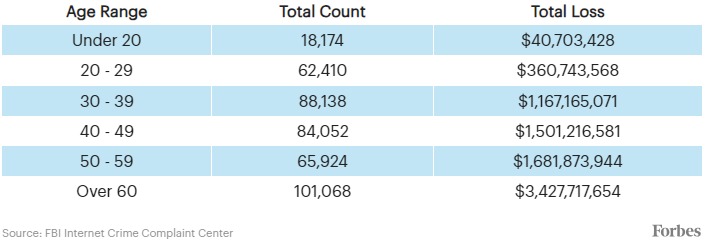

Las estafas en línea dirigidas a personas mayores de 60 años (con frecuencia denominadas “fraude a personas mayores”) han aumentado y han provocado pérdidas por más de 3400 millones de dólares en 2023 , frente a los 1700 millones de dólares de 2021 y los 835 millones de dólares de 2019 , según el Centro de denuncias de delitos en Internet (IC3) del FBI. La pérdida media notificada por 101.068 víctimas mayores en 2023 fue de 33.915 dólares, de los cuales 5.920 perdieron más de 100.000 dólares.

Esas cifras reflejan el rápido crecimiento del problema, pero subestiman enormemente su escala total, ya que muchas estafas nunca se denuncian y solo alrededor de la mitad de las quejas que recibió IC3 en 2023 incluían la edad de la víctima. Pero cuando se informa la edad, las personas mayores son las que más pierden. Esto se debe a que tienen más activos que perder y, a veces, son más vulnerables por otras razones , incluido el aislamiento social, los cambios cognitivos, el deseo de las personas mayores de ser útiles y el hecho de que, si bien las personas mayores ahora están en línea en su mayoría, no son necesariamente los más expertos en Internet. (Según Pew Research Center , el 76% de los adultos estadounidenses de 65 años o más tienen teléfonos inteligentes y el 70% tiene banda ancha en el hogar).

Es significativo que las personas mayores sean especialmente susceptibles a las estafas de soporte técnico. Los estafadores se dirigen a una computadora personal o un teléfono celular con ventanas emergentes o mensajes de texto, advirtiendo que hay una falla de seguridad que debe solucionar, generalmente llamando a un número que ellos proporcionan. Una vez que tienen su marca en la línea, pedirán dinero para solucionar el problema o, aún más peligroso, acceso remoto a la computadora de la víctima.

Pero las mayores pérdidas online reportadas para personas mayores en 2023 se debieron a estafas de inversión, que hoy en día suelen estar relacionadas con criptomonedas o bienes raíces. El estafador conoce a una víctima potencial en línea (por ejemplo, a través de una aplicación de citas o redes sociales o un mensaje de texto aparentemente aleatorio con un “número equivocado”) y comienza a construir una relación. Finalmente, la conversación se centra en la oportunidad de participar en alguna estrategia de inversión “probada” o “libre de riesgos”. Una pequeña inversión inicial puede convertirse en una mayor a medida que el estafador presenta garantías e incluso registros falsos que muestran lo bien que está yendo la inversión inicial. Este juego de estafas a largo plazo se ha vuelto tan frecuente que tiene su propio apodo: matanza de cerdos .

Fraude cibernético según grupos de edad

Otro factor que aumenta las pérdidas es la velocidad cada vez mayor con la que se mueven los fondos, de una cuenta bancaria a otra, fuera de Estados Unidos o hacia las criptomonedas. El IC3 tiene un equipo especial de recuperación de activos que puede congelar rápidamente los fondos supuestamente robados si todavía están en un banco estadounidense. En 2023, ese equipo recuperó unos míseros 32 millones de dólares. Una vez que el dinero sale de la cuenta de una víctima, a menudo se mueve a varias cuentas y luego se lo saca del país en 24 horas, lo que hace que sea muy difícil rastrearlo, dice Matt O’Neill, un consultor de seguridad que pasó más de 25 años en el Servicio Secreto de Estados Unidos.

Zelle, la aplicación de transferencias rápidas de dinero de los bancos (gestionada por Early Warning Services, una empresa fintech de propiedad conjunta de JPMorgan Chase, Bank of America, Capital One, PNC Bank, Truist, US Bank y Wells Fargo), ha enfrentado el escrutinio del Senado por hacer muy poco para proteger o reembolsar a las víctimas de fraude. En una audiencia celebrada el mes pasado , los bancos defendieron sus esfuerzos de prevención del fraude y señalaron que advierten a los clientes que solo utilicen Zelle para enviar dinero a personas que conocen y en las que confían. Bank of America, por ejemplo , proporciona este mensaje de advertencia antes de cada transacción: “Este pago es como dinero en efectivo y es poco probable que se recupere el dinero que envíe… No envíe dinero como resultado de una llamada o un mensaje de texto inesperados”.

Un problema aún mayor: según los informes de IC3, los estafadores en línea utilizaron criptomonedas o billeteras de criptomonedas como herramientas para mover dinero en casi la mitad de las pérdidas que sufrieron más de 60 víctimas en 2023, frente a menos del 15 % en 2021.

Con el dinero desapareciendo tan rápido, la única defensa real es evitar que los ladrones pongan sus manos en su dinero (o en el de un ser querido). Conocer las señales de advertencia de fraude es crucial (detallaremos algunas a continuación), pero también lo es que otra persona haga una comprobación instintiva, como sucedió en el caso de Carol.

Una opción que se podría decir que no se utiliza lo suficiente es el “contacto de confianza”. Desde 2018, la Autoridad Reguladora de la Industria Financiera (FINRA, por sus siglas en inglés) exige a las empresas de inversión que pregunten a los clientes si desean designar a otro adulto al que la empresa pueda contactar. Este contacto de confianza no controla las cuentas de un cliente ni, por lo general, tiene la capacidad de ver lo que hay en ellas. Pero la empresa de inversión puede ponerse en contacto con este designado si detecta actividad sospechosa en una cuenta y no puede comunicarse con su propietario o si sospecha que una persona mayor está siendo explotada financieramente o sufre un deterioro cognitivo. ( Las normas actuales de la FINRA también permiten a las empresas financieras retener fondos durante hasta 55 días si sospechan que alguien mayor de 65 años está siendo defraudado, pero no cuente con que esto suceda).

Si bien los bancos y las cooperativas de crédito no están obligados a solicitar un nombre de contacto de confianza, la Oficina de Protección Financiera del Consumidor (CFPB) informa que cada vez más empresas ofrecen esta opción a sus clientes (asegúrese de leer el formulario y ver a qué se está comprometiendo).

Algunas empresas financieras ofrecen un mecanismo de protección un poco más intrusivo. Por ejemplo, tanto Fidelity Investments como The Vanguard Group le permiten dar a otro cliente acceso de “solo lectura” para que pueda ver sus cuentas, pero no realizar transacciones en ellas.

Ambas opciones otorgan menos control que otorgarle a un niño o a otra persona un poder notarial sobre su cuenta. El titular de un poder notarial puede realizar transacciones. Eso puede ser útil, pero tenga en cuenta que la explotación financiera familiar de los mayores es en sí misma un gran problema. La CFPB sugiere que si una persona tiene autoridad para realizar transacciones en su cuenta, considere nombrar a otra persona como un contacto de confianza para que una institución financiera se comunique con ella si algo que hace el poder notarial parece sospechoso.

Haga lo que haga, no agregue simplemente el nombre de un hijo o amigo en su cuenta como titular conjunto: además de los problemas de confianza que conlleva un POA, este enfoque puede tener consecuencias fiscales desagradables y podría socavar la distribución prevista de los activos si uno de los titulares de la cuenta muere.

Algunas de las señales de alerta a las que hay que prestar atención cuando se trata de fraude financiero en línea son nuevas, mientras que otras se han aplicado desde hace mucho tiempo, ya sea que le propongan una inversión por teléfono, correo o en persona, por ejemplo, en el club de campo o en la iglesia. Tenga cuidado si:

- Las promesas de rentabilidad parecen demasiado buenas para ser ciertas. Este consejo probado pero veraz lo ofrece Raj Dasgupta, director sénior de BioCatch, una empresa tecnológica que utiliza la biometría conductual más avanzada para ayudar a las instituciones financieras a combatir el fraude de manera más eficaz.

- Se le pide que guarde secretos. A menudo, se “manipula a las personas mayores para que crean que están colaborando con una causa legítima”, dice O’Neill, y se les insta a no decírselo a sus familiares, a su asesor financiero o a las autoridades. Por ejemplo, en una táctica habitual, los estafadores le dicen a su víctima que ya han sido víctimas y que están ayudando a investigar el delito en secreto.

- Le piden que envíe dinero, bitcoins o compre tarjetas de regalo para pagar impuestos, multas u honorarios de abogados. Los estafadores pueden pedirle que pague por medios no convencionales para poder blanquear dinero rápidamente.

- Recibes una llamada telefónica o un mensaje de texto de un número aparentemente oficial. Las estafas suelen comenzar con una comunicación de alguien que dice ser de la Administración del Seguro Social o tu banco. Si crees que es una llamada legítima, diles que les devolverás la llamada y luego llama a un número directo y de confianza. (No utilices simplemente el identificador de llamadas o un número que te haya proporcionado la persona que llama, ya que pueden estar “falsificados” para engañarte).

- Se le presiona para que actúe con rapidez. Los estafadores suelen emplear un sentido de urgencia o una mayor presión para incitar a sus víctimas a actuar de inmediato.

- Te piden que ayudes a alguien que nunca has conocido en persona. Una clave del fraude en línea es la capacidad de los estafadores de crear la impresión de que los conoces, cuando no es así.

- Recibes comunicaciones o documentos que incluyen múltiples errores tipográficos o un inglés deficiente . Busca también indicios de que los estafadores pueden estar intentando introducir términos oficiales en un documento falso, como hacer referencia a la “Oficina de Impuestos Internos” (que no es el IRS). Sin embargo, ten en cuenta que con la inteligencia artificial , es más fácil que nunca para los estafadores (incluso los que están en el extranjero) corregir su gramática e imitar con precisión los títulos y las comunicaciones oficiales.

Si sabe que ha caído en una trampa fraudulenta, deje de comunicarse inmediatamente con el estafador. Si ha proporcionado información personal, cambie sus contraseñas, considere cerrar sus cuentas y comience a monitorear su cuenta bancaria y otras cuentas personales para detectar actividades sospechosas.

Este artículo fue publicado originalmente en Forbes US

Lea también: Ecopetrol alerta sobre intentos de fraude mediante el uso de inteligencia artificial