Pocos gestores de fondos de inversión pueden acercarse al récord de 15 años de este ex gestor de carteras de Legg Mason. A continuación, analiza las lecciones que ha aprendido, además de las diez principales inversiones de su empresa.

Peter Lynch es quizás el más famoso de los gestores de fondos de inversión de éxito, ya que dirigió el fondo Magellan de Fidelity entre 1977 y 1990 y acumuló una rentabilidad anualizada del 29,2% durante sus 13 años como gestor. Justo cuando Lynch se jubiló de su trabajo en Boston, en Baltimore, Bill Miller III, de Legg Mason, tomó la posta de producir rentabilidades superiores a las del mercado. Un veterano del ejército y ex doctor en filosofía. Miller, estudiante de la Universidad Johns Hopkins, comenzó a cogestionar Legg Mason Value Trust en 1982 y asumió como gerente en solitario en 1990. Con inversiones tempranas inteligentes en acciones de hipercrecimiento como America Online y Amazon.com , el desempeño anual de Miller encabezó el índice S&P 500 durante 15 años consecutivos desde 1990 hasta 2005. Una posición obstinadamente sobreponderada en acciones financieras antes de la recesión de 2007-2009 humilló al gerente de mano caliente, que finalmente renunció como gerente en 2012.

Justo después de dejar Legg Mason, Miller estaba a punto de conseguir su mayor victoria. En 2012, tras asistir a una conferencia informativa, la superestrella del mercado de valores decidió invertir el 1 % de su cartera personal en bitcoins a un precio medio de unos 700 dólares. En la actualidad, el bitcoin se cotiza a cerca de 60 000 dólares por moneda de este criptoactivo de primera línea.

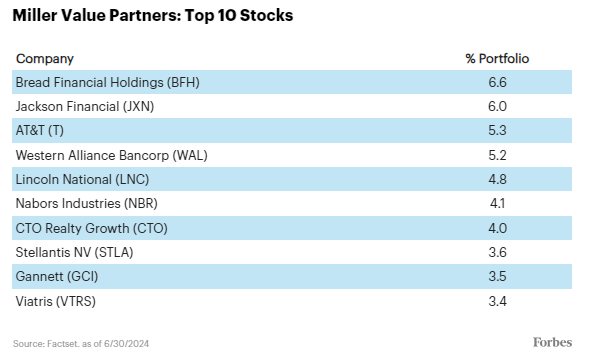

En la actualidad, el hijo de Miller, Bill Miller IV, dirige Miller Value Partners, que se centra en acciones de valor y gestiona el fondo mutuo Miller Income (LMCJX), así como dos ETF: Miller Value Partners Appreciation (MVPA) y Miller Value Partners Leverage (MVPL). El joven Miller es el director de inversiones y el propietario principal. Los activos totales bajo gestión ascienden a aproximadamente 290 millones de dólares. En 2023, la sociedad vendió Opportunity Trust, con más de 1.000 millones de dólares en activos, a Patient Capital Management, dirigida por la analista y gestora de Legg Mason desde hace mucho tiempo, Samantha McLemore.

En esta entrevista, Miller, que ahora tiene 74 años, comparte sus ideas sobre cómo superó al mercado durante una década y media y evalúa las oportunidades en el mercado actual.

Forbes : Dijiste que llegaste a Legg Mason en 1980 con un patrimonio neto negativo y ganando 39.000 dólares al año. Ahora las cosas son muy diferentes para ti, así que ¿podrías compartir qué te convirtió en lo que eres y qué podría aprender la gente de ello?

Bill Miller III : Crecí en el sur de Florida y provengo de una familia que, con generosidad, podría llamarse modesta. El último trabajo de mi padre fue taxista. Cuando tenía nueve años, lo vi leyendo el periódico un día y lo tenía abierto en lo que resultaron ser las páginas de acciones, que ya no están en los periódicos. En aquel entonces solo había números y letras, así que no parecían cómics ni deportes, las cosas que a mí me interesaban. Le pregunté qué era eso y me dijo que era la página financiera. Le pregunté por qué estaba mirando eso. Creo que probablemente era algo como General Motors, que señaló y dijo que es una gran empresa de automóviles. Fabrican Buick, Cadillac y Chevy. Esa cifra es lo que costaría comprar una acción de la empresa. Le pregunté qué era una acción. Me dijo que era una pequeña parte del negocio. Si a la empresa le va bien, subirá y usted podrá ganar dinero. Entonces le dije: “Quiero aprender sobre acciones porque quiero ganar dinero, pero no quiero trabajar”. Si eres propietario del S&P 500, con el tiempo sube por sí solo, pero si quieres hacer más de lo que hace el mercado, entonces eso requiere trabajo, una buena cantidad de trabajo.

Forbes: Usted fue oficial de inteligencia del ejército. ¿Puede hablarnos de lo que hizo en el ejército y de cómo influyó en su intelecto?

Miller: En 1969 me reclutaron por un bajo número y me dirigieron a Vietnam como líder de pelotón de fusileros, pero después de la Escuela de Infantería me enviaron a Inteligencia Militar para recibir seis meses de entrenamiento especializado en inteligencia y pasé el resto de los años siguientes en Alemania. La guerra terminó en 1975 y me liberaron antes de tiempo. Fui a Johns Hopkins para obtener un doctorado en filosofía. Tenía que aceptar un trabajo, así que trabajé en una empresa de corretaje de alimentos como contable a tiempo parcial y, finalmente, entré en Legg Mason, y Chip Mason decidió crear un fondo mutuo (Legg Mason Value Trust). Quería que alguien asumiera el cargo de director de investigación; conseguí ese trabajo y aprendí los entresijos del negocio de las inversiones desde dentro. El período 1981-1982 fue realmente malo para el mercado, pero luego [el presidente de la Reserva Federal] Paul Volcker redujo los tipos y el mercado despegó. A finales de 1983, de todos los fondos mutuos públicos, éramos el que tenía el mejor rendimiento y luego empezó a fluir el dinero. El fondo Magellan de Peter Lynch era el número 2 para nosotros, e incluso durante el período de cuatro años, hasta 1987, todavía éramos el número 1 y Peter el número 2.

Forbes : ¿Qué buscabas? ¿Qué tipo de características de las empresas buscabas? ¿Qué tipo de estilo le atribuirías?

Miller: Ernie Kiehne [codirector de Legg Mason Value Trust] era lo que yo llamo un inversor de valor basado en la contabilidad, por lo que las métricas contables visibles eran lo que lo impulsaba, como las ventas por acción. Decía que las ganancias provienen en última instancia de las ventas, por lo que cuantas más ventas tengas, más ganancias potenciales tendrás, incluso si no las estás demostrando. Cuando Ernie pasó a un segundo plano y yo tomé el mando, observé lo que mostraba toda la literatura académica sobre inversiones sobre lo que impulsaba los precios de las acciones y las valoraciones de las empresas. Leí sobre Buffett, que en ese momento estaba empezando a buscar buenos negocios a precios justos y empresas que tuvieran ventajas competitivas sostenibles a largo plazo.

Lo que descubrí fue que las empresas que cotizaban a valoraciones descontadas (P/E, precio/valor contable, precio/flujo de caja) normalmente lo hacían porque tenían bajos rendimientos del capital o rendimientos del capital muy variables. Solo se les asignaba un precio incorrecto si esas variables cambiaban, si el rendimiento del capital subía o si la tasa de crecimiento aumentaba. No se les asignaba un precio incorrecto a menos que alguien más viniera, las comprara y se llevara muchos costos. Realmente queríamos tener empresas con un alto rendimiento del capital, capital incremental, flujo de caja libre y una asignación inteligente del capital. Comencé a dedicar mucho más tiempo a empresas que eran estadísticamente baratas pero en las que había una razón para creer que esas variables cambiarían, no solo comprarlas porque eran baratas y esperar que cambiaran.

Forbes : Una de sus primeras adquisiciones en los años 90 fue IBM , cuando Louis Gerstner estaba al mando, y luego identificó algunas de las primeras IPO, como Amazon , y fue propietario de Dell . ¿Cuál de sus inversiones en esos años considera uno de sus mayores triunfos y por qué se dedicó a ello?

Miller: Cada una de ellas representa algo diferente. IBM (IBM) era una gran acción de crecimiento que había pasado por momentos difíciles. No tenía conocimientos técnicos, pero vi que IBM tenía un rendimiento de flujo de caja libre del 10%. Aunque la empresa estaba perdiendo dinero por primera vez en su historia, generó el 10% de la capitalización de mercado en flujo de caja libre porque tenía mucha más depreciación que gasto de capital. IBM se había vuelto demasiado intensiva en capital, pero Gerstner recortó todo eso, así que durante al menos los próximos cinco años, incluso si no ganaban dinero, tendrían la misma cantidad de flujo de caja libre. Tenían un rendimiento de flujo de caja libre del 10% y los bonos basura estaban rindiendo alrededor del 6%, y dije, esto no es un bono basura, es la empresa de computadoras más grande e importante del mundo entero y tiene un balance a prueba de balas y no seguirá perdiendo dinero para siempre.

El rendimiento del flujo de caja libre es el mejor predictor de las tasas de retorno futuras. No es la tasa de crecimiento de las ganancias. Además, si una empresa con un alto rendimiento del flujo de caja libre recompra acciones, sus acciones son baratas. Esas dos cosas juntas, durante un período de aproximadamente 20 años, valen alrededor de 1200 puntos básicos al año en el mercado. Casi nadie hace eso.

En 1996, Dell (DELL) cotizaba a cinco veces sus ganancias y había crecido alrededor de un 35% anual. El negocio de las computadoras personales estaba en pleno auge. Microsoft tenía el sistema operativo e Intel tenía los chips. Dell era considerado un productor de materias primas; era el ensamblador de PC de bajo costo. Eso significaba que los productores de mayor costo cerraban con el tiempo y probablemente solo quedarían tres o cuatro. Dell también lo haría bien porque vendía directamente al consumidor, así que compramos una buena cantidad de Dell y ganamos 50 veces nuestro dinero. Pasó de cinco veces las ganancias a 40 veces las ganancias y continuó creciendo un 30% anual durante los siguientes cinco años.

Amazon (AMZN) era diferente. Había llegado a conocer un poco a Jeff Bezos y me impresionó mucho la forma en que pensaban sobre el negocio y lo que estaban haciendo. Lo compramos en la IPO [en 1997], y se duplicó. Luego lo vendimos. Vi cómo subía y subía durante los siguientes dos años y lo recompramos. Nuestro precio de recompra inicial fue de 88 dólares por acción en 1999, casi el pico, y sobre una base previa a la división pasó de 88 dólares a 6 dólares en 2002. Lo compramos hasta el final. Nuestro costo promedio cuando finalmente dejamos de comprarlo era de unos 9 dólares porque compramos mucho. Entonces, la mejor decisión de inversión que tomé fue comprar Amazon en la IPO, y la peor fue vender una acción de Amazon. Era un minorista, pero Amazon no tenía tiendas. Tenían almacenes y enviaban directamente al cliente. Ese era el modelo de Dell. Las métricas de Amazon no se parecían en nada a Walmart o Home Depot. Eran exactamente como Dell: mismos márgenes operativos, mismos márgenes brutos, mismos costos generales bajos, misma alta rotación de inventario.

Forbes : Bitcoin probablemente sea su mejor porcentaje de retorno sobre la inversión, pero no es una acción, es una criptomoneda. ¿Cómo se inició en Bitcoin?

Miller: Compré bitcoin (BTC) por unos 200 dólares al principio, y creo que mi coste medio desde 2012 hasta 2024 es de unos 700 dólares. Es la única entidad económica en la que la oferta no se ve afectada por la demanda o el precio. Las monedas, por supuesto, pero incluso el oro… hay una cierta cantidad de oro que producimos cada año. Si el oro costara 10.000 dólares la onza o 100.000 dólares, habría mucho más oro llegando al mercado porque las minas que no fueran rentables serían rentables, pero si el bitcoin cuesta 100.000 dólares o 1 millón de dólares, la oferta es fija, por lo que se convierte en oferta y demanda. En el nivel más básico, todo lo que hay que creer es que la demanda de bitcoin crecerá más rápido que la oferta.

Lo que me llamó la atención fue un tipo llamado Wences Casares, que habló en la conferencia de Allen & Co. Sun Valley en 2012. El bitcoin había pasado de valer, digamos, cinco centavos en 2010 a 200 dólares en dos años. Dijo que la razón por la que no lo tienes es que es nuevo, no lo entiendes y no ves qué propósito tiene. Luego, dice: “Yo vengo de Argentina y mi familia ha estado allí 150 años. Somos bastante prominentes y el gobierno nos ha llevado a la quiebra tres o cuatro veces al inflar nuestra riqueza, confiscar nuestros activos y nacionalizar cosas. Hay mucho más riesgo al poseer la moneda y realizar transacciones con ella, porque siempre pierdes todo tu dinero al hacerlo”. Casares fue uno de los primeros inversores en Internet, propietario de uno de los primeros proveedores de servicios de Internet en Argentina. Dijo que esto es diferente. Dijo que es una nueva tecnología que es, en efecto, oro digital, pero mejor. Puede enviarlo instantáneamente a cualquier parte del mundo sin costo, por lo que no puede ser embargado. Dijo, le sugeriría que considere poner el 1% de sus activos líquidos en bitcoin, y luego olvídese de ello. Podría perder todo su dinero, pero mire cuánto ha subido en los últimos dos años. No hay nada que haya subido tanto como bitcoin en los últimos dos años. Dije, almorcemos juntos y hablemos de esto. Bitcoin es una póliza de seguro contra la catástrofe financiera, contra la inflación, contra el tipo de cosas que vimos durante la pandemia. La Reserva Federal tuvo que inundar el sistema para mantener el mercado del Tesoro en funcionamiento, pero nadie tuvo que venir a rescatar a bitcoin. No puede rescatarlo. Yo predeciría que dentro de los próximos tres a cinco años, la mayoría de los asesores aconsejarán a las personas tener entre el 1% y el 3% de los activos en bitcoin.

Forbes : ¿Cuál fue su mayor decepción en su carrera como inversor y qué aprendió de ella?

Miller: Yo diría que, en cuanto a las acciones individuales, la más importante fue Kodak (KODK) , una gran empresa que lleva en el mercado cien años, totalmente dominante, de alto crecimiento, con todo lo que uno quiere, pero que se produjo una transición tecnológica de la película a la tecnología digital. Kodak había inventado la primera cámara digital y era la empresa dominante en ese sector. Kodak llegó a tener unas ganancias de alrededor de ocho veces en 1999. La gente se volvía loca con todo lo relacionado con la tecnología y las telecomunicaciones, y Kodak estaba recibiendo duras críticas porque no estaba en ese sector y estaba a punto de ser superada. Tenía un rendimiento de dividendos del 4% o 5%, una alta rentabilidad del capital y márgenes brutos del 80%, así que compramos una posición decente y luego conocí a la dirección. También pasé algún tiempo con George Fisher, exdirector ejecutivo, que había sido director ejecutivo de Motorola. Me convencí de que esta cosa era realmente buena, así que probablemente invertimos un 5% o 7% en ella. Una de las cosas que yo haría desde el punto de vista de la gestión de cartera sería tomar una posición del 3% o algo así, y si se redujera a la mitad, entonces la compraría de nuevo hasta una posición del 3%, y si no tuviera suficiente confianza, la vendería. Pasó por un período muy breve en el que se duplicó, y luego llegó a cero. Habría sido mucho mejor si hubiera hecho eso en el transcurso de dos años en lugar de cinco o siete años.

Yo diría que la lección más importante que aprendí es que estas transiciones tecnológicas son muy complicadas, especialmente si se trata de un cambio secular. Hay que tener mucho cuidado con eso. Por cierto, lo hicimos bien con Netflix (NFLX) . Compramos Netflix cuando enviaba DVD por correo.

Forbes : Su cartera sufrió algunos golpes durante la crisis financiera de 2008. ¿Qué ocurrió allí?

Miller: Nos quedamos demasiado tiempo en el sector financiero y no nos dimos cuenta del nivel de disfunción que se iba a producir. Éramos el segundo mayor accionista de Bear Stearns. David Einhorn tenía razón todo el tiempo [Einhorn es conocido por vender en corto a Lehman Brothers antes de que colapsara], nosotros estábamos equivocados, pero salimos de eso. Compramos muchas acciones de Wells Fargo , JPMorgan (JPM) y Bank of America (BAC) cuando llegó el gobierno y ganamos un montón de dinero con esas cosas.

Forbes : Si pudieras darle a tu yo de 20 años algún consejo sobre inversiones, ¿cuál sería y qué tipo de libros debería leer una persona para convertirse en un mejor inversor?

Miller: Uno de los libros que salió recientemente de Morgan Housel, que escribió The Psychology Of Money (La psicología del dinero) , es Same As Ever (Lo mismo de siempre) . Me recuerda a Jeff Bezos en nuestra conferencia sobre inversiones en 2003, cuando alguien le preguntó cómo iba a cambiar la tecnología en los próximos 10 años. Jeff dijo: “No sé qué va a cambiar”. Básicamente dijo que sólo podía adivinar, pero lo que no va a cambiar es que la gente no querrá entregas más lentas. Querrá entregas más rápidas. No querrá precios más altos, sino precios más bajos. No quiere un peor servicio al cliente, quiere un mejor servicio al cliente.

Mi primer consejo es que no intenten pronosticar el mercado o la economía. Nadie puede hacerlo. Es mucho más importante entender lo que está sucediendo que tratar de adivinar lo que sucederá. El segundo consejo es que, si usted es un inversor, básicamente necesita tener una ventaja, como en el póquer. Solo hay tres fuentes de ventaja en los mercados de capitales: la ventaja informativa, la ventaja analítica y la ventaja conductual. Es como un mosaico, juntando cosas de ciertas maneras que te resulten claras y obtengas un escenario probabilístico en el que tal vez sea más probable que esto suceda que no. Es lo que hicimos en Amazon. No teníamos información que nadie más no tuviera, pero la juntamos de manera diferente y pensamos que ponderamos la información de manera diferente, y lo mismo sucedió con Dell y Netflix.

Es mucho más fácil tener una ventaja conductual, y eso es básicamente por lo que Daniel Kahneman y Amos Tversky obtuvieron su Premio Nobel al explicarlo. La pérdida es el doble de dolorosa que la ganancia es placentera. Las personas son mucho más propensas a sobrestimar el riesgo que a subestimarlo, excepto cuando los precios suben, y subestiman el riesgo porque lo ven subir todos los días. ¿Hasta qué punto puede ser arriesgado?

La ignorancia no es una ventaja en el negocio de las inversiones. Es necesario tener un amplio círculo de competencias, como diría Warren Buffett, y eso se consigue leyendo mucho. Yo solía leer Reminiscencias de un operador bursátil de Edwin Lefèvre todos los años. Creo que The Money Game de Adam Smith es genial, y también Richer, Wiser, Happier de William Green . Hay uno sobre directores ejecutivos idiosincrásicos llamado The Outsiders . El capítulo 12 de la Teoría general del empleo, el interés y el dinero de Keynes es una lectura obligada, junto con la nueva edición de Jason Zweig de El inversor inteligente de Benjamin Graham , especialmente los capítulos 8, 9 y 12. También sugeriría Broken Money de Lyn Alden, que es ingeniero de formación.

Entre los libros puramente filosóficos, diría que The Will To Believe de William James es excelente, junto con Pragmatism de James , que es una serie de conferencias que dio en 1907. Luego está Louis Menand en Harvard y su libro, The Metaphysical Club , que es la mejor historia intelectual de los Estados Unidos jamás escrita.

Forbes : Gracias.