El segundo mandato de Trump puede desatar una nueva ola de adquisiciones, y las acciones de mediana capitalización podrían estar en la mira de los compradores.

El mercado de valores subió luego de la victoria electoral de Donald Trump a principios de este mes, mientras Wall Street celebraba la nueva administración favorable a las empresas y el entorno regulatorio más indulgente que se espera que traiga consigo.

Bajo la administración Biden, la negociación de acuerdos ha sido lenta debido en parte a una agresiva estrategia antimonopolio por parte de la Comisión Federal de Comercio (FTC, por sus siglas en inglés), encabezada por su presidenta Lina Khan. Una campaña de aumento de tasas de la Reserva Federal que duró un año y medio también desaceleró el ritmo de los acuerdos. Sin embargo, Trump no ha ocultado que quiere reformar los departamentos gubernamentales y, una vez que asuma el cargo en enero, un cambio en la FTC parece estar entre sus primeras órdenes del día. Además, la Fed comenzó a recortar las tasas en septiembre.

Los negociadores y prestamistas corporativos esperan que un segundo mandato de Trump marque el comienzo de una nueva era de actividad de fusiones y adquisiciones, mientras que Wall Street ahora espera que, bajo el mandato de Trump, acuerdos estancados como la fusión de supermercados Kroger-Albertsons puedan obtener luz verde.

Los recientes recortes de las tasas de interés por parte de la Reserva Federal han reducido el costo del capital para que las empresas realicen transacciones, en particular las que involucran deuda. El volumen en dólares de la actividad de fusiones y adquisiciones en 2025 aumentará un 20%, en comparación con una disminución del 15% este año, dice el estratega jefe de acciones de Goldman Sachs en Estados Unidos, David Kostin.

“Una ola de fusiones y adquisiciones tecnológicas y una actividad comercial en general podrían estar en el horizonte con Trump en la Casa Blanca”, dice el analista Dan Ives de Wedbush.

Los directores ejecutivos de empresas públicas también han elogiado lo que consideran una perspectiva más favorable para la realización de acuerdos. El director ejecutivo de Warner Bros. Discovery, David Zaslav, dijo a los analistas en una llamada a principios de este mes que la nueva administración de Trump sería beneficiosa para la consolidación empresarial.

Andrew Peck, codirector de inversiones de Baron Capital, una empresa con una capitalización de 43.000 millones de dólares, predice que sectores como la atención sanitaria, los bienes de consumo básico y, especialmente, la tecnología (donde las empresas más grandes acumulan grandes cantidades de efectivo) son propicios para la actividad de fusiones y adquisiciones. Sam Stovall, estratega jefe de inversiones de CFRA, coincide con respecto a la atención sanitaria y los bienes de consumo básico, pero añade a la lista sectores deprimidos como el industrial y el de los materiales. Bank of America afirma que prácticamente cualquier empresa con un flujo de caja positivo, un crecimiento de las ventas superior a la media y unos niveles de deuda bajos son candidatas a una adquisición.

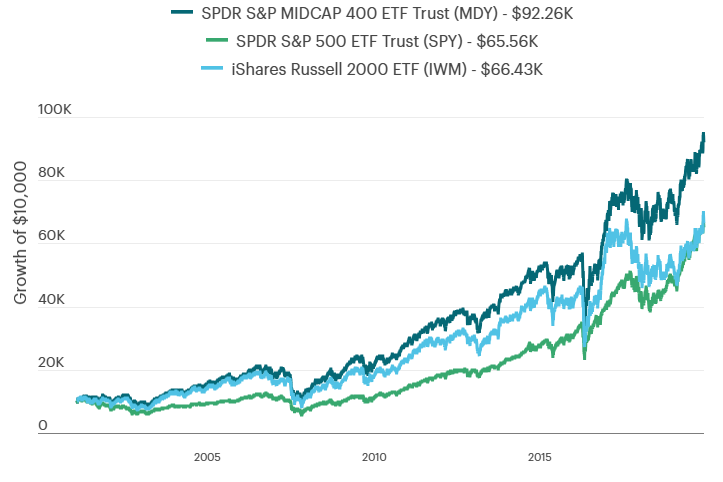

Las empresas de mediana capitalización, cuya capitalización de mercado oscila entre los 2.000 y los 10.000 millones de dólares, han sido el punto fuerte del mercado de valores desde principios de siglo, y el índice S&P Midcap 400 ha registrado rendimientos totales un 39% superiores a los del índice S&P 500 de gran capitalización y al índice Russell 2000 Small Cap. Una inversión de 10.000 dólares en mayo de 2000 en el fondo cotizado en bolsa MDY que sigue el S&P 400 ha crecido vertiginosamente hasta alcanzar un valor de 92.260 dólares. En comparación, 10.000 dólares invertidos en el SPY, que refleja el S&P 500, y en el IWM, que sigue el Russell 2000, crecieron hasta alcanzar los 65.560 y los 66.430 dólares, respectivamente.

Acciones de Mediana Capitalización en el Punto Ideal

Los rendimientos del mercado de valores desde el año 2000 muestran un desempeño sobresaliente de las acciones de mediana capitalización.

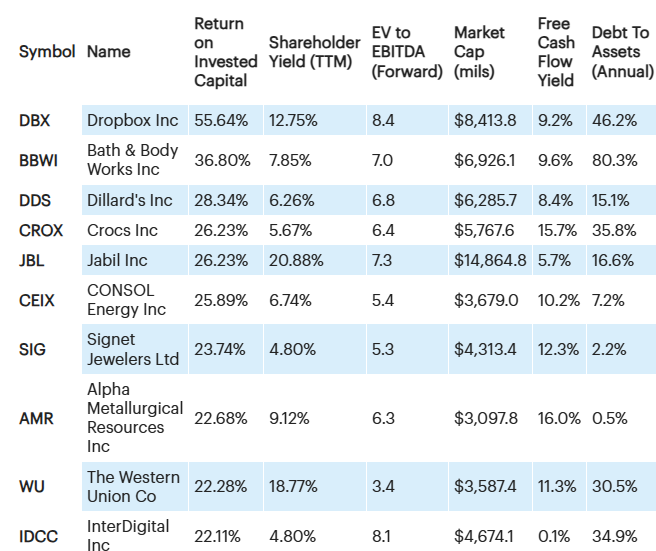

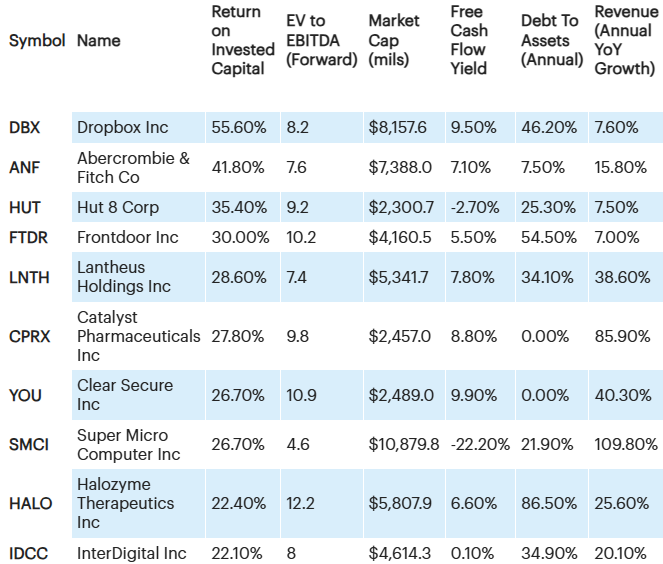

Forbes decidió buscar candidatos para adquisiciones entre acciones de mediana capitalización poco conocidas, seleccionando empresas que atrajeran a compradores potenciales interesados tanto en el crecimiento como en el valor.

Para seleccionar a las principales empresas en la categoría de crecimiento, Forbes utilizó las siguientes métricas: empresas con un rango de mercado de entre 2.000 y 15.000 millones de dólares, que se aproximan bastante al rango típico de las acciones de mediana capitalización. Estas empresas son lo suficientemente grandes como para ejercer presión competitiva sobre las empresas de mayor capitalización de su industria, lo que estimula el interés por adquirirlas. También son lo suficientemente pequeñas como para ser fácilmente digeribles para las empresas más grandes y para las firmas de capital privado y los inversores al estilo de Warren Buffett en busca de empresas bien administradas que produzcan flujos de efectivo constantes y crecientes. Hay más de 10.000 firmas de capital privado en todo el mundo y, según un informe de S&P Global de principios de este año, tienen un récord de 2,6 billones de dólares en pólvora seca.

Para nuestras candidatas de crecimiento de mediana capitalización, exigimos que las acciones tuvieran un aumento de más del 7 % en las ganancias por acción y los ingresos del año en curso. También exigimos un rendimiento del capital invertido (ROIC) de al menos el 15 %, un cálculo que se utiliza para determinar qué tan bien una empresa asigna dinero a proyectos o inversiones rentables. Para la categoría de valor, también exigimos un rendimiento para los accionistas de más del 4 %, pero eliminamos el requisito de un crecimiento del 7 % en las ganancias por acción y los ingresos del año en curso.

Candidatos a Adquisición: Acciones de Mediana Capitalización y Valor

Candidatos a Adquisición: Acciones de Mediana Capitalización y Valor

En ambas listas también consideramos el valor de la empresa dividido por las ganancias antes de intereses, impuestos, depreciación y amortización, una métrica ampliamente utilizada por las empresas adquirentes que analiza la cantidad de flujo de efectivo generado si se compraran todas las acciones de una empresa y se asumiera toda su deuda. Finalmente, clasificamos ambas listas por ROIC y tomamos las 10 acciones que ocuparon el puesto más alto en esa métrica.

Encabezando la lista de crecimiento y valor se encuentra Dropbox, la empresa de almacenamiento en la nube con una capitalización de mercado de 8.500 millones de dólares. Aunque las acciones han bajado un 7% este año, Dropbox ha logrado un impresionante rendimiento del capital invertido del 55,6%, lo que significa que la dirección tiene un buen historial de inversión en proyectos rentables.

En nuestra lista de valores, las empresas con mejor desempeño pertenecen todas al sector de bienes de consumo básicos, aunque sus precios de las acciones se han mantenido prácticamente sin cambios este año. Entre ellas se encuentran el minorista Bath & Body Works, la cadena de tiendas departamentales Dillard’s y la marca de calzado Crocs, que se jactaron de un rendimiento del capital invertido del 37%, 28% y 26%, respectivamente.

Mientras tanto, entre los principales objetivos de nuestra lista de crecimiento se encuentran el proveedor de planes de servicios para el hogar Frontdoor, la empresa radiofarmacéutica Lantheus Holdings y el minorista de ropa Abercrombie & Fitch. Muchas de estas acciones han visto subir sus precios en 2024 gracias al sólido crecimiento de las ganancias: Lantheus ha subido un 20%, mientras que Abercrombie & Fitch y Frontdoor han subido más del 50%.

“Los cambios regulatorios pueden abrir puertas, pero no cambiarán fundamentalmente lo que hace que una buena operación sea buena, y si bien un posible cambio de administración podría aliviar el escrutinio regulatorio, factores como las tasas de interés más altas podrían contrarrestar cualquier aumento en la actividad de operaciones”, advierte Kurt Havnaer, gerente del fondo mutuo Jensen Quality Mid Cap (JNVIX). “De cara al futuro, los compradores probablemente seguirán siendo selectivos y se concentrarán en operaciones que creen valor tangible para los accionistas a través de sinergias de ingresos, expansión del mercado y eficiencias operativas”.

Este artículo fue publicado originalmente por Forbes US

Lea también: ¿Habrá un 2025 con un optimismo similar para el S&P 500? Esto es lo que espera Wall Street