La mayoría de la gente descarta a MicroStrategy, la empresa que cotiza en bolsa del multimillonario Michael Saylor, como una gigantesca y arriesgada apuesta por el bitcoin. Sin embargo, un análisis más detallado revela una obra maestra: un modelo que manipula las finanzas tradicionales para aprovechar el polvo de hadas que alimenta la locura de las criptomonedas.

La víspera de Año Nuevo en Villa Vecchia es un torbellino delirante de tonos naranja y dorado, una escena sacada de las fantasías más opulentas de F. Scott Fitzgerald. Más de 500 personas se congregan en los jardines impecablemente cuidados de la mansión centenaria de Miami Beach, cuya sala de baile de inspiración versallesca ha recibido a figuras como Margaret Thatcher, Henry Kissinger y Mijaíl Gorbachov.

El verdadero motivo de la celebración no es la llegada de 2025, sino la reciente escalada del bitcoin por encima de los US$100.000. Los meseros circulan con bandejas de plata rebosantes de champán, los bocadillos llevan estampada la omnipresente “B” y bailarines ataviados con trajes dorados ondean esferas luminosas en un tributo al característico tono naranja del bitcoin. En el centro del jardín, se alza una enorme carta de naipes, con la cara del rey reemplazada por una audaz “B”.

En el agua, la fiesta continúa a bordo del Usher. El superyate de 154 pies, famoso por su aparición en la película Entourage (2015), brilla contra el horizonte de Miami. Un flujo constante de lanchas traslada a una interminable procesión de ejecutivos de bitcoin, influencers y, lo más importante, inversionistas institucionales, todos vestidos con el estilo “bitcoin chic” (trajes color mandarina, joyería con el logo de la “B”). Dos enormes proyectores muestran clips que predicen el ascenso del bitcoin hasta cifras millonarias, mientras un DJ, con casco espacial, mezcla ritmos de bajos profundos bajo las palmeras agitadas por la brisa.

“Ya casi me siento un poco cansado de ganar”, bromea un asistente con una gorra negra que lleva estampado el nombre Satoshi Nakamoto, el seudónimo del enigmático creador del bitcoin. Los asistentes a la fiesta tienen credenciales en el mundo cripto: el hombre de la gorra es David Bailey, el CEO de 34 años de BTC Inc., la editorial de Bitcoin Magazine, quien organizó la Conferencia de Bitcoin en julio, en la que Donald Trump prometió convertir a Estados Unidos en la “capital cripto del planeta” y crear una reserva nacional de bitcoin.

El anfitrión y dueño de Villa Vecchia, Michael Saylor, de 59 años, se mueve entre la multitud con su atuendo característico: blazer negro, jeans y una camiseta con la inevitable “B” en el pecho. Acepta con gracia apretones de manos y solicitudes de selfies. Aquí, el bitcoin es Dios, y Saylor es su profeta.

Para Saylor, el auge de las criptomonedas es una especie de segunda oportunidad. En su día, amasó y perdió más de US$10.000 millones durante la burbuja puntocom. En aquella época, MicroStrategy, la empresa de software con sede en Tysons Corner, Virginia, que cofundó en 1989 recién salido del MIT, se dedicaba al análisis de datos y a la inteligencia empresarial, hasta que tuvo problemas con la Comisión de Bolsa y Valores de EE.UU. (SEC) por sus prácticas contables. En el año 2000, la empresa pagó una multa, llegó a un acuerdo con los reguladores y reformuló sus resultados de los años anteriores.

Durante las siguientes dos décadas, MicroStrategy se estancó con ventas moderadas y una capitalización de mercado de alrededor de US$1.000 millones. Todo cambió en 2020, cuando Saylor decidió que la estrategia central de la compañía sería apostar completamente por el bitcoin.

El año pasado, tras la aprobación de los ETFs de bitcoin por parte de la SEC para gigantes como BlackRock y Fidelity, el precio de la criptomoneda se disparó, duplicándose en solo 12 meses y superando los US$100.000 a principios de diciembre. Justo antes de Navidad, MicroStrategy ingresó al Nasdaq 100, lo que aumentó aún más la demanda por sus acciones, que han subido más del 700% en el último año. La empresa emitió deuda y continuó acumulando bitcoin, alcanzando un total de 471.107 monedas. Ahora, es la mayor poseedora de este activo digital fuera del enigmático Nakamoto, quien se cree que posee alrededor de 1 millón de tokens. Solo en 2024, el patrimonio neto de Saylor pasó de US$1.900 millones a US$7.600 millones. Un mes después, ya alcanza los US$9.400 millones.

Las asombrosas ganancias de MicroStrategy han generado una ola de críticos y vendedores en corto, incapaces de comprender cómo una pequeña empresa de software con solo US$48.000 millones en bitcoin puede tener una capitalización bursátil de US$84.000 millones. Pero lo que los detractores de Saylor no entienden es que MicroStrategy está operando magistralmente en dos mundos: el de las finanzas tradicionales, donde las empresas emiten deuda y acciones compradas y vendidas por fondos de cobertura, traders e instituciones financieras, y el de los creyentes fervientes en un futuro mejor impulsado por el bitcoin.

El motor que impulsa el éxito de MicroStrategy es su aceptación y fomento de la volatilidad, la característica definitoria de su activo principal. La volatilidad es una pesadilla para los inversionistas tradicionales, pero es una bendición para los operadores de opciones, fondos de cobertura y especuladores minoristas que han convertido a MicroStrategy en una de las acciones más activas del mercado. A pesar de sus modestos ingresos anuales de US$496 millones, su volumen de negociación diario rivaliza con el de cualquier gigante tecnológico del Magnificent 7 (Meta, Apple, Alphabet, Microsoft, Amazon, Tesla y Nvidia).

“La gente cree que esto es una locura”, dice Saylor. “¿Cómo puede una empresa tan pequeña tener tanta liquidez? Es porque pusimos un reactor cripto en el centro de la compañía: atraemos capital, lo hacemos girar y eso introduce volatilidad en nuestra acción. Eso convierte nuestras opciones y bonos convertibles en los más interesantes y de mayor rendimiento del mercado.”

Michael Saylor tiene 100% razón en cuanto a la atractividad de los US$7.300 millones en bonos convertibles que su empresa ha emitido desde 2021. Cada minuto de la jornada bursátil, el precio de las acciones de MicroStrategy se ve amplificado en tiempo real por las constantes fluctuaciones del bitcoin, lo que incrementa lo que se conoce como la volatilidad implícita de la opción de compra inherente a sus bonos convertibles. Esto se debe a que, a diferencia de los bonos tradicionales, los convertibles ofrecen seguridad a los tenedores de deuda, con la opción de canjear sus notas por acciones de MicroStrategy a precios preestablecidos hasta su vencimiento.

Cualquier operador experimentado en la fórmula de valoración de opciones de Black-Scholes sabe que una alta volatilidad implícita incrementa el valor de una opción. Gracias a esto, Saylor ha logrado emitir su deuda convertible prácticamente sin costo de interés.

Hasta ahora, las seis emisiones de bonos convertibles de MicroStrategy, con vencimientos entre 2027 y 2032, han tenido tasas de interés que oscilan entre 0% y 2,25%. En los mercados de bonos públicos, donde la liquidez ha disminuido debido al auge del crédito privado, los inversionistas institucionales buscan desesperadamente rendimientos extraordinarios. Los bonos de MicroStrategy no solo representan una de las pocas vías para que grandes inversionistas como la aseguradora alemana Allianz y State Street puedan exponerse a los activos digitales, sino que también han sido de los valores con mejor desempeño en el mercado, registrando rendimientos superiores al 250% desde su emisión.

Incluso la emisión de notas a cinco años por US$3.000 millones que MicroStrategy lanzó en noviembre, con un cupón del 0% y un precio de conversión de US$672 (80% por encima del precio actual de las acciones de la compañía), ha subido un 89% en solo unos meses.

La volatilidad es vitalidad

Esas tres palabras, tuiteadas en marzo pasado por el cofundador de MicroStrategy, Michael Saylor, revelan el elixir que impulsa el extraordinario desempeño de sus acciones y bonos: la llamada volatilidad implícita de las opciones de la empresa, impulsada por el bitcoin que acumula.

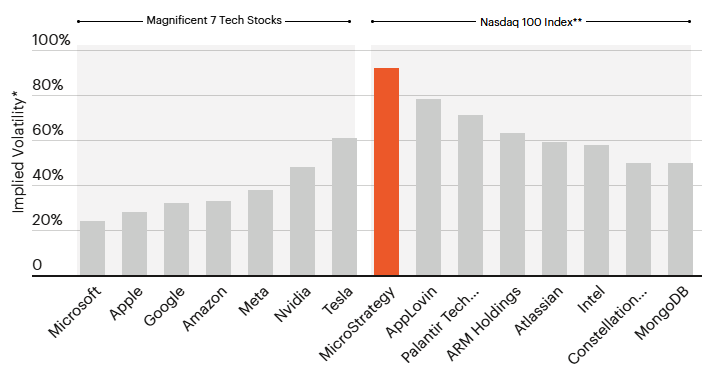

Los traders, muchos de los cuales buscan precisamente volatilidad, esperan que el precio de las acciones de MicroStrategy fluctúe más del 90% en el próximo mes, en comparación con aproximadamente un 60% para Tesla y un 30% para Amazon.

Fuente: FactSet; datos al 24/01/2025.

Saylor entiende que los inversionistas institucionales, quienes son evaluados en función de indicadores trimestrales, seguirán comprando su agresivo papel para impulsar los rendimientos de sus carteras. Emitir enormes cantidades de bonos convertibles, como lo ha hecho MicroStrategy, normalmente es dilutivo para las acciones de una empresa, pero en este caso ha tenido un efecto alcista porque las notas representan una demanda futura de acciones a precios cada vez más altos. A través de ofertas secundarias y emisiones de convertibles, las acciones en circulación de MicroStrategy han crecido desde 2020 de 97 millones a 246 millones. En el mismo período, su acción se ha apreciado un 2.666%. A finales de enero, sus accionistas votaron para aumentar drásticamente el número de acciones autorizadas de la empresa a 10.300 millones.

El ciclo se retroalimenta: emitir miles de millones en deuda y capital de bajo o nulo costo, impulsar los precios de bitcoin con compras masivas y catapultar la acción ultravolátil de MicroStrategy. Enjuagar y repetir.

“Lo que han encontrado es una falla monetaria en los mercados financieros de la que están sacando provecho”, se asombra Richard Byworth, exoperador de bonos convertibles en Nomura y socio gerente en Syz Capital, una firma de inversión alternativa con sede en Zúrich, Suiza.

Saylor, comprensiblemente, no se avergüenza de su promoción del bitcoin. En agosto pasado, inventó una métrica financiera completamente nueva llamada Bitcoin Yield o BTC Yield. Este tipo de “rendimiento” no tiene nada que ver con ingresos generados, sino que simplemente mide el cambio porcentual en la relación entre las tenencias de bitcoin de la empresa y las acciones totalmente diluidas a lo largo del tiempo. Sus objetivos iniciales para la métrica eran un crecimiento anual del 4% al 8%, pero en enero MicroStrategy reportó un BTC Yield del 48% para el cuarto trimestre y del 74,3% para todo 2024: cifras grandes pero carentes de significado, que ha lanzado como carnada a sus seguidores más devotos.

Intentar valorar MicroStrategy de la manera tradicional te hará perder la cabeza, según Ben Werkman, exbanquero comercial, consultor e inversionista temprano en la estrategia de bitcoin de la empresa. Saylor “desactivó el pensamiento basado en el estado de resultados y dijo: ‘Vamos a atacar el lado del patrimonio neto de la empresa, centrándonos en aprovechar la fortaleza que tenemos en nuestro balance’, y en este caso, eso significa adquirir más bitcoin”.

Y eso es exactamente lo que MicroStrategy está haciendo. En octubre, Saylor presentó un plan llamado “21/21” para recaudar la asombrosa suma de Us$42.000 millones—la mitad a través de capital y la otra mitad mediante deuda—durante los próximos tres años para comprar más bitcoin. Solo en noviembre y diciembre, la firma adquirió cerca de 200.000 bitcoins con un valor aproximado de Us$18.000 millones.

Todo funciona de maravilla mientras el precio de bitcoin siga subiendo, pero ¿qué pasa si colapsa, como ha ocurrido muchas veces antes?

“El tamaño lo es todo porque la liquidez lo es todo. MicroStrategy es, singularmente, la fuente más líquida para negociar riesgos relacionados con bitcoin, tanto en el mercado al contado como, más importante aún, en el mercado de opciones”.

A menos que ocurra un verdadero apocalipsis, MicroStrategy debería estar bien. Bitcoin tendría que caer más del 80% desde su nivel actual de más de Us$100.000 y mantenerse así durante al menos dos años para que MicroStrategy no pudiera cumplir con sus obligaciones de deuda actuales. Aquí, nuevamente, Saylor ha demostrado su genialidad en la explotación de los mercados de capital y el comportamiento de los inversionistas en bonos.

Toda la deuda de Us$7.000 millones que MicroStrategy ha emitido es no garantizada y técnicamente no está respaldada por ninguno de los bitcoins en sus reservas. Además, al precio actual de la acción de la empresa de Us$373, más de Us$4.000 millones de su deuda ya están “en el dinero”, es decir, convertidos, en efecto, en capital.

“En realidad, hay muy poca deuda en el balance de MicroStrategy”, dice Jeff Park, jefe de estrategias alfa en Bitwise, un administrador de activos cripto con sede en San Francisco, señalando que una liquidación forzada de las tenencias de bitcoin de MicroStrategy es poco probable porque los bonistas institucionales tienen una alta tolerancia a refinanciamientos, incluso en los peores escenarios de quiebra.

¿Qué impide que otras empresas copien la ingeniería financiera impulsada por bitcoin de Saylor? Nada. Y muchas están comenzando a hacerlo. Según Park, Bitwise contabiliza aproximadamente 90 empresas públicas, incluidos nombres conocidos como Tesla y Block, que han agregado bitcoin a sus balances. En marzo, su empresa lanzará el Bitwise Bitcoin Standard Corporations ETF, que será un índice ponderado por tenencias de bitcoin de 35 empresas públicas con al menos 1.000 bitcoins (aproximadamente Us$100 millones) en sus tesorerías. MicroStrategy dominará el índice.

Los imitadores están dando munición a los detractores de MicroStrategy. “Los días en que las acciones de MicroStrategy representaban una forma rara y única de acceder al bitcoin han quedado atrás”, según Kerrisdale Capital, una firma de inversión con sede en Miami que en marzo publicó una tesis en corto sobre la acción. Pero Park argumenta que, al igual que Netflix en el streaming, la ventaja de ser el primero en moverse y el tamaño de MicroStrategy la diferencian del resto.

“El tamaño lo es todo porque la liquidez lo es todo. Son, singularmente, la fuente más líquida para negociar riesgos relacionados con bitcoin, tanto en el mercado al contado como, más importante aún, en el mercado de opciones”, dice Park. “El mercado de opciones de MicroStrategy es, con mucho, el más profundo del mundo para una sola acción”. Las frenéticas opciones de MicroStrategy incluso han dado lugar a un fondo llamado YieldMax MSTR Option Income Strategy ETF, que vende opciones de compra para generar ingresos. El fondo, que tiene apenas un año de existencia, cuenta con un rendimiento anual del 106% y ya ha acumulado Us$1.900 millones en activos.

Sentado junto a la piscina en Villa Vecchia, con sus loros de nombres cripto Hodl, Satoshi y Max parloteando en el fondo, Saylor desestima a sus críticos. “La sabiduría convencional en los negocios durante los últimos 40 años decía que el capital es un pasivo y la volatilidad es mala. El estándar bitcoin dicta que el capital es un activo y la volatilidad es buena—es una característica”, insiste. “Ellos viven en una tierra plana, un mundo precopernicano. Nosotros estamos en un tren a 60 millas por hora, girando un giroscopio con un peso de 30 toneladas, y el resto del mundo está parado al costado de la vía, inmóvil”.

Esta no es la primera vez que Michael Saylor ha volado cerca del sol.

Nació en 1965 en una base de la Fuerza Aérea en Lincoln, Nebraska, y sus primeros años estuvieron marcados por la disciplina militar. Su padre, un sargento jefe maestro, trasladó a la familia entre bases aéreas alrededor del mundo antes de establecerse cerca de Wright-Patterson, en Ohio—hogar de la escuela de aviación de los hermanos Wright—donde Saylor se graduó de la secundaria como valedictorian y mariscal de su clase, además de ser elegido por sus compañeros como el “más probable de tener éxito”.

Posteriormente, estudió aeronáutica y astronáutica en el MIT con una beca completa del programa ROTC de la Fuerza Aérea y escribió una tesis sobre una simulación computacional de una ciudad-estado del Renacimiento italiano. En su tiempo libre, tocaba la guitarra en una banda de rock y volaba planeadores. Se graduó en 1987 con los más altos honores y fue comisionado como segundo teniente en la Fuerza Aérea, pero su sueño de convertirse en piloto de combate se vio frustrado por un soplo cardíaco, que más tarde resultó ser un diagnóstico erróneo.

Cuando 1 + 1 = 3

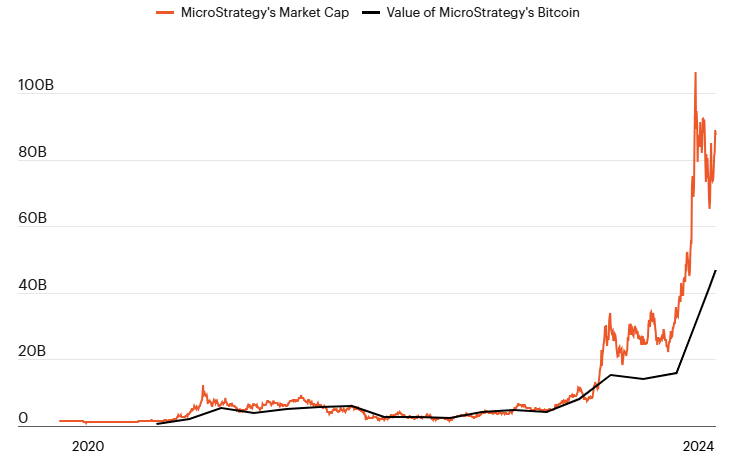

Al apostar fuertemente por bitcoin, incluso cuando su precio estaba estancado, el valor de mercado de MicroStrategy se ha multiplicado por 60 en cuatro años.

A los 24 años, cofundó MicroStrategy junto con su hermano de fraternidad del MIT, Sanju Bansal. La empresa incursionó en el análisis de datos en un momento en el que pocos comprendían el potencial de esa disciplina. Aprovechando la ola del auge de las puntocom, la compañía salió a bolsa en 1998 y, para el año 2000, su capitalización de mercado se disparó por encima de los Us$24.000 millones. Con su patrimonio neto alcanzando un pico cercano a los Us$14.000 millones, Saylor se convirtió en un evangelista tecnológico que anunciaba un mundo en el que los datos fluirían “como el agua”. “Vamos a usar nuestra tecnología para eliminar por completo las cadenas de suministro”, dijo Saylor a Forbes a finales de 1998. “Estamos apostando a ganar todas las canicas, esencialmente para conquistar toda la industria a nivel mundial, para siempre”.

Luego vino el colapso. El 10 de marzo de 2000, la acción de MicroStrategy alcanzó un pico de Us$313 por acción—más de 60 veces su precio de salida a bolsa. En solo dos semanas, se desplomó a Us$72 tras el anuncio de la empresa de que tendría que reformular sus resultados financieros. La SEC acusó a Saylor y a otros ejecutivos de fraude contable, cargos que MicroStrategy luego resolvió con un acuerdo por Us$11 millones. En menos de dos años, el precio de su acción cayó por debajo de Us$1. La fortuna de Us$13.000 millones de Saylor se evaporó.

“Fue la etapa más oscura de mi vida”, admite. “Cuando la gente pierde dinero porque cree en ti, eso es prácticamente lo peor”.

En 2020, después de que el gobierno estadounidense siguiera años de flexibilización cuantitativa con billones de dólares en estímulos relacionados con el Covid-19, Saylor llegó a la conclusión de que la mejor forma de aprovechar los Us$530 millones en efectivo y en inversiones a corto plazo en el balance de MicroStrategy era invertir en bitcoin. El gobierno de EE.UU. podía imprimir tantos dólares como quisiera—y estaba haciéndolo activamente—pero, por diseño, el bitcoin tiene un límite fijo: nunca habrá más de 21 millones en existencia.

Si el precio de bitcoin se desploma, la acción de MicroStrategy caerá más fuerte y rápido que el propio token. Pero hay que tener cuidado al descartar a Saylor como otro emprendedor demasiado listo para su propio bien que ha perdido el rumbo. Muchos otros están siguiendo el ejemplo de MicroStrategy, que ahora se autodenomina “el primer y mayor Tesoro de Bitcoin del mundo”.

Algunas empresas públicas, como Metaplanet, deben su propia supervivencia a bitcoin. La cadena hotelera con sede en Tokio enfrentó una crisis existencial durante la pandemia, cuando Japón cerró sus fronteras al turismo. La pequeña empresa hotelera vendió nueve de sus diez propiedades y emitió acciones y deuda para financiar compras de bitcoin por Us$70 millones. Las acciones de Metaplanet, que cotizan en la Bolsa de Tokio y en mercados extrabursátiles, se dispararon un 2.600% en 2024, y su capitalización de mercado ahora alcanza Us$1.000 millones, a pesar de que solo posee bitcoin por un valor de Us$183 millones. La página de inicio de la empresa ahora dice “Asegura el futuro con Bitcoin” y apenas menciona los hoteles. “Le debemos mucho a Michael Saylor por el plan de negocio que ha creado para que el resto del mundo lo siga”, dice Simon Gerovich, CEO de Metaplanet e invitado a la fiesta de Año Nuevo de Saylor.

“Inventé 20 cosas, intenté hacerlas exitosas y realmente no cambié el mundo con ninguna de ellas. Satoshi creó una sola cosa, se la entregó al mundo y desapareció. Eso me ha hecho más exitoso que cualquiera de mis ideas”.

Es poco probable que muchas empresas lleguen al extremo de Metaplanet, pero es casi seguro que habrá más conversos a bitcoin. En enero, el Financial Accounting Standards Board cambió una regla que anteriormente solo permitía a las empresas registrar las caídas en el valor de las criptomonedas como pérdidas en sus informes trimestrales; ahora, los activos serán marcados a mercado, permitiendo la reversión de pérdidas y ganancias. Para MicroStrategy, que presionó por el cambio, esto probablemente significará numerosos trimestres rentables por delante—y una posible inclusión en el S&P 500.

Hoy en día, cientos de empresas públicas de gran tamaño en todo el mundo tienen en caja más del doble del efectivo que necesitan para financiar sus operaciones y pasivos actuales, según datos de YCharts. La más prominente de ellas es Berkshire Hathaway, que actualmente posee Us$320.000 millones en efectivo.

Dado que la deuda nacional de Estados Unidos asciende a Us$35 billones (y sigue creciendo), el mantra de Saylor ha sido durante mucho tiempo: “el efectivo es basura”. “La represión financiera es un fenómeno eterno”, insiste Jeff Park, de Bitwise, refiriéndose a la inevitabilidad de tasas de interés más bajas inducidas por el gobierno. “Vivimos en un mundo hiperfinanciarizado donde la economía real se ha desvinculado fundamentalmente de la economía financiera. En realidad, no se puede pagar el nivel de deuda sin imprimir más dinero, y si crees que se necesita seguir imprimiendo más dinero, entonces más te vale creer que habrá represión de la curva de rendimientos”.

Para Saylor, Villa Vecchia es la prueba irrefutable. La mansión de 1.600 metros cuadrados en la “Fila de los Millonarios” de Miami fue construida en 1928 para el presidente de F.W. Woolworth; Saylor la compró por Us$13 millones en 2012. “Esta casa costaba Us$100.000 en 1930. Fue tasada en Us$46 millones hace unos años”, dijo Saylor en una entrevista de podcast en 2023. “Haz el cálculo: está en camino de valer Us$100 millones, lo que significa que el dólar estadounidense habrá perdido el 99,9% de su valor en 100 años. La conclusión es: tu dinero en el banco no es dinero”.

Los próximos años de Trump probablemente serán buenos para MicroStrategy y bitcoin. A pesar de toda su retórica sobre la “eficiencia gubernamental”, Trump fue un gran derrochador durante su primera presidencia: en los cuatro años de Trump 1.0, la deuda nacional aumentó en Us$8,4 billones, según el Comité para un Presupuesto Federal Responsable. Y aunque en 2021 llamó a bitcoin un “fraude” que competía contra el dólar, hoy en día Trump está completamente involucrado en el mundo cripto. De hecho, su hijo Eric recientemente publicó una foto con Saylor en Mar-a-Lago con la leyenda: “Dos amigos, una pasión: bitcoin”.

No solo es probable que el valor del dólar siga erosionándose en los próximos cuatro años, sino que el incansable proselitismo de Saylor encaja perfectamente con la visión distópica de la doctrina MAGA. “La condición humana ha estado plagada de suciedad: alimentos tóxicos, líquidos tóxicos, y la condición económica de la humanidad ha estado plagada de capital tóxico. Estoy en una misión para evangelizar el capital no tóxico para el mundo”, predica.

Pero incluso Michael Saylor ocasionalmente baja del púlpito para reflexionar sobre su trayectoria corporativa. “Adoptamos bitcoin por frustración y desesperación, y luego se convirtió en una oportunidad, luego en una estrategia, luego en una identidad y finalmente en una misión”, dice. “La ironía de mi carrera es que inventé 20 cosas e intenté hacerlas exitosas, pero realmente no cambié el mundo con ninguna de ellas. Satoshi creó una sola cosa, la entregó al mundo y desapareció, y ahora nosotros simplemente llevamos la antorcha. Irónicamente, eso me ha hecho más exitoso que cuando intenté comercializar cada una de mis propias ideas. Es una lección de humildad”.

Y un recordatorio de que el rayo puede, de hecho, caer dos veces en el mismo lugar, especialmente cuando hay un administrador astuto y oportunista al mando.