Buscando incluir a más colombianos en el sistema de crédito formal, los gremios financieros están promoviendo la idea de modificar la tasa de usura. Estas son las posibles consecuencias tanto positivas como negativas de aumentar o eliminar el techo del costo del crédito.

Incluir a todos los colombianos en el sistema financiero es la meta principal del sector. Si bien en productos de depósito la tarea ha sido exitosa, al punto de que más del 90% de los adultos ya tienen al menos una cuenta ahorro, en acceso al crédito no se ha alcanzado ni a la mitad del objetivo. Y lo que venía siendo un crecimiento lento pero constante, se convirtió en retroceso a raíz de la coyuntura económica de años pasados.

En 2023 el acceso a crédito cayó 0,9 puntos porcentuales y se ubicó en 35,3%, un dato encendió las alarmas del sector que ya empieza a buscar soluciones para que más colombianos puedan encontrar financiación entre las entidades vigiladas por la Superintendencia Financiera de Colombia (SFC).

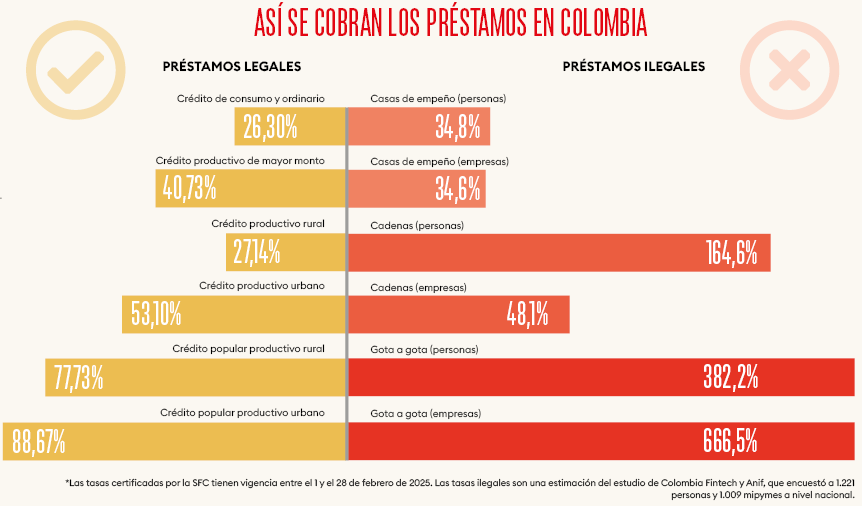

Una de las propuestas que más ha tomado fuerza es la que lidera Colombia Fintech y la Asociación Nacional de Instituciones Financieras (Anif) de modificar la tasa de usura. Los gremios plantean que limitar el interés no permite que los bancos asuman riesgos más altos con personas de la economía popular, excluyéndolos de la financiación formal y llevándolos a buscar préstamos ilegales como el ‘gota a gota’.

La tasa de usura está diseñada para proteger al consumidor financiero de altos costos en los créditos, pero gracias a la forma en la que se calcula actualmente está causando un efecto de exclusión financiera.

Gabriel Santos y José Ignacio López, presidentes de Colombia Fintech y Anif, respectivamente; publicaron un estudio que calcula hasta dónde llegan las tasas de interés en la financiación informal, evidenciando que son significativamente más altas que en el crédito vigilado. Los líderes hacen énfasis en dicha brecha y aseguran que si bien los usureros tienen precios exagerados, la tasa regulada no alcanza a cubrir el riesgo real de todos los colombianos.

Así se calcula la usura

El punto que más llama la atención en el debate es la forma de calcular la tasa regulada en Colombia. Es catalogada como usura toda tasa que supere en 1.5 veces el interés bancario corriente (IBC), que a su vez es un cálculo ponderado de los montos desembolsados.

Para el caso de la usura fijada en 26,30%, la más común del mercado, se calculan en la misma proporción los créditos de consumo, en el que entran las tarjetas de crédito, y los créditos ordinarios, destinados a medianas y grandes empresas.

Los expertos aseguran que mezclar los desembolsos de las personas con los de las empresas genera un cálculo desfasado del riesgo que perjudica especialmente a la base de la pirámide y a las microempresas. Asimismo, las otras modalidades de crédito se calculan según los préstamos que entren en ese segmento, y para el crédito productivo rural se critica que se tienen en cuenta las operaciones de redescuento que tienen tasas subsidiadas cuyo riesgo es mínimo.

La propuesta

En una primera instancia, los gremios piden a la SFC reformular el cálculo del IBC para segmentar las cuentas principalmente de los créditos ordinarios y de consumo, así como separar las operaciones de redescuento del segmento de crédito productivo rural.

Si el cálculo de consumo excluyera los créditos comerciales, cuyas tasas son tradicionalmente más bajas, la tasa de usura aumentaría. Eso, a su vez, generaría una expansión de hasta $10 billones en el stock total de la cartera, al permitir la colocación de créditos a perfiles de mayor riesgo, según el estudio de los gremios.

Además, no se descarta que el debate crezca y llegue al Congreso de la República, por dónde debe pasar si se quiere modificar la tasa de usura que está estipulada en el Código de Comercio y la Ley 45 de 1990, esto en caso de buscar eliminarla definitivamente.

UNA REDUCCIÓN DE UN PUNTO PORCENTUAL EN LA TASA DE USURA GENERA UNA DISMINUCIÓN DE 0,73 PUNTOS PORCENTUALES EN EL CRECIMIENTO ANUAL DE LA CARTERA.

Los riesgos

Originaciones de crédito no responsables

No todos los gremios están de acuerdo con la liberación total de la tasa de usura. Asomicrofinanzas ha expresado su preocupación por que la iniciativa genere originaciones de crédito no responsables por parte de los bancos más grandes y que esto se vea reflejado en un sobreendeudamiento para los usuarios y reportes negativos que los empujen de nuevo al gota a gota.

“Las entidades que no tienen una metodología microfinanciera pueden caer en una colocación no responsable. Con la metodología microfinanciera, que es más relacional, se hacen colocaciones responsables porque la entidad va hasta el sitio donde opera el microempresario, entrevista a su círculo social, y más para tener información que genere un puntaje crediticio mucho más certero”, explicó Felipe Clavijo Ramírez, gerente de investigación del gremio.

Por su parte, Gabriel Santos explica que es posible mitigar este riesgo con la tecnología que ya usan algunas de las empresas asociadas a Colombia Fintech para generar puntajes crediticios más precisos.

Noticias falsas

Por extraño que parezca, algunas personas en Colombia creen que la financiación ilegal es más barata que en las entidades vigiladas. Hay personas inescrupulosas que hablan de porcentajes de cobro, pero no especifican el tiempo en el que son efectivos. Por poner un ejemplo, mientras un banco puede cobrar un 20% efectivo anual, un gota a gota puede cobrar un 15% diario o semanal; quien no conozca del tema puede fijarse solo en la cifra y desconocer el periodo.

Un alza en las tasas de interés puede terminar siendo un argumento para que los ilegales promocionen aún más sus créditos. De darse un ajuste, la educación financiera es fundamental para evitar confusión entre los usuarios de todo el país.

Politización del tema

“Subir las tasas de interés para los créditos”, no es una idea que por sí sola suene atractiva. Quien comparta esta postura debe tener una educación financiera que le permita entender el contexto. Para avanzar con la iniciativa y llevarla al Congreso, se necesita un representante político que se apropie del proyecto y esté dispuesto a defenderlo para que su modificación se dé de la mejor manera posible, sin que en el camino se convierta en una medida populista que termine empeorando el panorama del acceso al crédito en Colombia.

Siga a Forbes Colombia desde Google News

Lea también: “En Colombia la tasa de usura fracasó”: Gabriel Santos, presidente de Colombia Fintech