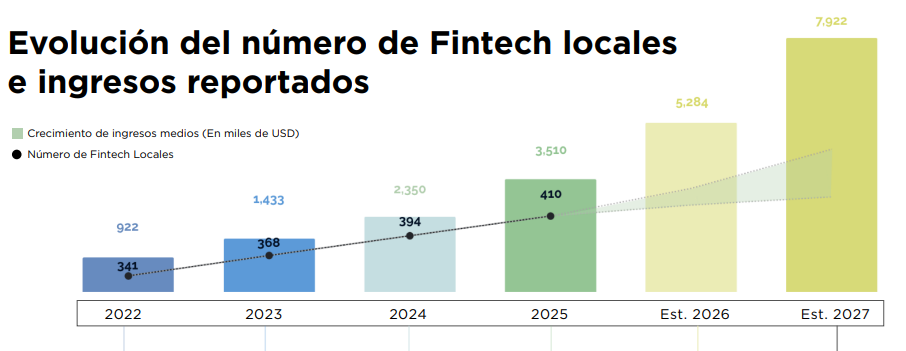

Con más de 410 fintech locales activas y una facturación estimada superior a los US$3.500 millones, el ecosistema colombiano entra en una fase de consolidación marcada por la automatización, la adopción de inteligencia artificial, adopción de las stablecoins y una mayor colaboración con la banca tradicional.

En Colombia, el ecosistema de las fintech ha dejado de girar solo en torno a cuántos usuarios puede aptar una plataforma. Ahora, el foco está en qué tan rentables y escalables son esos usuarios. Así lo sostiene el reciente reporte radar de Finnovista sobre las compañías fintech en el país.

Colombia cuenta en 2025 con más de 410 fintech locales activas, de un total de 677 incluyendo las extranjeras, que se estima que cierren el 2025 con ingresos superiores a los US$3.500 millones en 2025, casi tres veces más que en 2021. Aunque el número de nuevas empresas ha crecido apenas 4,1% en el último año, la estabilidad y el recambio del ecosistema (con una tasa de salida de 19,3%) reflejan un entorno cada vez más consolidado.

“El radar de este año refleja que las fintech están migrando a una estrategia de crecimiento rentable”, explicó Diego Szteinhendler, vicepresidente senior de fintechs, socios digitales y comercio de Mastercard en Latinoamérica. “Antes los inversionistas estaban más enfocados en el número de clientes; ahora buscan eficiencia”.

Un 66% de las fintech en Colombia ya implementa soluciones de inteligencia artificial. Con estio, afirman haber logrado reducciones del 44% en costos operativos, mejoras de hasta 57% en la detección de fraudes y tiempos de atención al cliente que se han recortado a la mitad.

Para Abdul Assal, director de desarrollo de negocios para Galileo en Brasil y Colombia, “hablar de IA en una fintech es una cosa. Pero para un banco tradicional con tecnología legada, es mejor aliarse con una fintech innovadora que tenga IA como parte de su ADN”.

Szteinhendler agregó que Mastercard está invirtiendo de manera decidida en inteligencia artificial, especialmente en áreas como atención al cliente, con el objetivo de hacer más ágiles sus operaciones.

Colombia también se perfila como un laboratorio regional para el uso de stablecoins (criptomonedas estables, vinculadas a monedas fiduciarias como el dólares y el euro). Hoy, el 13,7% de las fintech ya las incorporan en billeteras, ahorro o remesas, y se espera que esa cifra se duplique antes de 2027.

Szteinhendler reiteró que Mastercard trabaja con empresas como DollarApp y Littio en Colombia, tratando las stablecoins “como una moneda más”, aunque aclaró que por ahora solo están operando con monedas “pseudo reguladas”, a la espera de cambios normativos como el Genius Act en EE.UU.

“Vamos a trabajar con Paxos y monedas como USDC, PYUSD, FIUSD. Aplicamos los mismos análisis que usamos para cualquier empresa del ecosistema Mastercard”, dijo el directivo.

Una de las tendencias más evidentes en el radar de Finnovista es la creciente colaboración entre fintech y bancos tradicionales. Ocho de cada diez fintech han tenido vínculos con bancos. Sin embargo, el 90% señala que la burocracia sigue siendo un obstáculo importante.

“La colaboración ocurre por dos razones: porque conviene, pero también porque hay necesidad de desarrollar soluciones”, dijo Assal. Y Szteinhendler lo ejemplificó con casos como el de PayPal, que compite con Mastercard en pagos, pero al mismo tiempo ofrece tarjetas de débito con su marca.

Casos como el de Mercado Pago también muestran la complejidad de estas relaciones. En México, por ejemplo, algunos bancos ofrecen beneficios en Mercado Libre, pero al mismo tiempo, compiten directamente con la tarjeta que Mercado Pago tiene con Visa.

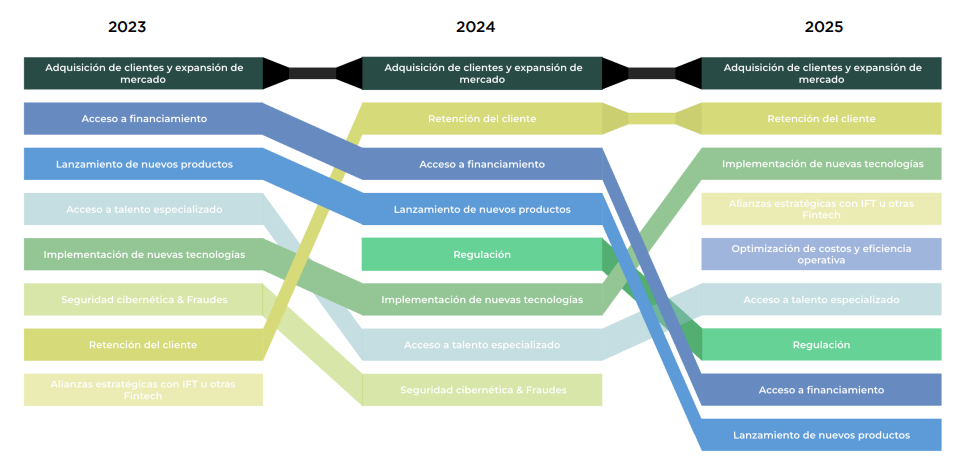

Hoy, las prioridades estratégicas del sector han cambiado. Levantar capital o lanzar nuevos productos ya no está en el centro. Ahora mandan la retención de clientes, la automatización de procesos y las alianzas estratégicas. Según Finnovista, 86% de las fintech que usan IA reportan mejoras tangibles en eficiencia y costos.

La vertical de préstamos (lending) sigue siendo la más numerosa, con 115 empresas, pero enfrenta obstáculos por la tasa de usura y el limitado acceso a capital. En contraste, sectores como pagos y gestión patrimonial (WealthTech) proyectan un mayor crecimiento.

Aunque ha disminuido el número de empresas en el sector de pagos, el volumen transaccional continúa creciendo, impulsado por startups como Bold, Movii, Tpaga y Wompi, así como por gigantes como Stripe, PayU y Mercado Pago.

El sistema de interoperabilidad Bre-b, que facilitará pagos entre diferentes plataformas, será adoptado por el 72% de las fintech del sector. Y el 89% de ellas espera que esto dispare su volumen de transacciones.

Dos de cada tres fintech en Colombia ya aplican modelos de Open Finance, pero el 43,8% considera que los usuarios aún no están listos para adoptarlos. El motivo: desconfianza y baja educación financiera. Una próxima regulación podría convertir el Open Finance en un requisito obligatorio, con un directorio supervisado por la Superintendencia Financiera.

En 2024, Colombia captó US$513 millones en 75 operaciones de inversión y deuda estructurada para compañías fintech. Aunque el número de deals bajó, el ticket promedio aumentó, lo que indica un enfoque más estratégico de los inversionistas. Friends & Family sigue siendo la principal fuente de capital para las fintech, seguido por ángeles inversionistas y, por primera vez, aceleradoras e incubadoras.

Operaciones como las de Addi (US$170 millones), Finkargo (US$95 millones) y Cobre (US$35 millones) encabezaron la lista.

La participación extranjera representa el 39% del ecosistema colombiano. Empresas de México, Chile y EE.UU. dominan verticales como infraestructura tecnológica, Open Finance y cripto.

El modelo colombiano de fintech está entrando en una fase de consolidación regional, con ingresos crecientes, innovación basada en inteligencia artificial y una mentalidad orientada a la eficiencia.

“La inclusión financiera ya no es solo tener una cuenta o tarjeta; se trata de acceso real a crédito, pagos, remesas y un ecosistema que funcione para todos”, recalcó Szteinhendler.