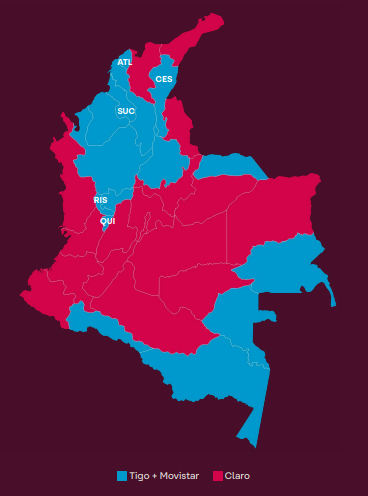

La integración convertirá a Tigo en el principal operador en Atlántico, Cesar, Quindío, Risaralda y Sucre, reconfigurando el mapa competitivo regional del sector telecomunicaciones.

La integración de las operaciones de Tigo y Movistar en Colombia dará lugar a un operador con cerca del 42,3% del mercado de banda ancha móvil pospago y alrededor del 29,5% del segmento prepago, según un informe de la consultora Nae, firma de Minsait que hace parte de Indra Group.

El reporte Barómetro Telco Colombia, que compila datos del Ministerio de las TIC y la CRC, señala que el mercado local atraviesa una fase de “redefinición de su estructura competitiva” tras la adquisición de Movistar Colombia por parte de Tigo (Millicom), una operación que podría alterar el equilibrio entre operadores en varios segmentos.

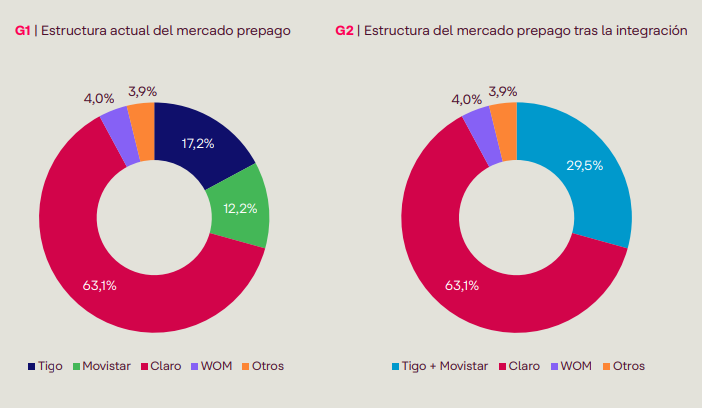

En el mercado prepago, el mayor por número de clientes, la nueva compañía tendría una participación cercana al 30%, frente a una cuota de 63,1% para Claro, mientras que Wom y otros operadores se ubicarían en torno al 4,0% y 3,9%, respectivamente.

Antes de la integración, Tigo contaba con cerca de 17,2% del mercado prepago y Movistar con 12,2%, según los gráficos del informe.

En términos de crecimiento de clientes prepago, Tigo registraba un aumento interanual de 3,5%, mientras Movistar mostraba una contracción de 0,6%. Tras la integración, el crecimiento combinado sería de 1,8%, frente a 3,8% de Claro.

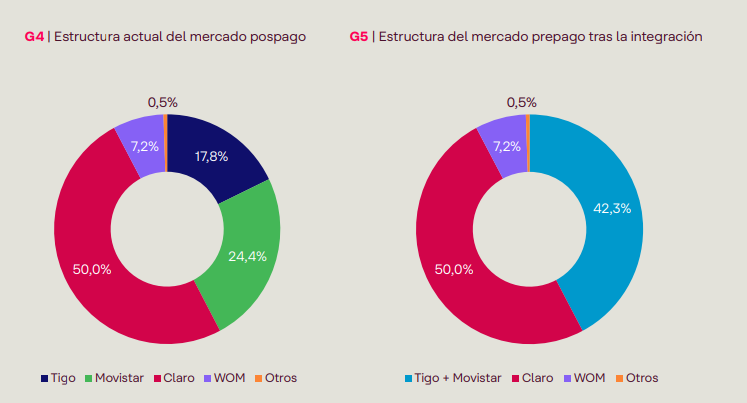

En el segmento pospago, la compañía resultante alcanzaría una participación de 42,3% de los clientes, frente al 50,0% de Claro y 7,2% de Wom. Antes de la integración, Tigo tenía cerca del 17,8% del mercado y Movistar alrededor del 24,4%.

El informe muestra además que el crecimiento interanual de clientes pospago era de 11,1% para Tigo y de 1,2% para Movistar, lo que daría una expansión combinada de 5,2%, aún por debajo del 8,7% registrado por Claro.

En banda ancha fija, la integración daría lugar a un operador con cerca del 34,7% de los hogares conectados, prácticamente en línea con el 35,1% de Claro, mientras ETB tendría 5,8% y otros operadores 24,4%.

Antes de la operación, Tigo tenía cerca del 18,4% del mercado fijo y Movistar un 16,3%, según los gráficos del informe.

En este segmento, el crecimiento interanual de accesos era de 8,6% para Tigo y 4,5% para Movistar, lo que arrojaría una expansión combinada de 6,6%, frente al 1,2% de Claro.

El estudio también detalla diferencias en consumo y monetización. En prepago, el consumo mensual promedio de datos sería de 9,8 GB para clientes de Movistar y de 8,4 GB para Tigo, mientras el operador combinado alcanzaría cerca de 9,0 GB, frente a 6,6 GB de Claro y 8,2 GB de Wom.

En pospago, el consumo promedio sería de 17,1 GB mensuales en Tigo y de 13,7 GB en Movistar, con una media combinada de 15,1 GB, por debajo de los 19,3 GB de Claro y los 27,3 GB de Wom.

En ingresos por cliente, el reporte muestra contrastes relevantes. En pospago, Tigo registraba ingresos mensuales de unos 29.656 pesos por usuario, frente a 23.695 pesos de Movistar, con un promedio combinado de 26.210 pesos. Claro alcanzaba 37.624 pesos y Wom 26.513 pesos.

En prepago, los ingresos mensuales eran de 13.290 pesos en Tigo y apenas 2.572 pesos en Movistar, lo que arrojaría una media combinada de 8.841 pesos, frente a 10.486 pesos de Claro y 3.733 pesos de Wom.

El informe también advierte diferencias en la rotación de clientes. El churn mensual por portabilidad era de 10,1 por mil en Tigo, frente a 4,4 por mil en Movistar y 3,7 por mil en Claro.

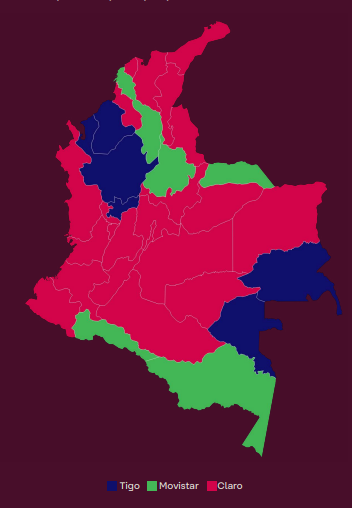

A nivel territorial, la integración modificaría el liderazgo por cuota de mercado en al menos cinco departamentos: Atlántico, Cesar, Quindío, Risaralda y Sucre, donde la nueva compañía pasaría a la primera posición.

Claro ya se empezó a mover en Barranquilla, donde se prevé que pierda el liderazgo, con inversiones de US$12 millones y patrocinios al equipo de fútbol Junior de Barranquilla y al Carnaval de Barranquilla.

El documento concluye que la operación introduce un cambio relevante en la estructura del sector, especialmente en la banda ancha fija, donde el nuevo operador alcanzaría una escala comparable a la del líder del mercado, mientras que en móvil el éxito dependerá de la convergencia comercial y tecnológica de sus bases de clientes.