Los bonos corporativos a muy largo plazo resultan novedosos, a pesar de que decenas de empresas, desde Coca-Cola y Chrysler hasta JC Penney, los han emitido. Así es como se han comportado sus acciones tras la salida al mercado de los bonos centenarios.

Alphabet, la empresa matriz de Google, se adentró en uno de los rincones más extraños del mercado de bonos esta semana.

La compañía vendió un bono centenario de 1.000 millones de libras esterlinas, aproximadamente 1.370 millones de dólares estadounidenses, con un cupón del 6,125% como parte de su plan para gastar 185.000 millones de dólares este año en la construcción de infraestructura de inteligencia artificial. El acuerdo se produjo junto con 20.000 millones de dólares de deuda adicional de Google emitida a principios de semana. La demanda del bono Methuselah fue intensa . Los inversores colocaron aproximadamente 10.000 millones de libras en pedidos del bono de 1.000 millones de libras. El bono centenario de Alphabet aterriza en medio de un auge de préstamos de IA. Juntos, Amazon, Microsoft, Meta, Alphabet y Oracle recurrieron a los mercados de deuda por 121.000 millones de dólares en 2025 a medida que se aceleraba el gasto en centros de datos.

Los bonos centenarios no son nuevos, pero tampoco son comunes. Pronosticar tasas de interés, solvencia y dinámica competitiva incluso con una década de anticipación desafía la imaginación, y un siglo multiplica esa incertidumbre. Una promesa de 100 años simplemente parece más concebible a nivel soberano, donde las instituciones pueden abarcar generaciones. Los emisores corporativos enfrentan una prueba más difícil. Las industrias cambian. La tecnología avanza rápido. Modelos de negocio completos se desvanecen. Los datos duros sobre cuánto tiempo sobreviven las empresas son escasos, aunque un indicador proviene del S&P 500. Un estudio de 2017 de Innosight encontró que la empresa promedio permanece en el índice durante unos 20 años (era 35 años en la década de 1960), una medida de cuánto tiempo las empresas siguen siendo lo suficientemente competitivas como para ser importantes en el mercado.

Ese contexto hace que el acuerdo del gigante de las búsquedas destaque. Ninguna empresa tecnológica ha emitido un bono a cien años desde que Motorola lo hiciera en 1997, cuando los teléfonos plegables eran la norma y el internet por discado zumbaba de fondo. La velocidad de la disrupción hace que una promesa de 100 años parezca casi filosófica.

Una forma de leer este movimiento es como una señal de durabilidad para el mercado, dice William Goetzmann , profesor de finanzas en la Escuela de Administración de Yale, aunque los inversores todavía tienen que preguntarse si alguna empresa, pero especialmente una tecnológica, incluso con un balance impecable y una capitalización de mercado de 3,76 billones de dólares, “sobrevivirá” el tiempo suficiente para justificar el horizonte de inversión.

Más allá del simbolismo, la estructura en sí ofrece claros beneficios financieros.

Los emisores obtienen claras ventajas. Un bono a un siglo garantiza la financiación durante generaciones y proyecta el riesgo de refinanciación a un futuro lejano. Goetzmann afirma que los compradores de bonos a largo plazo, como las aseguradoras, buscan activos que se ajusten a sus pasivos, lo que genera una demanda constante de bonos a muy largo plazo como herramienta de gestión de riesgos. Los inversores obtienen mayores rendimientos y un activo excepcional a largo plazo.

Estos valores parecen extraños hoy en día, aunque la historia muestra lo contrario.

Goetzmann señala que en el siglo XIX, los bonos perpetuos con vencimientos muy largos eran comunes, especialmente durante el auge ferroviario, cuando la financiación se extendía a lo largo de generaciones. La deuda a largo plazo se alineaba con proyectos de infraestructura que generaban flujos de ingresos constantes durante décadas y reducían la necesidad de refinanciaciones frecuentes.

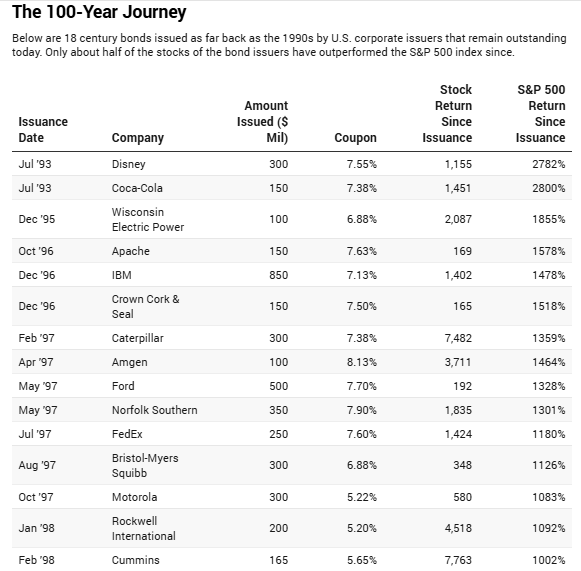

Esa historia plantea la pregunta que se esconde tras la tabla a continuación. Desde 1990, las empresas estadounidenses han emitido al menos 38 bonos centenarios. Solo 17 de esos emisores siguen cotizando en bolsa hoy en día. El resto desapareció por quiebra, fusiones o adquisiciones. Entre los emisores supervivientes, medidos según si sus acciones superaron al S&P 500 tras la emisión del bono, los resultados se sitúan casi exactamente en la mitad. Ocho de los 17 superaron al S&P 500 tras la emisión de su bono centenario, medido sobre la base de la rentabilidad total que incluye dividendos. Nueve se quedaron atrás.

Algunos nombres destacan en el lado positivo. Cummins, fabricante de motores diésel, se encuentra entre las empresas con mejor desempeño, impulsada por una demanda constante vinculada al transporte por carretera, la generación de energía y la inversión en infraestructura global. Caterpillar también generó una sólida rentabilidad superior, aprovechando largos ciclos en construcción, minería y energía que recompensaron a los accionistas pacientes. Las franquicias industriales duraderas fueron mucho más importantes que la fecha de vencimiento de un bono.

Los rezagados cuentan una historia diferente. The Walt Disney Company se sitúa a la zaga del índice por un amplio margen desde su venta de bonos centenarios, lo que refleja un fuerte gasto y un panorama mediático transformado por la economía del streaming. Apache Corp, una petrolera con sede en Texas, también tuvo un rendimiento inferior, ya que los ciclos de las materias primas y la intensidad del capital lastraron la rentabilidad.

Esas cifras todavía exageran la tasa de éxito.

El sesgo de supervivencia influye. Varios emisores recientes de bonos centenarios desaparecieron en el camino. JC Penney vendió un bono centenario de 500 millones de dólares en 1997, se declaró en quiebra en 2020 y ahora opera de forma privada. Una subasta vinculada a la protección contra impagos en aquel momento implicó que parte de su deuda valiera tan solo 0,125 centavos por dólar , una quita del 99% para los acreedores. Otras, como Anadarko Petroleum, BellSouth y Union Carbide, fueron adquiridas, a menudo reflejando la presión para escalar o adaptarse a medida que las industrias cambiaban.

Aun así, la salida de una empresa del mercado de valores no elimina su deuda. En las adquisiciones, los bonos centenarios permanecen en circulación y se convierten en obligaciones del comprador. La quiebra sigue un proceso legal que determina las recuperaciones. Sin embargo, el capital puede llegar a cero.

Lo que sucede tras la emisión cuenta una historia. La forma en que estos bonos llegan al mercado cuenta otra.

Goetzmann señala que los mercados financieros se mueven en grupos. Una vez que un emisor lanza con éxito un valor inusual al mercado, otros lo siguen a medida que los inversores se familiarizan con la estructura. Este patrón se repite en la historia de los bonos centenarios, que llegan en oleadas en lugar de un flujo constante. El acuerdo de Alphabet podría servir como ejemplo.

Todo esto define la interpretación de la tabla a continuación. Los bonos corporativos centenarios siguen siendo escasos y su significado para los accionistas no está claro. Algunos emisores prosperaron. Otros tuvieron dificultades. La operación de Alphabet parece pequeña en comparación con su inversión de capital general y podría servir como prueba del interés de los inversores por la financiación a largo plazo. Las finanzas premian los precedentes. Si la demanda se mantiene, el próximo bono centenario podría llegar antes de lo previsto.