Lo más importante es el valor de la experiencia de quienes participan en el proceso emprendedor.

Es el momento de los startups en latinoamérica. Existen grandes oportunidades para quienes deciden emprender y cada vez más personas se están animando a dar el salto y más excelentes equipos atacan problemas interesantes. Sin embargo, la opción de iniciar un startup no está libre de riesgos, más bien es un juego high risk high reward (gran riesgo, gran recompensa).

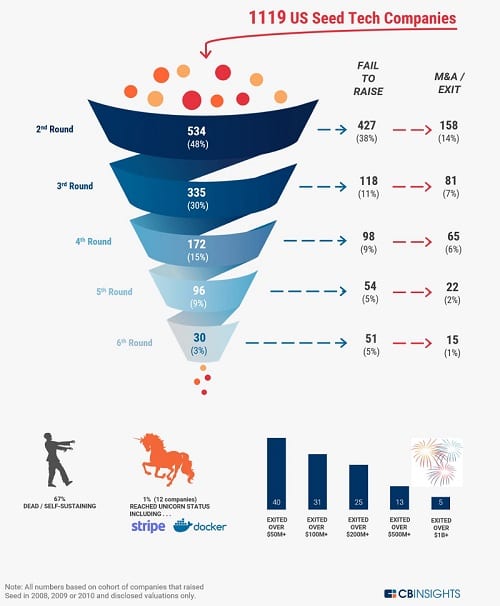

Existe poca información de cuántas startups fracasan en Latinoamérica, pero rigiéndonos por números de Norteamérica, según CBInsights, de más de mil startups que tienen una ronda semilla, solo el 33 % llegan al éxito. Si incluimos las que no llegaron a una ronda de financiación inicial, el número de fallas asciende a cerca del 90 %.

En Latinoamérica debe pasar igual, el nivel de falla de startups debe ser alto.

Existen múltiples razones para esto: timing del mercado, no encontrar product-market-fit, discusiones entre emprendedores, cambios socio-económicos imprevistos, problemas de ejecución, y hasta mala suerte.

Es normal que los negocios nuevos quiebren, más aún cuando involucran innovación, un común denominador en los startups. Pero, al igual que con cualquier fracaso, las enseñanzas que quedan son muy valiosas y alimentan el ecosistema.

Visto desde afuera, la dinámica suena catastrófica. Trabajar en un startup, con un gran equipo, que tiene una misión importante y está motivado para lograrlo, es de lo más satisfactorio que se siente en la vida profesional. Hablando por experiencia personal, cuando dicho startup ‘fallece’ es de lo más doloroso.

Cuando un startup muere, también hay efectos positivos:

El alto grado de fallas es, irónicamente, un gran beneficio para el ecosistema. Como el árbol que muere en el bosque y nutre a todos a su alrededor, fortaleciendo al resto.

Así es como funciona: un equipo hace parte de un startup, trabaja e investiga aprendiendo muchísimo en muy poco tiempo. Posteriormente, cuando el startup fracasa, es probable que estas personas deseen hacer parte de un nuevo emprendimiento o que inicien uno por su cuenta.

De esta manera, todo el conocimiento obtenido en la primera experiencia se transmite y se aprovecha en la siguiente iteración. De hecho, se distribuye entre muchas otras startups y se alimenta el ecosistema.

Hoy despedimos a un gran startup:

Entre mejor sea el equipo, más impacto puede tener, en especial en otras empresas del mismo sector. Lamento informar que el día de hoy, uno de los mejores equipos de fintech en Colombia, Alkanza, deja de operar.

Este startup de fintech se dedicaba a democratizar el acceso a inversiones en bolsa creando un robo-advisor que permitía a todas las personas invertir en el mercado de capitales de manera rápida y simple.

Es muy pronto para hacer un análisis profundo, pero las causas principales fueron la lenta adopción del producto usando un canal de partnership y la dificultad de escalar el modelo de negocio.

De lo que no cabe duda, es que desde el management team, pasando por inversionistas, partners y hasta el último hire, el equipo de Alkanza es de lo mejor de latinoamérica y ahora alimentarán el ecosistema.

Para todos los fundadores y fundadoras, que están buscando fortalecer sus equipos les tengo buenas noticias. Los alumnos-Alkanza, se han organizado, y pueden ver sus perfiles y contactarlos aquí. Todos sabemos lo difícil que es encontrar talento con experiencia y disponibilidad. Así que tendrán que moverse rápido porque no estarán mucho tiempo en el mercado.

Hoy debemos cambiar el mindset, entender que con grandes innovaciones vienen niveles de fracaso altos, pero también de éxito. Y al equipo de Alkanza, que tanto respetamos todos, les dejo un mensaje de ánimo y aliento. Estoy seguro que están pasando por un momento difícil, pero que volverán a intentarlo y tendrán éxito. Yo personalmente, como muchos, no dudaría un segundo en invertir y trabajar con ustedes en su próximo proyecto. Gracias por el esfuerzo y gracias por intentarlo.

Mensaje al lector:

Alkanza tiene más de 40 talentos en ingeniería, producto, diseño y otras áreas que seguro te pueden beneficiar a ti o a emprendedores y emprendedoras que conozcas. Comparte este articulo para nutrir el ecosistema. Muchas gracias.

Contacto:

LinkedIn: Daniel Bilbao

Twitter: @ddbilbao

*El autor es fundador y CEO de la empresa Truora, que tiene como objetivo combatir el fraude en Latinoamérica. Trabajó en la banca de inversión en Wall Street, es consejero y miembro de juntas directivas de varias ‘startups’ y hace angel investing.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.