El estrés de los mercados durante la pandemia está abriendo las puertas para una nueva serie de crisis cambiarias. La crisis turca es posiblemente la más importante de ellas.

En el siglo XXI, las crisis cambiarias han sido poco comunes. El auge económico en buena parte del mundo en desarrollo, nutrido por la demanda del Este de Asia, y la generalización de políticas macroeconómicas ortodoxas, en particular el masivo abandono de los tipos de cambio fijos, han sido elementos fundamentales en la estabilidad cambiaria internacional de los últimos años.

Sin embargo, el estrés de los mercados durante la pandemia está abriendo las puertas para una nueva serie de crisis cambiarias. La crisis turca es posiblemente la más importante de ellas. Exploremos el origen de ésta y los riesgos que puede traer para Latinoamérica.

Lea también: Lo que no se dice sobre la desigualdad en Colombia

Para empezar, la inestabilidad cambiaria no es extraña en la historia reciente de Turquía. A mediados de los noventas, la lira turca gozaba el desafortunado título de la moneda más devaluada del mundo. Sumado a otros elementos, esta situación desencadenó una profunda crisis financiera en 2001. El malestar producto de la crisis contribuyó al ascenso al poder de Recep Tayyip Erdoğan, quien lideraría las reformas económicas sobre las que la economía turca se expandiría en el futuro.

Fue así cómo, durante los primeros años de la era Erdoğan, la economía turca experimentó un auge excepcional. Para 2005, Turquía crecía cerca del 10 % anual. Este auge se basó en una masiva entrada de capitales, principalmente europeos, los cuales financiaron el déficit de cuenta corriente más grande de los últimos 40 años en el país.

Durante la euforia del auge, este déficit parecía completamente viable. El optimismo con respecto a una posible entrada de Turquía a la Unión Europea hacía pensar que el mercado para las exportaciones turcas sería mucho mayor en los años venideros. Después de todo, parecía imposible que Turquía, el puente entre el continente que más rápido crecía en el mundo (i.e. Asia) y el mercado común más grande del planeta (i.e. la Unión Europea), pudiera tener problemas de demanda externa.

La entrada de divisas producto de aquel esperado auge exportador estabilizaría la balanza comercial del país y corregiría el déficit en cuenta corriente.

Lamentablemente, las condiciones internacionales cambiaron en cuestión de meses. El estancamiento en las negociaciones para su ingreso a la Unión Europea desvaneció las esperanzas de una ampliación masiva de las exportaciones futuras. Adicionalmente, la crisis del Euro y la desaceleración de la economía china redujeron drásticamente sus exportaciones contemporáneas.

Lea también: Las transferencias monetarias no son la solución a la pobreza

A este difícil contexto internacional, se sumó una política monetaria poco independiente, la cual se caracterizó por el mantenimiento de bajas las tasas de interés y su incapacidad para reducir la inflación.

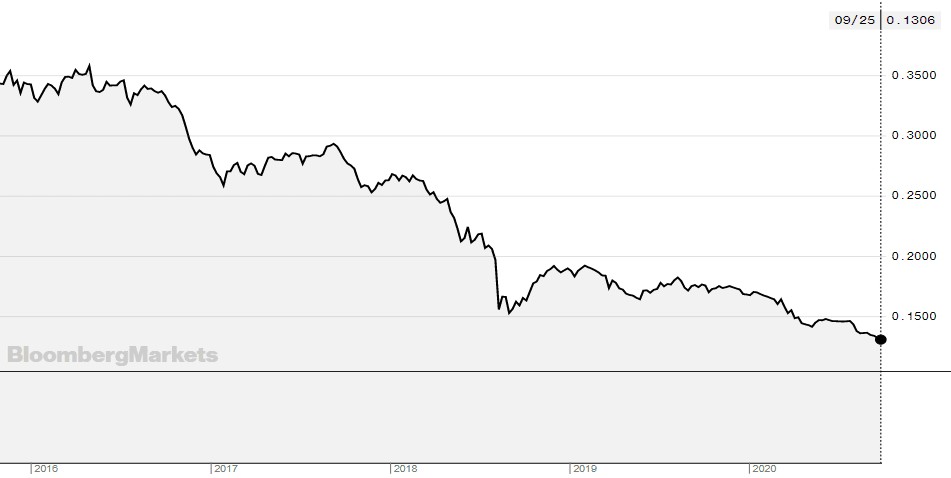

Todo esto llevó a que, desde 2010, la lira se haya devaluado sostenidamente, siendo especialmente vulnerable a eventos de alto estrés en los mercados internacionales e inestabilidad política al interior del país (véase gráfico 1).

Gráfico 1: Tasa de cambio de la lira turca frente al dólar americano. 2016-2020

El primer desplome acelerado de la lira se dio en 2018, luego de las sanciones de EE. UU. a funcionarios del gobierno Erdoğan. Esta crisis generó pánico en el sistema bancario y requirió la puesta en marcha de controles de capital y una profunda subida de tasas por parte del Banco Central turco. Esto, eventualmente, llevaría a una contracción de la economía. Para 2019, en el marco de una economía global en expansión, Turquía estaba creciendo por debajo del 1 % anual.

El segundo desplome de la lira vino con la pandemia. A pesar del buen manejo epidemiológico del país, las restricciones a los viajes internacionales han impactado intensamente dos de los sectores que proveen buena parte de las divisas a la economía turca: el turismo y la aviación.

En el último par de semanas, la lira ha estado en caída libre, y luego de meses de oposición por parte del Gobierno, el Banco Central subió en 2 % su tasa de intervención. Esto detuvo temporalmente la caída de la moneda. Sin embargo, los últimos días indican que la tendencia devaluacionista sigue intacta.

Lea también: La finca raíz, la gran perdedora en esta crisis

Esta serie de eventos pone a los deudores turcos en una situación difícil. La probabilidad de un default masivo de su deuda externa parece cada vez mayor. Un acontecimiento de esas características definitivamente tendría impactos regionales, sobre todo para el sistema financiero europeo, acreedor de la mayor parte de la deuda externa turca.

Precisamente a través de Europa es que la crisis turca parece poder afectar a Latinoamérica. Dentro del sistema europeo, son los bancos españoles, en particular, los que mayor exposición tienen a la deuda turca (véase gráfico 2). Por ejemplo, BBVA es el accionista mayoritario de Garanti BBVA, el segundo banco privado más grande de Turquía. Éste, tan solo en julio, comunicó que se vio en la necesidad de reestructurar más de 800 mil préstamos por 35 billones de liras.

Gráfico 2. Deuda de prestamistas internacionales en Turquía. 2019. Billones de dólares

Así las cosas, si la devaluación de la lira no se detiene prontamente, un default masivo parece inevitable. Esto, con toda seguridad, desestabilizaría a la banca española. Y dado el rol central de las instituciones españolas en el sistema financiero latinoamericano, dependiendo de la magnitud del estrés, este podría transmitirse a la región.

Seguir la situación turca será fundamental para garantizar la estabilidad financiera latinoamericana en los meses venideros.

Contacto

LinkedIn: Javier Mejía Cubillos

*El autor es Asociado postdoctoral en la división de Ciencias Sociales de la Universidad de Nueva York- Abu Dhabi. Ph.D. en Economía de la Universidad de Los Andes. Investigador de la Universidad de Burdeos e investigador visitante en la Universidad de Standford.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.