Para el mercado de valores de colombia se podría decir que la última fue una década perdida en materia de valorización y nuevas emisiones. muchos se preguntan por las causas de este fenómeno, que ha mantenido en vilo a los inversionistas y que ha generado frustración entre quienes le siguen la pista a las empresas locales inscritas en bolsa.

Suspender el ingreso de Latam Logistic Properties (LLP) a la Bolsa de Valores de Colombia (BVC) generó dudas sobre las condiciones del mercado local, que no ha tenido una IPO en casi 10 años. No obstante, aspectos como el compromiso de los emisores con la sostenibilidad y la aprobación de la reforma tributaria generarían un panorama prometedor.

¿Vale la pena invertir en la bolsa colombiana? Esa es la pregunta del millón tras la suspensión de la IPO de la multilatina LLP, que marcaba la primera operación de este estilo desde la realizada por Cemex en noviembre de 2012.

Los representantes de LLP explicaron que la decisión se justificaba por su intención de buscar mejores condiciones para entrar al mercado colombiano. Aún así, el hecho causó sorpresa y generó muchas preguntas sobre la situación actual del mercado de valores en Colombia. Algunos actores del sector financiero señalaron que las causas son diversas y que es necesario poner en consideración no solo la actitud de los inversionistas sino también la de las propias empresas emisoras.

“Las compañías en Colombia no tienen la ambición suficiente para pensar cómo crecer mucho más los negocios y apalancarse en el mercado de capitales, y a las últimas que lo hicieron no les fue tan bien. No obstante, el inversionista debe tener en cuenta que las cosas no siempre serán así”, dijo a Forbes el analista económico, Felipe Gómez Bridge.

Lea también: Latam Logistic Properties suspende su ingreso en el mercado bursátil colombiano

Bajo esta perspectiva, el aspecto faltante se resumiría en “un poco más de management o de confianza en la región”. Este último punto se refiere específicamente a la inestabilidad política del país provocada por el paro nacional, que tuvo un impacto directo en el panorama social y macroeconómico.

“Normalmente, el boom de IPO se da en dos condiciones: cuando la macroeconomía está bien y cuando las compañías tienen una buena historia para contar. LLP era una compañía donde las historias eran muy buenas, pero la macro en este momento no le ayudó”, agregó Gómez Bridge.

No se trata solo de que Colombia haya perdido el grado de inversión según Fitch Ratings y Standard and Poor’s, sino que aspectos regionales como las dificultades fiscales en Costa Rica y las elecciones en Perú llevaron a que la bolsa, en dólares, cayera 20% en cuestión de un par de semanas, lo que generó mucha incertidumbre que llevó a LLP a esperar mejores condiciones de mercado.

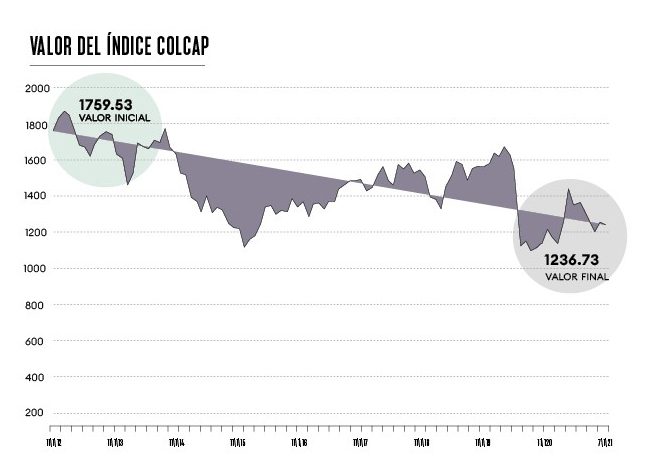

Desde noviembre de 2012, cuando se registró la IPO de Cemex, el índice de capitalización del país ha caído casi 30% . Para cuando la cementera mexicana llevó a cabo su operación, el Colcap se ubicó en 1.759,53 unidades, mientras que el pasado 31 de julio, el valor del ahora llamado Msci Colcap alcanzó apenas 1.236,73 unidades.

¿Hay esperanza de recuperación?

A pesar del panorama actual, el director de investigaciones de Alianza Valores, Felipe Campos, explicó a Forbes que la primera diferencia a tener en cuenta es que los últimos IPO no se valorizaron, provocando que la gente no haya tenido experiencias exitosas en la bolsa en los últimos 10 años.

Entre 2003 y 2006, la bolsa llevaba valorizándose entre 300% y 400%, y según el experto, lo que explica que no haya IPOs es el estancamiento del precio. Desde entonces, hubo 17 listings y ofertas públicas iniciales en los últimos 15 años, según datos oficiales de la BVC.

El último registro se ubicó en julio de 2019, con la emisión de acciones de Credifamilia. La compañía emitió 36 millones de títulos por un precio de referencia de $1.317,15 cada uno, además de un valor nominal de $1.000.

Campos destacó que, al igual que la mayoría de bolsas del mundo excepto EE.UU., Colombia lleva una década de estancamiento. A pesar de ello, tiene un deterioro adicional por ser una bolsa en Latinoamérica, cuyos mercados se han visto muy rezagados por la dependencia de materias primas y la crisis de la pandemia.

Conviene analizar casos como el de Brasil y México, mercados líderes de la región y que no tienen la incertidumbre política de Colombia, Chile o Perú. Dichas naciones han comenzado a mostrar que la tesis de inversión de unas bolsas rezagadas por mucho tiempo y que dependen de materias primas está comenzando a funcionar, sobre todo en medio del despertar de las bolsas a nivel mundial.

Lea también: Mila: ¿Qué tan integrado está diez años después?

Otro elemento en el balance de la bolsa colombiana es el de su dependencia de la situación macroeconómica en general y del precio del petróleo en particular. Esto último genera otra historia para explicar el rezago, porque el crudo es de las materias primas a las que más le ha costado comenzar a subir, lo que también justifica la situación actual.

A su vez, la reapertura colombiana ha sido de las más rápidas, junto con Brasil, lo que lleva a pensar que la economía del país “será una de las líderes de la región y del mundo este año”, en palabras de Campos. Tanto así, que las utilidades de las compañías de la bolsa colombiana podrían crecer hasta 200 % este año “si continuamos en este rumbo”.

Cuestión de percepción

El mayor impase que enfrenta el país en este momento es que “se ha dado una divergencia muy grande entre lo que perciben los inversionistas internacionales frente a los locales”, según señaló a Forbes el CEO de BTG Pactual para Colombia, Juan Rafael Pérez.

“El mercado local se acostumbró al petróleo y a las utilities. Durante 10 años de no haber tenido esa estructura aceitada, es difícil hacer una IPO después de tanto tiempo”, agregó.

El ejecutivo también subrayó que el mercado local tiene un sentimiento mucho más negativo que los mismos inversores internacionales respecto de lo que está pasando políticamente en la región: los compradores del exterior aplican mejor el riesgo político a los precios de los emisores gracias a su capacidad de abstraerse de ese ruido, y al hecho de entender qué está apreciado en sus modelos y a qué precio están pagando los activos.

Pese a ello, Pérez considera que hay más posibilidades de realizar IPO en el país, pero es tajante al afirmar que “tenemos que terminar de trazar la tubería”. Al respecto, aseguró que, si se quiere mejorar la liquidez del mercado colombiano, la única forma de hacerlo es con emisores nuevos y diversidad sectorial, aunque aún hace falta animar a las compañías para lograrlo.

Justamente a eso se refirió el presidente de la BVC, Juan Pablo Córdoba, quien comentó a Forbes que, por el lado de renta variable, no se ha logrado que haya más compañías que se animen a venir al mercado colombiano, pero aseguró que “tenemos un equipo dedicado tiempo completo a trabajar con ellas”.

“La necesidad está, las empresas están, y yo creo que el apetito de muchos de esos empresarios está. Lo que no nos ha acompañado son las condiciones de mercado, que han sido muy flojas en Colombia en los últimos dos años. Hay muchos temas específicos del país que hacen que, desafortunadamente, no haya el optimismo que se quiere, pero sin duda es un tema coyuntural”, sentenció.

Lea también: Bancolombia y Blackrock anuncian el listado de 9 ETF en el mercado global colombiano

Para el ejecutivo, la aprobación del proyecto de inversión social en el Congreso de la República puede traer dos beneficios: por un lado, se elimina la incertidumbre de la situación tributaria para las empresas, y por otro, asegura unos recursos muy importantes para la sostenibilidad de las finanzas públicas.

Asimismo, otro diferencial que tiene Colombia frente a la región es que el país presenta un rezago en valoraciones de las compañías, que estarían muy baratas frente a los comparables en otros mercados. Esto les daría un espacio importante para recuperar valor, y siempre que eso ha sucedido, se genera un ambiente mucho más positivo y entusiasta, según Córdoba.

Apuesta por la sostenibilidad

Otro aspecto exitoso para Colombia han sido las colocaciones de bonos, que le han permitido al mercado encontrar soluciones de financiamiento para las empresas que han sido suficientemente robustas para mantener un crecimiento estable. Al mismo tiempo, tanto las compañías como los inversionistas se han vuelto mucho más conscientes de vincular su deuda a compromisos con el medioambiente y la sociedad.

“En dos años, Colombia ha pasado de unas acciones muy tenues o muy aisladas de algunos empresarios a una conversación mucho más de fondo. Tanto así, que 27 de nuestros emisores están haciendo reportes de sostenibilidad”, agregó Córdoba.

El directivo mencionó que la BVC hizo una modificación para incorporar los bonos condicionados con logros de metas en temas sociales y ambientales dentro del portafolio de instrumentos a emitir. Dicha herramienta se ha utilizado internacionalmente y ya está disponible en Colombia, provocando que empresas que no habían sido emisoras del mercado se acerquen al ver que tienen oferta de valor para los inversionistas, que están buscando este tipo de emisiones.

“Si uno mira la comparación del número de empresas que están vinculadas a estas iniciativas, es muy superior a la que vemos en otros países. Proporcionalmente en Colombia, 70% de los emisores está reportando sus informes de sostenibilidad, lo que nos pone dentro de las 10 bolsas con mejor reporte y compromiso de los emisores en el mundo, así como la primera en Latinoamérica”, concluyó.

Gracias a que Colombia está bastante bien posicionada en América Latina en términos del compromiso del sector privado con las metas globales en sostenibilidad y medio ambiente, las posibilidades de crecimiento y posicionamiento del mercado bursátil tienen más opciones de mejora, llevando a condiciones mucho más óptimas para que tal vez, en un futuro cercano, una IPO deje de sonar descabellada.

Siga toda la información de Forbes Colombia desde Google News