El acceso a créditos para empresas y hogares representó la estrategia principal del sector financiero para apoyar a los colombianos en la pandemia. No obstante, el acceso a sus herramientas en zonas rurales y la inversión tecnológica siguen siendo temas para trabajar.

No hubo excepciones. La pandemia atacó las finanzas de toda la población. De ahí que la reactivación de 2021 fuera un reto donde cada sector tenía sus propias competencias y responsabilidades. En el caso de los bancos, su tarea no era menor.

Esta se tradujo en créditos directos a empresas y hogares. Según datos de la Superfinanciera con corte al 15 de octubre, los desembolsos desde el 20 de marzo de 2020 alcanzaron $604,5 billones en 485 millones de créditos.

Las tasas de interés de esos créditos tuvieron reducciones importantes. En el caso de las empresas, la mayor caída se vio en las tarjetas de crédito corporativas, que tuvieron una disminución de 430 puntos base, si se compara la semana del 15 de octubre de 2021 con la semana del 6 de marzo de 2020. En cifras, la tasa pasó de 26,33% a 22,03%. Con respecto a las personas, la tasa de interés promedio para el crédito de consumo de bajo monto pasó de 49,82% en marzo de 2020 a 44,17% en octubre de 2021.

“En la banca sabemos que el anhelo de los empresarios, de la academia y de los jóvenes colombianos va mucho más allá de alcanzar un crecimiento productivo robusto, unas finanzas públicas sostenibles y una economía competitiva”, dijo el presidente de Asobancaria, Hernando José Gómez.

Convierta a Forbes Colombia en su fuente habitual de Economía y Finanzas

Por eso es clave, fortalecer la confianza en las instituciones, en la economía y en el futuro, pero también, hace hincapié en que esta labor no es responsabilidad exclusiva del Estado: también está en manos del empresariado y de la sociedad civil.

Por ello, Gómez destacó, que la banca busca generar mayores oportunidades para toda la ciudadanía. Prueba de ello es el indicador de profundización financiera: la cartera representaba 32% del PIB en 2010 y actualmente bordea 51%. Sin embargo, vale la pena anotar que este nivel todavía es inferior al registrado por pares regionales como Brasil, Argentina, Chile y Perú.

Para mejorar, Gómez considera que es necesario prestar atención al agro, las MiPymes y el crédito hipotecario.

La inclusión financiera rural es clave. La meta del Plan de Desarrollo está en 68%, pero los indicadores del primer trimestre del año revelan 64,5%, según cifras de la Banca de las Oportunidades. Para incrementar el acceso en estas zonas, el director de la institución, Freddy Castro, detalló que trabajan con cooperativas y entidades financieras para mejorar esquemas de corresponsalías y lograr que las personas afiliadas tengan más acceso.

El presidente de Bancolombia, Juan Carlos Mora, también ve ese desafío. “Tenemos que parar de decir que somos un país con potencial agrícola para realmente empezar a trabajar en cómo nos concentramos en que esas zonas rurales de Colombia tengan oportunidades y nos permitan diversificar”, añadió.

A su vez, Castro explicó que, en la reactivación económica, “estamos viendo lo que ha sido el crecimiento de productos de depósito, y es que cuando a las personas se les facilita la vida para pagar o para recibir pagos, pueden comprar o vender más fácilmente”.

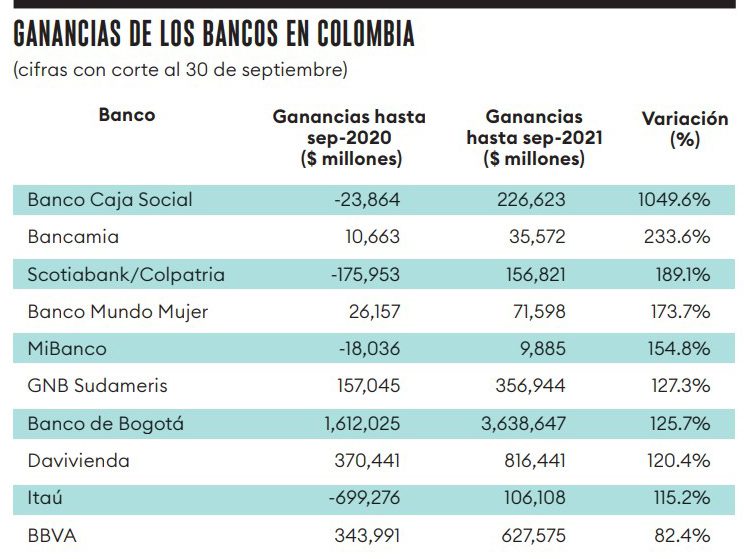

La fortaleza de la banca es también un signo de solidez para la economía.Según la Superfinanciera, al 30 de septiembre de 2021, los bancos nacionales ganaron $7,3 billones, cifra que creció 97% frente al mismo periodo del año pasado, cuando obtuvo $3,7 billones.

En cuanto a los bancos extranjeros, las ganancias fueron de $1,41 billones entre enero y septiembre de 2021, reflejando un crecimiento de 1.404,3% frente a 2020, cuando se registraron $93.791 millones.

En general, los tres bancos que más han crecido hasta el tercer trimestre de 2021, en comparación con el mismo periodo de 2020, han sido el Banco Caja Social con 1.049,6%, Bancamía con 233,6% y Scotiabank con 189,1%.

Lea también: ¿Qué tan posicionados están los neobancos en la región?

Este último ha realizado una fuerte inversión tecnológica para garantizar que el cliente realice gran parte de sus operaciones en la banca virtual y la app para dispositivos móviles, contando a la fecha con un 67,2 % de clientes adoptados digitalmente, según manifestó su presidente, Jaime Alberto Upegui.

“Estamos comprometidos con garantizar la mayor cobertura física que complemente los servicios ofrecidos por la entidad teniendo una cobertura del 100% a nivel nacional”, complementó.

Los esfuerzos de Scotiabank van en línea con las perspectivas del superintendente financiero, Jorge Castaño. En su opinión, el sector tiene que estar a la altura de las necesidades de los consumidores apalancados en tecnología y ponerlos en el centro de todas estas disrupciones. “Una reactivación con propósito va más allá de las estadísticas de crecimientos positivos en los diferentes indicadores”, concluyó.