El mundo estaría entrando a un periodo de volatilidad en el crecimiento económico detonado por la volatilidad en los precios de los productos, fenómeno que los economistas definen como estanflación. .

Pese a que algunas naciones parten con mayor ventaja que otras en medio de la coyuntura derivada del conflicto ruso/ucraniano, el mundo en general atraviesa una tormenta perfecta. A los efectos que aún persisten de la pandemia de Covid-19 y la crisis global de suministros, hay que sumarle las consecuencias que ya se hacen notar de la guerra. Estos factores combinados han generado un efecto inflacionario a nivel mundial que ha reducido las expectativas de crecimiento económico y acrecienta los temores de una recesión generalizada.

Solo hay que observar el último informe del Fondo Monetario Internacional (FMI) para entender la gravedad del asunto. Las proyecciones de finales de abril apuntaron a que el crecimiento económico mundial se desaceleraría de un 6,1% estimado en 2021 a un 3,6% en los dos años siguientes. Esto es 0,8 y 0,2 puntos porcentuales menos, respectivamente, para 2022 y 2023 frente a las estimaciones realizadas en enero.

Lo anterior se debe a un aumento en los precios de los combustibles y los alimentos provocado por la guerra, afectando principalmente a poblaciones vulnerables de los países de bajos ingresos. Dichos factores han dado lugar a proyecciones de inflación de 5,7% en las economías avanzadas y del 8,7% en los mercados emergentes y en desarrollo para finales de 2022.

Con estas condiciones, el mundo estaría entrando a un periodo de volatilidad en el crecimiento económico detonado por la volatilidad en los precios de los productos, fenómeno que los economistas definen como estanflación. No obstante, aquí hay opiniones divididas sobre lo que puede pasar.

Esa tal estanflación… ¿sí existe?

“No creo que vayamos a ver una estanflación. No creo que el mundo sea vulnerable por una gran crisis, sino por un crecimiento más lento y posiblemente una recesión. Lo que estanflación significa es la combinación de inflación y recesión”, explicó a Forbes el profesor de Administración de Empresas en la Baker Foundation de la Universidad de Harvard, Richard Vietor.

Para el académico, uno de los problemas clave a tener en cuenta es que el crecimiento de la pobreza en países emergentes tuvo un crecimiento alarmante por cuenta del Covid-19 en los últimos dos años. A esto se une un segundo inconveniente: si se reduce el crecimiento económico otra vez, el déficit fiscal se puede volver más largo, y a su vez generar problemas de deuda para los mercados emergentes.

No obstante, Vietor aclara que no ha pasado aún, e incluso da un parte de tranquilidad al apuntar que la combinación entre inflación y recesión puede no ocurrir. Esto gracias a que los precios de la energía estén subiendo.

Esto puede ayudar a que el fenómeno no se viva en países desarrollados, sobre todo en momentos donde aún se ven los efectos pospandemia. Por ello, el director de investigaciones de Alianza Valores, Felipe Campos, comentó a Forbes que cualquier conclusión sobre estanflación “es temprana y exagerada, y esto se va a ver normalizado en el primer semestre de 2023”.

De hecho, si hay estanflación en los países desarrollados, la única referencia que existe en la historia son los años 70, un buen momento para los países productores de materias primas.

Lea también: Wall Street predice una “estanflación”: qué significa esto para el inversor

“El mundo vivía una década donde la crisis se generaba por carencias de productos, y Colombia es productor (…) Sufriríamos la volatilidad del mundo desarrollado, pero estamos mejor posicionados que el resto”, añadió.

Pese a los mensajes de tranquilidad de Vietor y Campos, otros expertos no dan un parte tan optimista. Es el caso del economista jefe de Tressis, Daniel Lacalle, quien incluso aseguró que el riesgo de estanflación ya era importante antes de la invasión a Ucrania, pero se agravó con el impacto en las cadenas de suministro. Esto debido a que el índice de precios de los alimentos está a máximos históricos y las estimaciones de crecimiento están bajando, incluso en países productores y exportadores de materias primas, como en Latinoamérica.

Sobre la región en particular, Campos sostuvo que una recesión mundial no necesariamente implica lo mismo en Latinoamérica. Si la economía es ahogada por los precios de alimentos y materias primas, los países latinos serán de los más resistentes por ser productores. De hecho, la próxima desaceleración destacaría el buen comportamiento de las economías que produzcan lo que haga falta.

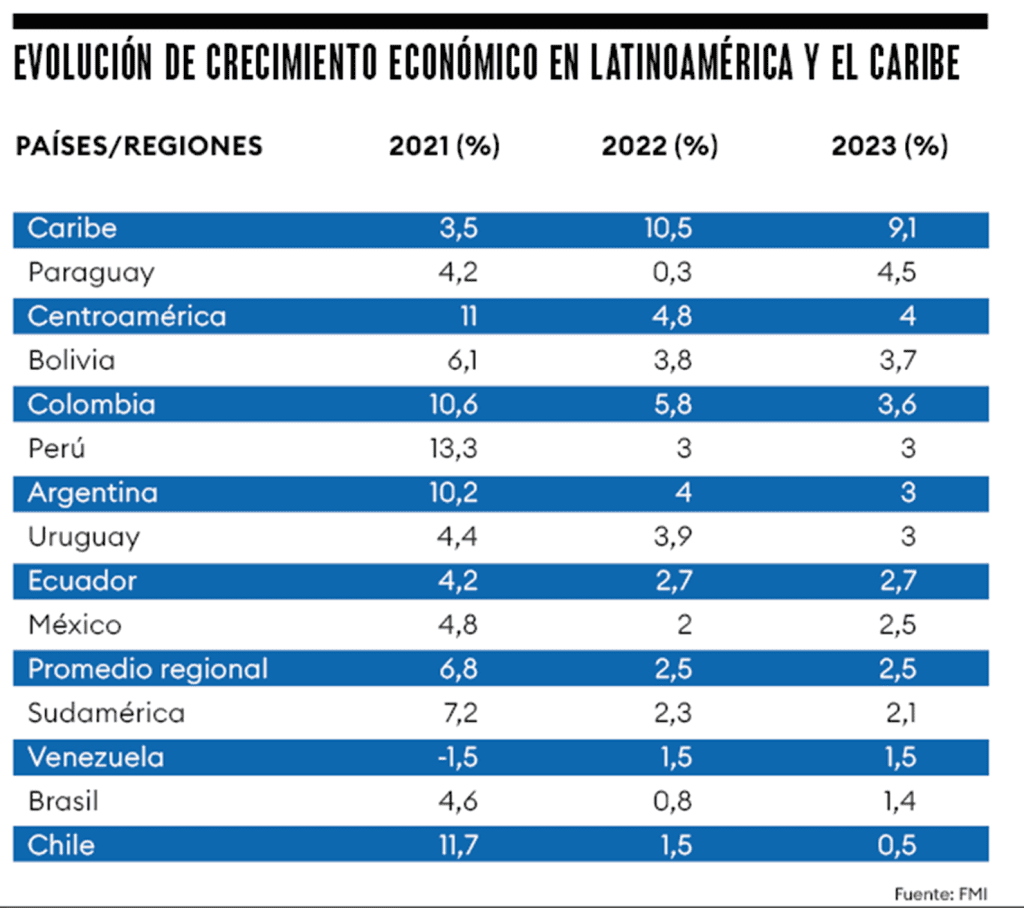

A pesar de ello, el FMI también espera que la región se vea más afectada por la inflación y el endurecimiento de las políticas macroeconómicas. De hecho, se espera que el crecimiento global de la región se modere al 2,5% durante 2022-23.

El impacto de los activos refugio

Desde el punto de vista del inversor, el oro y los bonos ligados a la inflación ayudan a reducir el riesgo. En el primer caso, se apunta a la estabilidad de su precio en el tiempo y la rentabilidad del mismo, mientras que los rendimientos del segundo dependen del nivel de inflación que haya en el futuro, protegiendo a su vez el valor de los ahorros que pueda tener una persona.

¿Cuál es el problema? Que contrario a lo que se cree, no generan en sí mismos rentabilidades positivas. Según Lacalle, el gran riesgo de lo que está ocurriendo con la estanflación es que los bonos soberanos no protegen contra la inflación porque dan rentabilidades inferiores, y aunque el oro se mantiene como refugio, conserva su precio, pero no sube.

Aquí es donde entra un tercer jugador: las materias primas en general, que juegan ese papel mucho mejor, desde los alimentos hasta el ya mencionado oro, en menor medida por los argumentos ya expuestos. Por ello, hay que comenzar a plantear teorías de que los países más preparados se asociaban con oro antes, pero ahora se abren más a materias primas que le falten al mundo, de acuerdo con Campos.

“Este año, los activos más fuertes son los de Latinoamérica, que producen materias primas. Donde el mundo dice que podría ser el oro o los tesoros, no les ha ido mal y tal vez funcione más adelante, pero el resguardo han sido las monedas de la región, las más fuertes del mundo por ahora. A largo plazo, se puede ofrecer esa diferencia ante la nueva dinámica de escasez, que se ha vuelto un arma geopolítica”, subrayó.

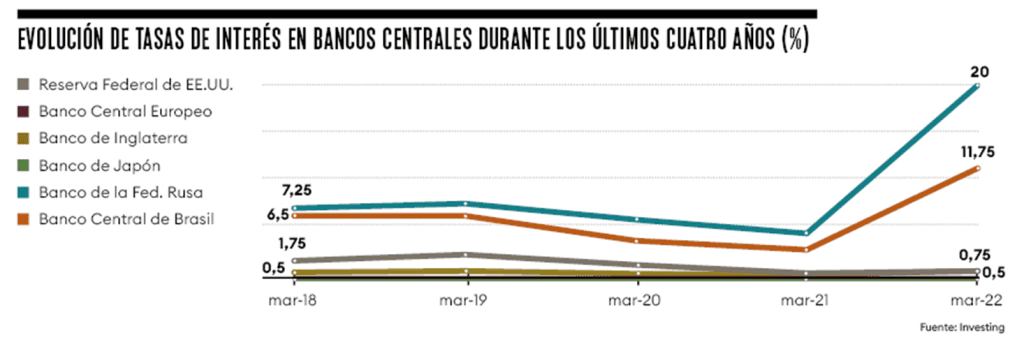

No obstante, este panorama tiene un contrapeso importante que radica en el alza de las tasas de interés por parte de los bancos centrales. Si observamos algunos de los más importantes a nivel mundial, solo el Banco Central Europeo (BCE) y el Banco de Japón las han mantenido estables hasta la fecha, mientras que el resto han tenido incrementos considerables.

Según Campos, las tasas de interés altas pueden afectar a la economía. En principio, vienen acompañadas por una periodo fuerte, que es lo que se vive ahora, respaldado por el motor de la inflación global y el petróleo. Esta es una foto que se compensa, aunque el gobierno pague tasas más altas en la nueva deuda, porque el entorno de crecimiento puede seguir siendo bueno.

En el caso de EE. UU., Lacalle destacó que el incremento de las tasas de interés, unido a la reducción de la cantidad de liquidez inyectada en la economía, es la estrategia más “sencilla y complicada” al reducir la inflación. Ahora, si bien esta es la segunda subida de tasas que realiza la Reserva Federal (Fed) desde junio de 2019, es clave reducir la recompra de bonos soberanos y de activos, factores por los que ha aumentado la inflación.

Eso generaría que no se reduzca la presión inflacionista, sino que surjan problemas a medio plazo en cuanto a cadenas de suministro y liberar reservas, pero no tendría efecto expansivo.

Sin embargo, el experto mencionó que el aumento de las tasas de interés en el caso de Colombia puede funcionar, porque es una economía en la que la política monetaria ha sido prudente y, a medio plazo, la estrategia puede tener el efecto positivo de reducir la inflación y generar impacto en la economía. “No es el caso de otras donde ha habido mucho riesgo, pasado el nivel de endeudamiento, y la subida de tasas pueda tener efecto contractivo”.

¿Cómo le va a Colombia?

Según Campos, Colombia se destaca frente al resto de países teniendo en cuenta que, en este choque de precios, tiene los alimentos más caros de todo Latinoamérica. “La muestra es más pequeña, pero si se le quita el efecto del paro, sigue siendo el país con los alimentos más caros. Hay que evaluar eso, pues aunque no se tiraría la dinámica por completo, sí es fuente de desigualdad”, comentó.

Hay que tener en cuenta el fortalecimiento del peso colombiano, que puede llegar a valorizarse hasta 10% en 2022, de acuerdo con el experto. Para explicar las razones de este fenómeno, hay que destacar que Colombia se ve beneficiada por el apetito regional al producir materias primas y estar más lejos de la guerra. Unido a ello, el precio del petróleo rozando los US$130 fue un jalonazo importante.

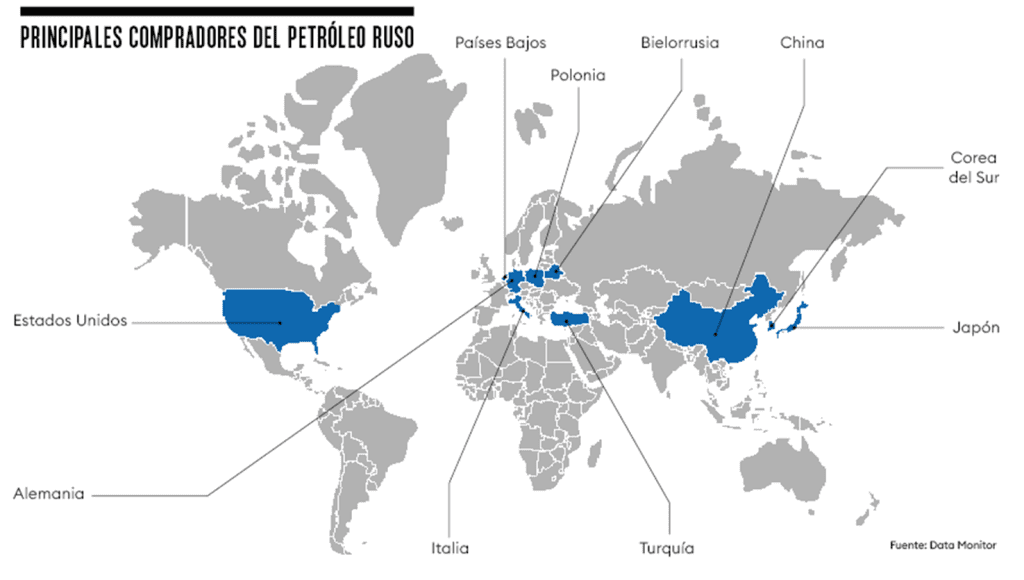

Con respecto al crudo, Vietor mencionó que los grandes perdedores serán los países consumidores, que enfrentan tiempos complejos con este producto, así como en el caso del gas natural. De esto tomó nota Estados Unidos, que no se vio afectado por el aumento de precios del petróleo ruso, sino que le sirvió como estímulo para su producción de crudo y gas natural, que cayeron significativamente durante la peor parte de la pandemia.

Ese aumento de la producción es una buena noticia para aquellos países que dependían principalmente del petróleo ruso, cuyas exportaciones tuvieron una variación anual de 49% en 2021, generando ganancias por US$211.500 millones, según datos de Trade Monitor Data.

En el caso colombiano, Campos mencionó que el tema tiene un paréntesis donde no se sabe si el Gobierno va a seguir gastando plata con el subsidio a la gasolina. Sí hay riesgos para el país, centrados en que las tasas e inflación alta hacen probable que lleve a la economía mundial a una recesión, al menos en el caso de las desarrolladas, pero sí habrá desaceleración.

“El riesgo de las tasas e inflación es el efecto sobre el crecimiento económico de socios desarrollados, que pueda desequilibrar la foto de recuperación que vive Colombia, no para 2022 pero si para 2023, con una desaceleración más profunda donde crezcamos menos de 3%”, resaltó.

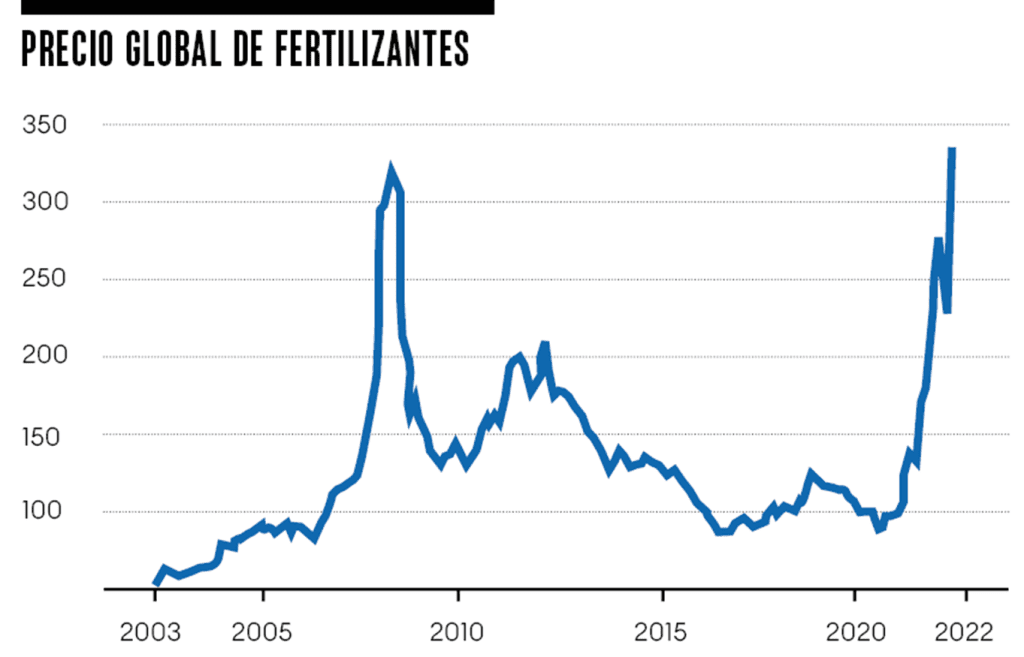

Fertilizantes: el cuello de botella

Según estimaciones de la compañía británica de inteligencia empresarial CRU Group, los precios de este producto subieron 43% a nivel mundial como consecuencia de la guerra. La crisis le pega directamente a Colombia, teniendo en cuenta que en el país se usan dos millones de toneladas de fertilizantes, de las cuales 30% vienen de Rusia y Bielorrusia.

“Más allá del origen, los precios internacionales de fertilizantes se dispararon a niveles de 2021 por la invasión, ya que los mercados reaccionan a las sanciones, unido al efecto del llamado de Putin a que las empresas dejaran de exportar. Eso tendrá efectos en los costos de producción, pero más allá de eso se genera un desincentivo a sembrar, porque los agricultores no tienen el flujo de caja para compensar esos costos”, detalló a Forbes el presidente de la Sociedad de Agricultores de Colombia (SAC), Jorge Enrique Bedoya.

Esto lleva a que la posibilidad de que Colombia sea la despensa del mundo mientras dure la guerra ya no sea un escenario tan certero. A pesar de que tenemos la tierra, el agua y todas las posibilidades de ser productores en el sector agropecuario, los costos tan altos evitan que los actores del sector tengan el dinero para enfrentarlos, lesionando esa ventaja.

Para Bedoya, los mecanismos de intervención del Estado son vitales para garantizar seguridad alimentaria y para explotar esa ventaja hacia adelante. Dicho esto, mencionó que los países con amplios niveles presupuestales dan subsidios para amortiguar los costos de fertilizantes y convertir esta crisis en oportunidad, pero “en Colombia hay más lesión al sistema de producción agrícola que cualquier superioridad que se pueda tener”.

Convierta a Forbes Colombia en su fuente de información habitual

Frente a la labor del Banco de la República con las tasas de interés, Bedoya entiende que las medidas funcionan para frenar el consumo de los hogares y la dinámica de la demanda, pero resulta complejo para el sector agrícola porque a mayores tasas de interés es mayor el costo del crédito.

“El productor requiere flujos de dinero baratos para incentivar y dinamizar el sistema de producción agrícola, porque a mayor costo de fertilizante, o el Gobierno subsidia o se crean líneas de crédito de capital de trabajo con bajas tasas de interés y periodos de gracia. Si las tasas del banco se suben, se hace más difícil por la crisis de las cadenas de suministro”, concluyó.

Pese a las ventajas que algunas naciones puedan tener, nadie está enteramente a salvo de un periodo económico sin precedentes en la historia mundial. Tanto así, que es inútil predecir un desenlace que, probablemente, no terminará en catástrofe, pero que tampoco dejará bien parados a todos los involucrados.

#NuestraRevista Este es un artículo publicado en nuestra edición de la revista Forbes Colombia de mayo. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.