El presidente Gustavo Petro dio puntadas sobre lo que tendría una eventual reforma pensional. ¿Qué hay detrás de esta propuesta?

“Se debe lograr que la reforma pensional irradie recursos hacia el programa adulto mayor, ubicando la opción de 100% de cobertura pensional a través de un bono que, en lugar de ser de $80.000, pase a ser de $500.000 y haga que el señor y la señora no pensionada puedan superar la línea de pobreza”.

Con esas palabras el presidente Gustavo Petro abrió la posibilidad para que en este gobierno por fin se concrete una reforma pensional que garantice que gran parte de quienes hoy no acceden a una mesada la tengan. Según explicó, se trata de una iniciativa mediante la cual se buscaría que por lo menos 3 millones de colombianos (adultos mayores) puedan acceder a un bono de $500.000 mensuales para vivir.

Lea también: Presidente Petro propone bono de $500.000 mensuales para adultos mayores no pensionados

Aunque en sus declaraciones no se reveló el cuándo, el cómo y el qué de esta eventual reforma que se tramite en el Congreso, lo cierto es que sí dio puntadas a lo que le apuesta: un sistema de pilares, en los que parte de las cotizaciones que hoy quedan en fondos privados, o AFP, entren a Colpensiones.

Sin mayores detalles, Petro no ha hablado más sobre dichos cambios que se le haría al sistema, pero sí promovió en campaña que debía cambiar el modelo actual para lograr el cubrimiento pensional universal. ¿Qué es lo que propone?

La eventual propuesta

Hoy el sistema se rige bajo los fondos privados (Porvenir, Colfondos, Protección y Skandia) y el régimen público (Colpensiones). Hay quienes cotizan en las AFP, donde ahorran mensualmente en una cuenta individual para recibir en su jubilación un bono pensional que promedie el dinero que ahorró el trabajador. Otros, por su parte, están en Colpensiones, donde se les garantiza que al cumplir la edad tendrán una renta mensual que la paga el gobierno.

Esto no es nuevo e incluso fue un esquema desarrollado por el Banco Mundial, en un estudio titulado ‘evitar la crisis de la vejez’ en 1994. Luego fue recogido en un informe de Fedesarrollo, en donde se pulió la idea y se estableció que dichos pilares, los que dice el presidente, apuntan a que los colombianos formales que cotizan a pensión lo hagan en los dos regímenes, no como se está haciendo en este momento, en el que cada quien es libre de estar en una AFP o Colpensiones.

Según la propuesta de Petro (o lo que por lo menos hizo entender en campaña), se busca ahora que este modelo cambie para que los dos sistemas ya no compitan, sino que se complementen. Es decir, pasar a un solo régimen para todo el mundo, que se estructuraría bajo el modelo de ‘pilares’.

Kevin Hartmann, experto en pensiones y estudiante de doctorado en UCLovain en Bélgica, detalla que este modelo de pilares divide la cotización: “Una vez más, el sistema ya no es disyuntivo, sino conjuntivo: es decir, no es que toda la cotización va a Colpensiones o a una AFP; sino que de lo que se cotiza, una parte va a Colpensiones y otra a AFP”.

Y añade: “¿Cuánto debería ir a Colpensiones? Según Fedesarrollo, debería ser hasta 1 salario mínimo. Si alguien se gana 2 salarios mínimos, su contribución se dividiría en dos: lo correspondiente a 1 salario mínimo iría a Colpensiones y lo demás a una AFP”.

Para ejemplificar la teoría, se establecería que si una persona gana 3 millones (es decir, 3 salarios mínimos), $1.500.000 pesos iría al fondo público (Colpensiones), mientras la otra mitad al privado (AFP).

Detalla Fedesarrollo, en su informe, que el diseño básico de esta propuesta estaría bajo cuatro componentes: “el Pilar Uno, manejado por el Estado a través del esquema de reparto, que busca garantizar acceso a una pensión básica para la población cotizante; el Pilar Dos de ahorro individual, usualmente administrado de manera privada, que eleva la prestación pensional y la tasa de reemplazo para los trabajadores con mayor capacidad de ahorro; y el Pilar Tres de ahorro voluntario, encargado de canalizar los excesos de ahorro de los hogares”.

Estos se complementan “con el Pilar Cero o No Contributivo“, que suple la función

asistencialista de reducción de la pobreza y otorga subsidios monetarios focalizados en la población más pobre, que no contó con la capacidad para aportar durante su etapa activa”.

Ese Pilar Cero o No Contributivo, que explica Fedesarrollo, es el que Petro señala para que pueda otorgar $500.000 a esos adultos mayores que no tienen pensión.

El debate

Con la teoría sobre la mesa, surgen voces a favor y en contra de este modelo, argumentando el eventual impacto que tendría no solo en los fondos privados y en el ahorro de cada uno de sus afiliados, sino, además, en qué tan sostenible sería en el largo plazo.

Mauricio Olivera, experto en pensiones y vicerrector de la Universidad de los Andes, detalló a La FM que, tal y como lo hizo saber Petro en campaña, en el Pilar Uno irían los que ganan hasta cuatro salarios mínimos, es decir $4 millones hoy. De acuerdo con el Dane, menos del 5% de la población formal laboral tienen este ingreso, por lo que se eliminaría los fondos privados.

¿Van a expropiar el ahorro? Pese a que en las críticas han surgido voces que argumentan que esta reforma sería un método para expropiar el ahorro de quienes están afiliados a las AFP, no se podría hacer.

La razón, según explica Carlos Adolfo Prieto, profesor del departamento de Derecho Laboral de la Universidad Javeriana, “es que no se podría usar de inmediato los saldos de las cuentas de ahorro individual para financiar la transferencia no condicionada, conforme con el actual régimen legal del sistema de pensiones”.

“El establecimiento del pago anunciado requiere una reforma legal, al sistema de seguridad social en pensiones y, en cualquier caso, no puede afectar los derechos adquiridos de los actuales afiliados y pensionados“, dice Prieto al destacar que no sería viable que se trasladan dichos ahorros. “En el evento en el que tal reforma se convirtiera en Ley, debe contemplar un régimen de transición que respete las actuales reglas”.

Aunque por ahora no hay nada sobre el papel y son especulaciones sobre todo el grueso que tendría dicha reforma, el presidente de Asofondos, Santiago Montenegro, dice que es positivo que el Gobierno busque fortalecer los mecanismos de protección para 3 millones de adultos mayores, pero se deben mirar alternativas de financiación sin afectar el ahorro de los trabajadores.

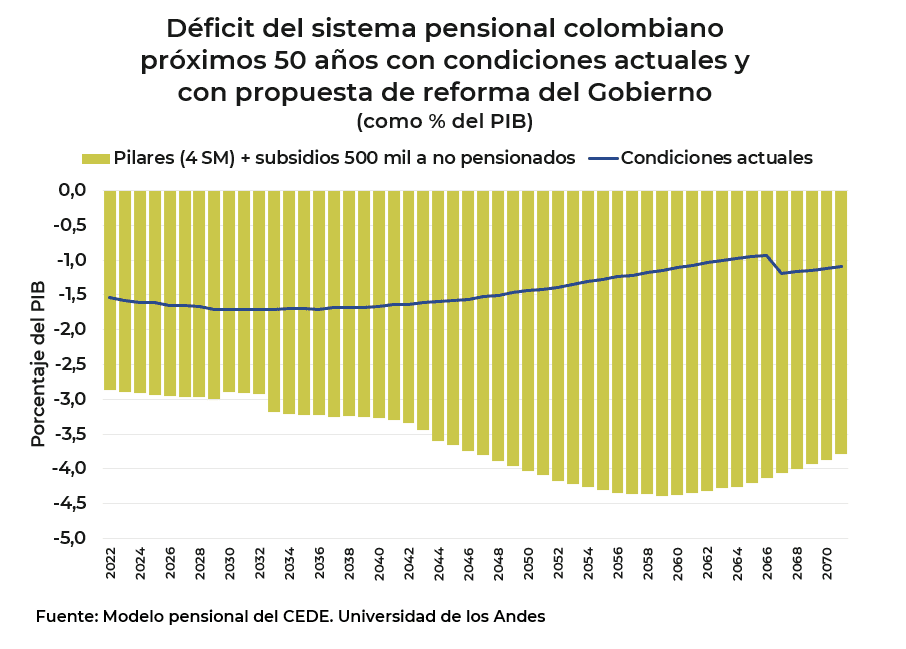

Asimismo, José Ignacio López, director de investigaciones económicas de Corficolombiana, agrega que la propuesta pensional del Gobierno generaría un déficit fiscal adicional en los próximos 50 años, toda vez que se materialice tal y como se plantea.

En su cuenta de Twitter, López publicó una gráfica en la que se ve que el hueco, en valor presente, sería del 30% del PIB actual (es decir, más de 300 billones mal contados).

Por ahora es incierto cómo será una eventual reforma, pero según lo que dijo Petro sería el próximo año. El debate sin duda seguirá abierto a discusión y deberá enfocarse en cómo lograr una propuesta que aumente la cobertura, reduzca las desigualdades y logre ser sostenible fiscalmente en el largo plazo.

Es de resaltar que hoy en Colombia cerca del 26% de los adultos mayores de 60 años viven en situación de pobreza. Asimismo, de las 6 millones de personas con edad de pensionarse, solo 1,7 millones logran hacerlo, según Asofondos.