Ante una eventual recesión económica en 2023, Forbes Colombia hace un análisis de la última gran crisis financiera global sin contar aquella que desencadenó la pandemia de Covid-19. Este es un vistazo a lo que el mundo aprendió de lo ocurrido en ese entonces y cómo lo puede aplicar a lo que está por venir.

El 15 de septiembre de 2008, Estados Unidos vivió la mayor quiebra de su historia con la caída del banco de inversión Lehman Brothers. Con una capitalización de mercado cercana a los US$600.000 millones, la institución se declaró en bancarrota tras el estallido de la burbuja inmobiliaria provocada por las hipotecas subprime, causa directa de la crisis financiera de ese mismo año y de la peor recesión global en la historia reciente. Hoy, 14 años después, vale la pena preguntarse si dicho episodio preparó al sistema para una nueva recesión mundial que podría llegar en 2023.

Primero es necesario aclarar que la recesión que ya se anticipa para el próximo año tendría una naturaleza muy diferente a la crisis de 2008: hoy estamos enfrentando problemas fuertes en la cadena de suministro (por cuenta de la pandemia y la guerra en Ucrania, entre otros), lo que impacta directamente los precios en sectores clave y lleva a las autoridades a ralentizar la economía con decisiones como aumento de tasas; por el contrario, hace 14 años hubo una una crisis financiera que generó un impacto en empresas y familias que ni siquiera tenían un alto nivel de endeudamiento, pero, eso sí, se les llevó todo su capital de ahorros e inversiones.

Convierta a Forbes Colombia en su fuente habitual de Economía y Finanzas

Al mismo tiempo, la diferencia en las causas también se hace evidente en las soluciones. La crisis financiera del 2008 se resolvió con inyección de liquidez, baja en las tasas de interés y mayor incentivo al endeudamiento, táctica diametralmente opuesta a la subida de tipos de los Bancos Centrales en el último año. Para el economista jefe de Tressis, Daniel Lacalle, esta estrategia es importante y necesaria por el alto nivel de inflación que hay en muchos países del mundo, particularmente los desarrollados.

“En cualquier caso, lo que tenemos que tener en cuenta es que la subida de tasas sigue estando en línea con una política entre los Bancos Centrales que es mucho más acomodaticia que la que existía en 2007 y 2008”, añadió el experto en diálogo con Forbes.

Si bien el riesgo de que se repita una crisis como la del 2008 es muy bajo y, por lo tanto, se debería haber aprendido mucho de aquello, Lacalle fue enfático al asegurar que lo que se ha hecho es “disfrazar todos los Lehman Brothers que se han generado hasta ahora”.

“El mundo debería haber aprendido que el endeudamiento, incentivar la creación de mayor cantidad de crédito y aumentar masivamente la valoración de los activos de riesgo es algo que siempre termina mal. Desafortunadamente, no ha sucedido”, sentenció.

El caso de Evergrande

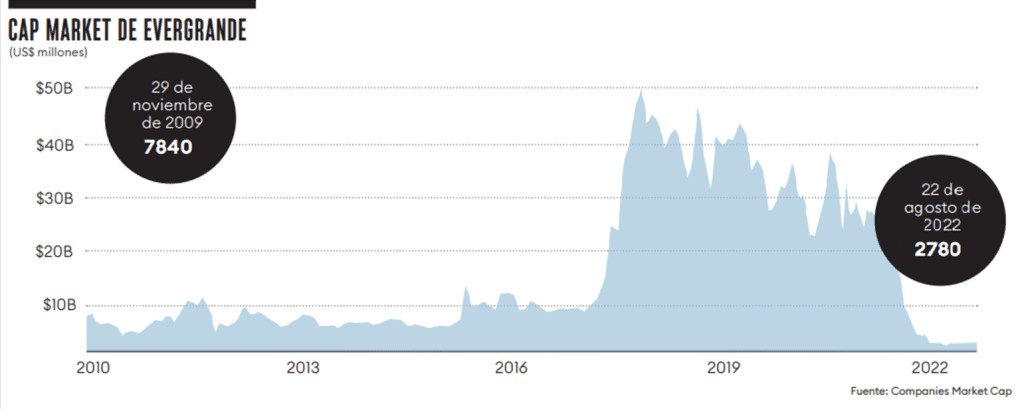

A pesar de ello, no se puede negar que el sistema financiero es mucho más sólido hoy. Esto se puede entender si tenemos en cuenta que una empresa como Evergrande, el segundo mayor promotor inmobiliario en China, es una compañía con unas particularidades muy diferentes a las de Lehman Brothers en su momento.

Con una capitalización de mercado superior a US$2.700 millones con corte a agosto de 2022, un año después de que se declarara en riesgo de crisis de liquidez, la situación de la empresa china no desembocó en una crisis global, pese a que planteaba un escenario ligeramente similar al que ocurrió con Lehman Brothers.

Aún así, hay diferencias clave. Lo primero fue que, cuando el gobierno estadounidense necesitó actuar, tuvo que aprobar una legislación para tener la autoridad de intervenir. Dicho problema no se dio en el caso de China, que controla el mercado inmobiliario del país a través de los bancos estatales.

Sin embargo, la diferencia más grande es que Evergrande fue un choque de trenes que todo el mundo vio venir. Para Lacalle, eso ya nos demuestra que el sistema financiero está mucho mejor interconectado, con mucho mejores ratios de solvencia y liquidez que en la época de Lehman Brothers.

Esto se explica mejor al analizar la política de “tres líneas rojas”, que se divide entre la deuda neta, el apalancamiento neto y el dinero en caja. Dichas condiciones fueron definidas por el gobierno chino para que las empresas no aumentaran su nivel de deuda.

Lea también: ONU: China pudo cometer crímenes contra la humanidad

En el caso de Evergrande, la deuda de la compañía ascendía a unos US$300.000 millones, nivel que apoyó durante años su crecimiento en políticas de apalancamiento. Esto no solo llevó a la conclusión de que era uno de los peores infractores, sino que su debacle, de acuerdo con el Banco Popular de China, había tardado mucho en llegar.

Otro aspecto fundamental fue que 2008 marcó la aparición de los cierres de crédito, y en aquella época, el problema que se generó en el sistema financiero no solamente afectó al crédito de las empresas que tenían pobres ratios de solvencia y liquidez, sino que también impactó a compañías que estaban perfectamente saneadas y que solo necesitaban un crédito para funcionar sin contratiempos.

De ahí que la crisis de Evergrande fuera denominada como un “rinoceronte gris”. Dicho término suele utilizarse para describir una amenaza obvia, probable e impactante que da a la gente la opción de responder, en contraposición a un imprevisible “cisne negro”. Lacalle tiene claro que el sistema financiero no es el problema de la crisis que podría venir el próximo año, sino que es la solución: una banca sólida nos permitirá salir a flote en medio de la tormenta que se avecina.

Panorama actual

Para el internacionalista de la Universidad del Rosario, Mauricio Jaramillo Jassir, la recesión que se espera para 2023 no tiene que ver con razones ligadas a la especulación, sino con la ralentización de la economía en Europa y EE.UU. a propósito de la guerra en Ucrania, donde este último ha tenido que asistir al viejo continente en materia de petróleo y gas.

Esto ha provocado un aumento en los combustibles que ha generado esa sensación de que no hay dinero. Y es que el pasado 11 de junio, en medio de la inflación más elevada en cuarenta años, el galón de gasolina superó los cinco dólares, escenario que nunca antes había ocurrido en dicha nación.

En segundo lugar, no han tenido efecto todas las medidas que ha tomado el presidente Joe Biden en ayudas a los hogares y mayores subsidios, lo que se ha traducido en el ya mencionado aumento histórico de la inflación, motivando a la Reserva Federal (Fed) para subir las tasas de interés. Lo anterior ha generado un círculo vicioso en el que las tasas desincentivan el consumo y afectan la economía.

Lea también: Reserva Federal dice que es necesario el ‘dolor’ de la política monetaria para bajar la inflación

Bajo estas condiciones, Jaramillo le explicó a Forbes que la crisis de Lehman Brothers y la eventual recesión de 2023 son dos casos distintos en los que “uno está ligado a la especulación, mientras que el otro se debe a falta de resultados en la política monetaria de Joe Biden”.

Tampoco se pueden dejar de lado aspectos como la crisis diplomática entre Estados Unidos y China por la visita a Taiwán de la presidenta de la Cámara de Representantes, Nancy Pelosi. Además, siguen incidiendo los desequilibrios generados en 2020 y 2021 con los grandes planes de estímulo a los que recurrieron los gobiernos a nivel global para soportar el coletazo de la pandemia de Covid-19.

Con respecto al primer aspecto, algunos escenarios apuntan a que Estados Unidos intente restringir el acceso de China al sistema financiero mundial, o que este último afecte el suministro de semiconductores desde Taiwán, que tiene 65% de la cuota de mercado del producto, hacia los países de Occidente. Sea cual sea la estrategia, ambos casos tienen el potencial de contribuir al incremento de la inflación que enfrentan la mayoría de las economías a nivel global.

Ante dicho escenario, Lacalle explicó que los bancos centrales no pueden obrar milagros, pues lo que están haciendo es atender a su mandato, que es la estabilidad de precios, y en el caso de la Reserva Federal, el empleo. Asimismo, apuntó que “la recesión es mucho más compleja, pues no es algo que se vaya a solucionar con políticas monetarias más laxas”.

No obstante, Jaramillo destacó que hay una mayor resiliencia por antecedentes como la falta de transparencia en el sector financiero, lo que generó más presión en este aspecto. De ahí que, si bien no es imposible, es menos probable que pase algo similar a Lehman Brothers.

Si llegara a ocurrir un escenario como ese, hoy tendría consecuencias más dramáticas debido a escenarios como la guerra y déficits públicos muy por encima de promedios como el europeo, que cerró en 4,7% del PIB para 2021. Dicha cifra equivale a un desequilibrio de US$678.470 millones.

El futuro de las finanzas

La economista Mariana Mazzucato critica la idea de que el sector financiero es productivo. En esa misma línea, Jaramillo sostiene que “es un pensamiento que hay que empezar a combatir”. Esto es clave si se tiene en cuenta que su renta y riqueza vienen exclusivamente de la especulación, un tema grave en EE.UU. y Europa desde 2008.

Bajo esta perspectiva, lo primero que se debe pensar hacia el futuro del sistema financiero, más allá de una mayor transparencia, es que haya unas ganancias que se deriven del trabajo, no necesariamente de la especulación. Esto es lo que pasa con Goldman Sachs, uno de los bancos de inversión más grandes del mundo que, a su vez, se hizo celebre por haber sobrevivido a la debacle de 2008.

Según Mazzucato, Goldman Sachs es una de las empresas más productivas del mundo, pero que no obtiene ingresos en ningún sector verdaderamente productivo, sino por sacar y ubicar recursos de un banco a otro, movida peligrosa ya que “dicha burbuja se revienta en cualquier momento”.

Lea también: Este es el peor escenario para las acciones, según Goldman Sachs, Deutsche Bank y Bank of America

“Lo ideal sería tener un sistema financiero mucho más limpio, equilibrado y con ingresos que sean más proporcionales a la productividad, no a la especulación. El caso de Lehman Brothers allanó el camino para esa transparencia en la medida que haya cada vez información más veraz”, sentenció Jaramillo.

Lo anterior se evidenció en las lecciones que aprendieron algunos de los actores que vieron la situación de cerca. Uno de ellos fue el Chief Legal Officer de NatWest Group, Gideon Moore, quien para el momento de la debacle era socio gerente de Linklaters, firma que actuó como asesora legal de la administración del banco de inversión.

Para este ejecutivo, ocuparse de la administración de Lehman requería que se tomaran cientos de decisiones cada hora. “Simplemente no había tiempo para discutirlo todo, por lo que era vital confiar en la experiencia de aquellos que fueron designados como responsables para tomar las decisiones correctas”, sostuvo.

Lea también: ‘Ahora vivimos en la economía de la experiencia’: vicepresidente de Avaya para América Latina

Después del período inicial de involucrarse en el negocio, Moore se dio cuenta junto a su equipo de que la administración de Lehman sería larga y compleja, describiéndola como una de las tareas de gestión empresarial más complejas de la historia, y añadió que manejar bien esta crisis “fue vital para mantener la integridad del sistema financiero mundial”.

Los tres analistas consultados por Forbes para este artículo coindicen en que ese es el concepto clave de todo el asunto y, en gran medida, el que puede otorgarle estabilidad al sistema financiero. De acuerdo con el Banco de la República, esta situación debe cumplir con tres características: administrar y evaluar los riesgos de una manera apropiada, facilitar el desempeño de la economía y la asignación eficiente de los recursos, además de estar en capacidad de absorber, mitigar y disipar de manera autónoma la materialización de los peligros que puedan surgir como resultado de eventos adversos.

La estabilidad financiera depende de la coordinación entre las autoridades, así como del comportamiento de las entidades que conforman el sistema financiero, según resaltó el emisor. Sin embargo, los fantasmas de 2008 han provocado que cada uno de los actores que componen este régimen tengan claro que hay solo un factor principal en el que deben ponerse de acuerdo, y que se ha hecho tan evidente durante todo este reportaje que no hace falta repetirlo… ¿o sí?

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de septiembre. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.