El poder de los bancos centrales no es imprimir dinero, sino fijar las tasas de interés, que cumplen funciones esenciales en las economías. ¿Por qué?

Ser banquero central es una tarea ingrata. Lo es por muchas razones, pero quizá la más importante es que la opinión pública piensa que estos gozan del súper poder de imprimir dinero que podría resolver todos los problemas de la sociedad y, sin embargo, lo subutilizan de forma mezquina. Y aunque los bancos centrales, de cierta forma, sí tienen un súper poder, este no viene sin efectos adversos y, por tanto, debe usarse con mucha precaución.

Para empezar, en sentido estricto, imprimir dinero es quizá la menor de las capacidades de un banco central. En lugares como EE. UU., por ejemplo, menos del 6% del valor de todas las transacciones son realizadas en efectivo. El verdadero súper poder de los bancos centrales está en el control de las tasas de interés, ya que estas cumplen dos funciones esenciales en las economías de mercado. Primero, las tasas de interés influencian el nivel agregado —i.e. la cantidad— de actividad económica.

Lea también: Los discursos no valen nada si la economía no crece

Entre más altas (o bajas) sean las tasas de interés, más costoso (o barato) es desarrollar cualquier tipo de proyecto productivo, lo cual reduce (o aumenta) la cantidad de estos. Segundo, las tasas de interés influencian la composición —i.e. la calidad— de la actividad económica. Puesto que solo se llevan a cabo aquellos proyectos con rentabilidades superiores a la tasa de interés, entre más alta (o baja) sea ésta, más (o menos) rentables serán los proyectos promedio en la economía.

La opinión pública suele concentrarse en la primera de estas funciones, pero es quizá la segunda la que tiene implicaciones más importantes en el largo plazo.

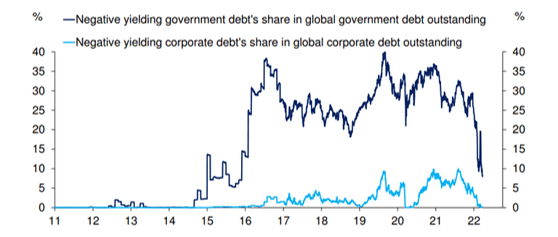

Periodos sostenidos con tasas de interés artificialmente bajas abren la puerta para que infinidad de proyectos poco rentables sean emprendidos. Esto es lo que pasó en la última década en buena parte del mundo. La política monetaria ultra expansiva liderada por la Reserva Federal y el Banco Central Europeo llevó a que, para mediados de 2019, casi el 40% de la deuda pública y cerca del 10% de la deuda privada en el mundo tuvieran rendimientos negativos (véase Figura 1). Es decir, los inversionistas pagaban por prestarle dinero a muchos gobiernos y empresas.

Fuente: MarketWatch (2022).

Esta excesiva liquidez alimentó mercados que difícilmente habrían tenido interés alguno por inversionistas en otro contexto. Quizá el mejor ejemplo de esto fue la expansión de los NFTs—i.e. tokens no fungibles—en el mercado del arte. Los NFTs, que son unos activosdigitales encriptados, han servido para señalizar autenticidad en obras de arte digital. Estos permitieron la comodificación del contenido digital como piezas de arte.

Piensen, por ejemplo, que ustedes crean en Paint un paisaje y lo suben a Instagram. Cualquier persona puede acceder a esa imagen y un NFT lo que hace es indicar que ustedes tienen la versión “original” de ella (sea lo que sea que eso quiera decir en este contexto). Ustedes pueden, entonces, venderle esa versión “original” a alguien que quiera comprarla. Gracias a esto, una amplia variedad de contenido digital empezó a ser negociado como NFTs, alcanzando algunos de ellos cotizaciones exorbitantes, como el primer trino de la historia, hecho por Jack Dorsey, uno de los fundadores de Twitter, que fue comprado en marzo 2021 por 2,9 millones de dólares.

No fueron solo los NFTs; las criptomonedas, las acciones en el mercado público y en el privado, los inmuebles, los metales preciosos, y prácticamente todo activo en el mundo desarrollado experimentó un boom en la última década.

Esto se ha mostrado terriblemente perjudicial. Por un lado, este boom en activos propició el aumento de la desigualdad en el mundo desarrollado. Por definición, las personas más ricas son aquellas que más activos tienen, así, la mayoría de las personas que no tienen más que su trabajo vieron cómo la riqueza de los más ricos se multiplicaba mientras la de ellos se mantenía constante.

Convierta a Forbes Colombia en su fuente de información económica

Por otro lado, como la intuición le indicaría a uno, los valores de los activos no podían mantenerse por mucho tiempo muy lejos de sus valores justos. Esto se ha visto en la corrección de los últimos meses. El NFT de aquel primer trino está avaluado hoy en cerca de 100 dólares (no 100 millones, ni 100 mil, simplemente 100). Y aunque esto reduce parte del problema de la desigualdad que acabo de mencionar, puesto que también impacta activos productivos como las acciones de las empresas, pues así mismo afecta a los más pobres. Muchas de las startups que prosperaron esta década han tenido que cerrar sus puertas ante el deterioro en la financiación de inversionistas de alto riesgo, trayendo consigo desempleo y pobreza.

Lo más problemático, sin embargo, está en cómo los recursos de la sociedad, sobre todo el talento humano, se destinó por todos estos años a actividades poco beneficiosas. Hoy es claro que la utilidad de los NFTs y las criptomonedas es relativamente baja. No obstante, éstas atrajeron algunas de las mentes más brillantes de esta generación. Similarmente, buena parte de las startups creadas en esta década tenían como propósito responder a necesidades minúsculas que solo pudieron parecer rentables en un mundo donde los bancos centrales inyectaban liquidez masivamente. Las personas y recursos usados en estos proyectos pudieron emplearse en otras actividades más estables y provechosas para la sociedad.

Entonces, las decisiones de tasas de interés de los bancos centrales no solo impactan el nivel de actividad económica hoy, estos pulen el aparato productivo por años, generando consecuencias sociales persistentes en el largo plazo.

Contacto

LinkedIn: Javier Mejía Cubillos*

*El autor es Asociado Postdoctoral en el departamento de Ciencias Políticas de la Universidad de Stanford. Ph.D. en Economía de la Universidad de Los Andes. Ha sido investigador y profesor de la Universidad de Nueva York–Abu Dhabi e investigador visitante de la Universidad de Burdeos.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes Colombia.