La devaluación del peso colombiano, la constante caída en las perspectivas de crecimiento y un contexto internacional desfavorable hacen temer lo peor para el próximo año. Análisis de los factores que incidirán en la ecuación de los negocios.

Vienen tiempos duros. El mundo se está enfrentando a un panorama cuyo nivel de imprevisibilidad no se veía en tiempos recientes y que ha puesto a dar tumbos a los mismos bancos centrales, que desde ya están reconociendo que han cometido errores tanto en sus proyecciones como en sus estrategias. Un ejemplo claro de ello sucedió justo aquí, en Colombia.

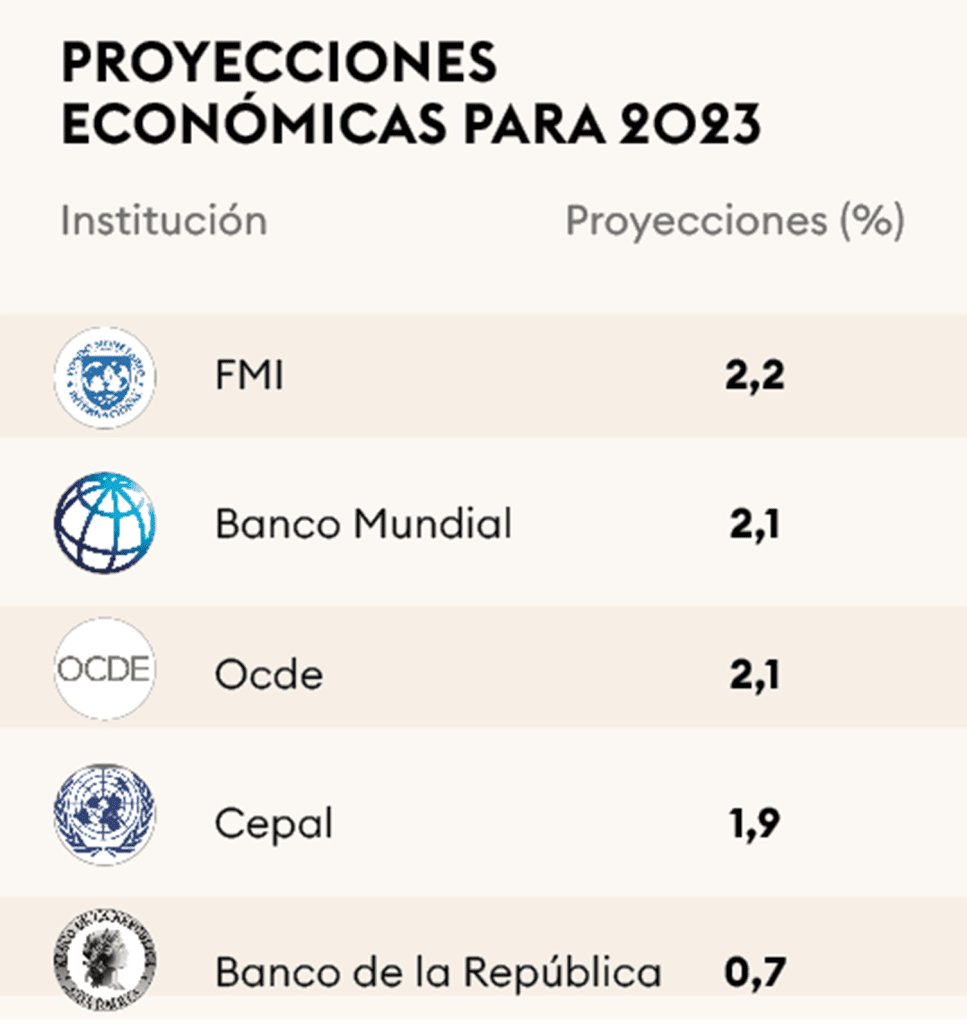

El pasado 7 de octubre, el gerente del Banco de la República, Leonardo Villar, anunció unas perspectivas de crecimiento económico que se ubican en 0,7% para 2023, cifra que cayó significativamente frente al 2,9% registrado en el Informe de Política Monetaria fechado en julio y que contrasta con el crecimiento que el país va a registrar en 2022, muy cercano al 8%. Las razones: subestimar el efecto inflacionario.

Si bien el Emisor implementó una política macroeconómica contracíclica desde septiembre de 2021, los resultados no han sido los esperados ante las sorpresas de la aparentemente imparable cifra de inflación, que podría cerrar en 12% a finales de 2022. De ahí que Villar argumentara que la estrategia debe endurecerse, un factor que incide en las proyecciones para 2023.

La consecuencia directa de esto, evidente ante la reducida cifra de crecimiento, sería una moderación del consumo privado, por los altos precios y tasas de interés, y menores niveles de inversión privada, según confirma a Forbes la directora de análisis sectorial y sostenibilidad de Corficolombiana, María Camila Orbegozo.

En este sentido, el contexto externo y condiciones de financiación local más restrictivas nos llevarían a una desaceleración pronunciada de nuestro crecimiento, más no necesariamente a una recesión… a menos que las condiciones que se prevén se recrudezcan.

Convierta a Forbes Colombia en su fuente de información habitual

“Por ejemplo, una desaceleración más fuerte de la economía global, nuevos choques inflacionarios por problemas de suministro y mayores precios de materias primas, riesgos políticos regionales e internacionales e inestabilidad, entre otros, podrían deteriorar en mayor magnitud el panorama”, añade la analista.

Una preocupación adicional en este frente podría resultar de una mayor persistencia de lo esperado en la inflación, que obligue al Banco de la República a incrementar aún más su tasa de referencia o a mantenerla en niveles elevados por más tiempo. En este sentido, el incremento que se acordará del salario mínimo al cierre del año, la programación de incrementos en el precio de la gasolina y las medidas que se tomen en tarifas de energía serán bastante determinantes.

En materia de precios, las proyecciones de Corficolombiana apuntan a que la inflación de 2023 rondará 7,1%, lo cual incorpora un incremento gradual y acumulado de los precios de la gasolina de hasta $1.500 por galón al cierre del próximo año.

En cuanto a las proyecciones para 2023, Orbegozo espera una desaceleración pronunciada en 2023, con un crecimiento anual real de 1,8%. La cifra se ubica muy en línea con la Comisión Económica para América Latina y el Caribe (Cepal), que prevé un incremento del PIB de 1,9%. Para el organismo dependiente de la ONU, los países de la región se verán nuevamente enfrentados a un contexto internacional desfavorable, en el que se espera una desaceleración del crecimiento y del comercio mundial, tasas de interés más altas y menor liquidez global.

El optimismo incrementa ligeramente con las perspectivas del Banco Mundial, la Organización para la Cooperación y Desarrollo Económico (Ocde) y el Fondo Monetario Internacional (FMI). Mientras que los dos primeros prevén un crecimiento del PIB de 2,1%, el último le apunta a 2,2%. El problema, al menos con esta última cifra, es que se ubicaba en 3,6% en el informe emitido en mayo por el organismo internacional.

¿Cómo explicarlo?

El primer síntoma que interpreta la caída recurrente en las perspectivas de crecimiento de la economía colombiana apunta a la depreciación de su moneda. El dólar rompió todos los registros históricos. Lo anterior provocó que el peso colombiano se convirtiera en la sexta moneda más devaluada del mundo en los últimos cinco meses y la segunda de América Latina después del peso argentino.

Al mismo tiempo, el dólar fuerte tanto en Colombia como en el mundo significa una presión importante para las empresas, teniendo en cuenta que muchas de ellas tienen costos y gastos en la divisa estadounidense. En general, el sector privado va a tener varios vientos de frente, que derivarán en aumentos importantes en el costo del dinero, generando que los proyectos a futuro no sean financieramente viables.

“Vamos a tener a las empresas apretándose el bolsillo e invirtiendo menos, entrando en un modo defensivo en el que no será la prioridad. Eso será porque el costo del dinero será muy elevado, las empresas buscarán mantener las operaciones con sus flujos internos, para que no tengan que salir a endeudarse”, explica a Forbes el Head of Equity Research de BTG Pactual, Daniel Guardiola.

Encuentre nuestras historias destacadas aquí

En línea con lo anterior, y sumado a factores ya mencionados como las tasas de interés, la presión de los costos y gastos, además del panorama inflacionario que sigue generando costos administrativos, un elemento que añade una presión generalizada se resume en el encarecimiento de las materias primas. Lo anterior se ejemplifica con un barril Brent a US$90, además de aumentos alarmantes en productos como el azúcar, el maíz, el cacao y los insumos de fertilizantes.

Sin embargo, el más preocupante de todos al ser “puramente colombiano” es la incertidumbre política provocada por el gobierno de Gustavo Petro. La falta de comunicación entre sus ministros y el mismo Presidente en aspectos como la exploración y explotación de hidrocarburos, la aplicación de gravámenes a los capitales golondrina y la compra de tierras con títulos de deuda pública (TES), entre otros, ha generado muchas dudas.

“Esa incertidumbre política será algo que las empresas tendrán que sortear. Esa falta de confianza de los empresarios va a llevar a una posible recesión a Colombia”, afirma Guardiola.

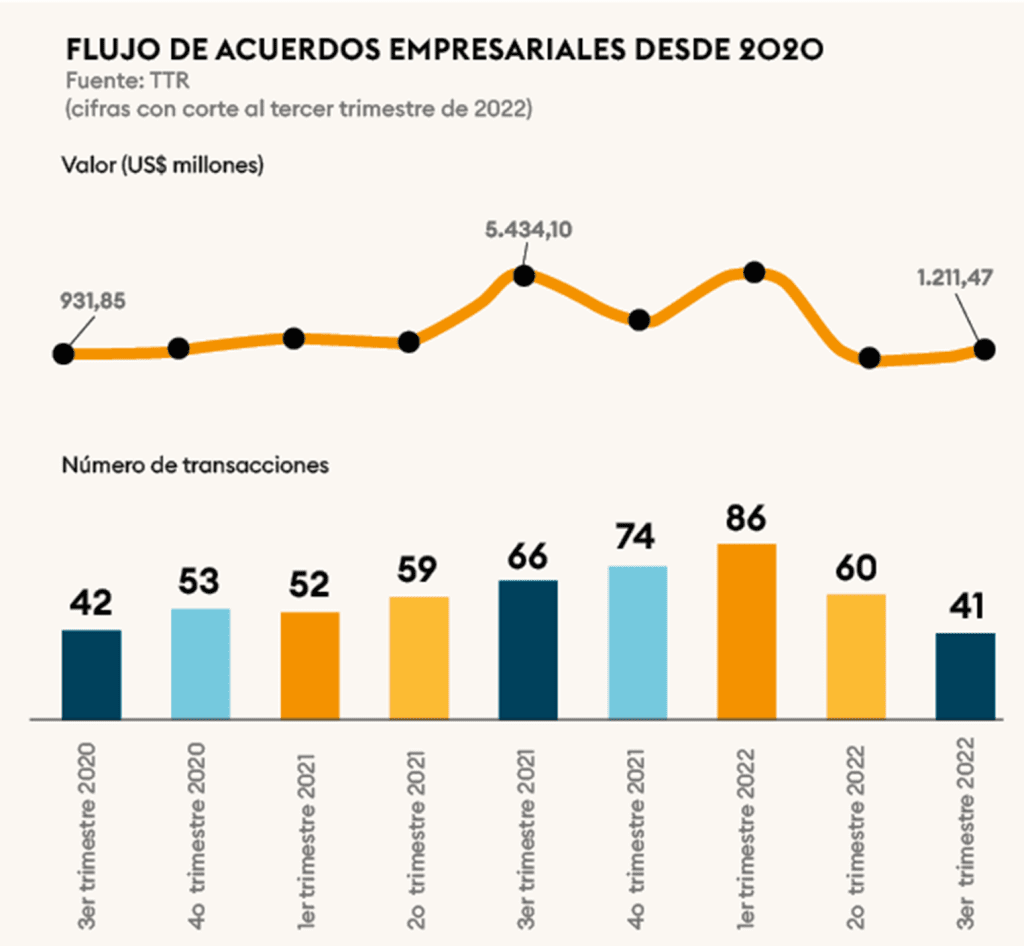

Una industria que podría verse afectada por este panorama es la de fusiones y adquisiciones. A pesar de que las perspectivas no son negativas para el país hasta el momento, se mantienen estables debido al ambiente de cautela que se respira en la actualidad. Incluso en medio de la turbulencia actual, el ejecutivo de BTG Pactual detalla que la industria sí genera oportunidades, principalmente para inversionistas extranjeros que busquen entrar a Colombia con una visión de cinco a diez años.

“Toda esta incertidumbre se traduce en activos que están en precios bajos. Yo creo que la industria de M&A va a seguir activa, pero el foco apuntará a que los más grandes intenten consolidar a unos sectores, pues ellos siempre serán los sobrevivientes. El otro escenario es que empresas extranjeras aprovechen para entrar porque el país está barato”, destaca Guardiola.

Si bien las perspectivas se van a mantener cautas por el lado de los inversores, la economía colombiana va a tener una ventaja sobre ciertos mercados en incertidumbre como Estados Unidos y Europa, que tendrán la parte mas compleja. Según la representante del área de investigación de Transactional Track Record (TTR) para América Latina, Marcela Chacón, Colombia y Latinoamérica van a poder aprovechar este escenario para traer fondos de capital privado e inversionistas estratégicos.

“El fortalecimiento del dólar frente a otras monedas significa otra oportunidad para inversionistas extranjeros que quieran adquirir activos en el país. Puede que el dólar se siga devaluando en el año y sea una oportunidad para inversionistas extranjeros”, agrega la investigadora a Forbes.

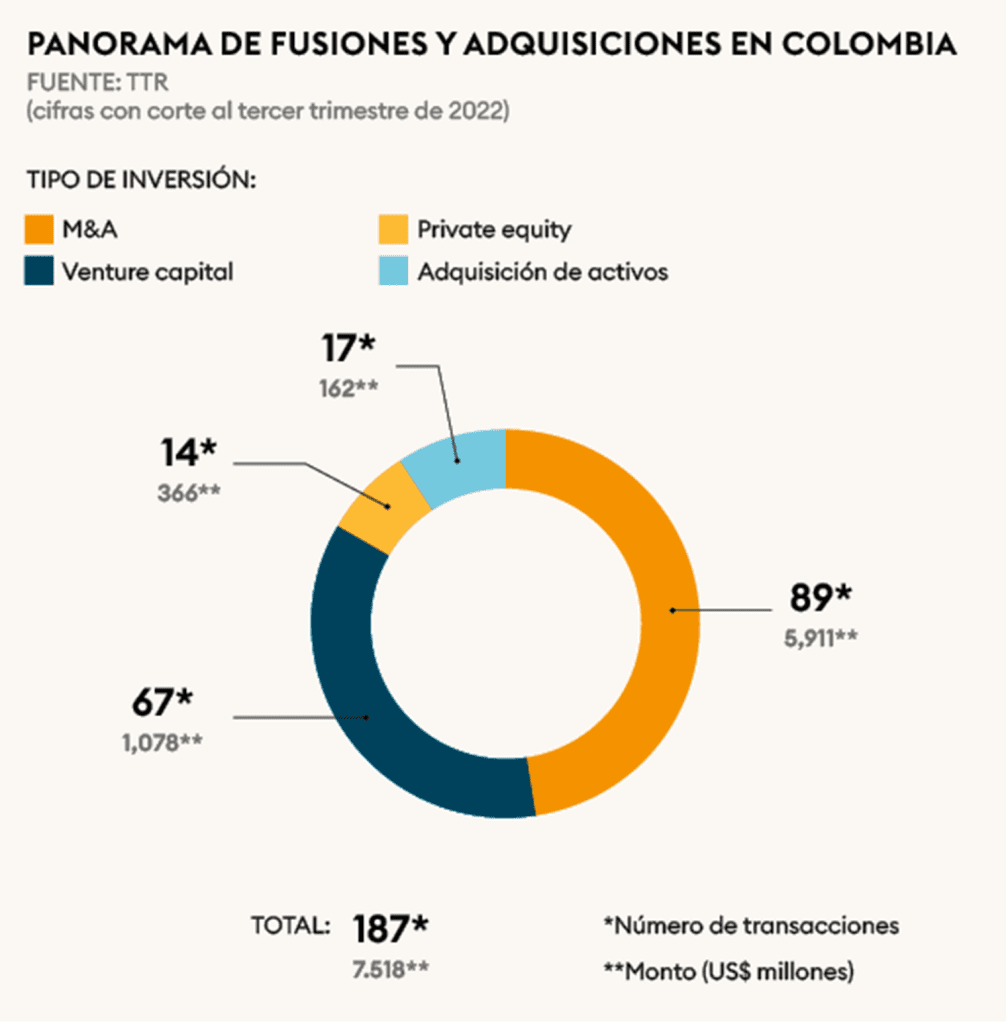

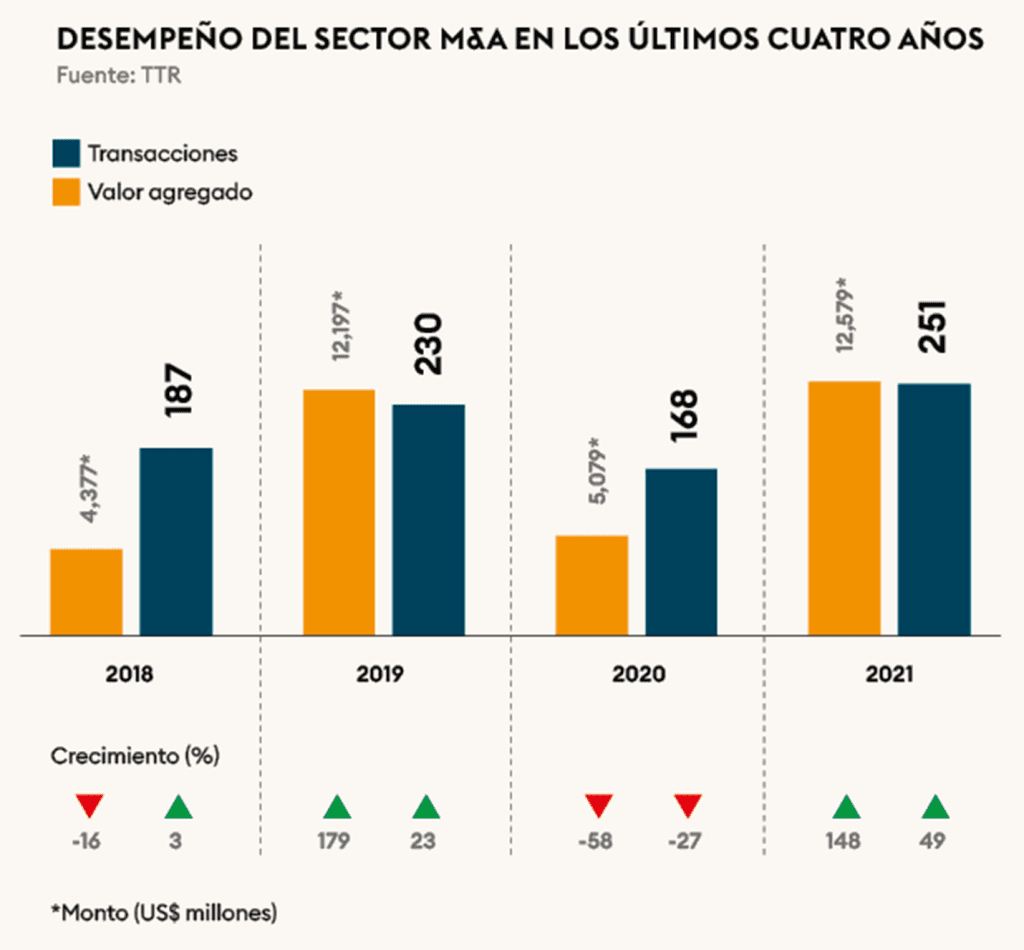

No obstante, Chacón tampoco ocultó el hecho de que la inflación y las altas tasas de interés van a empezar a afectar la actividad de M&A en Colombia y el mundo. Incluso, al observar las cifras de este año, con corte al tercer trimestre, ya se puede ver una caída de 20,88% en el valor agregado de las transacciones efectuadas en el año. Mientras que el país acumula de momento unos US$7.518 millones para 2022, la cifra de 2021 llegó hasta US$12.579 millones.

Pese a que Colombia ya está sintiendo la presión coyuntural, la ejecutiva de TTR también aclaró que el riesgo será general en todo el mundo, haciendo que los inversionistas tengan que ir a activos más conservadores, disminuyendo, pero no paralizando actividad de M&A. “No será el mismo rendimiento del año pasado, pero tendrá oportunidades en contextos como private equity, venture capital y adquisición de activos”.

En cuanto a inversión de fondos de capital privado, la directiva detalló que hay crecimientos importantes en el área de banca e inversiones con 130% y en industria de software con 29%. A su vez, actividades como Fintech y tecnología ha crecido significativamente, revelando una señal de optimismo en el caso de Colombia.

El CEO de JP Morgan para América Latina y Canadá, Alfonso Eyzaguirre, argumenta que la actividad de fusiones y adquisiciones se ha mantenido fuerte y el diálogo estratégico con los clientes sigue siendo activo. Asimismo, sostuvo que las infraestructuras y la energía deberían seguir atrayendo capital a la región y la tecnología, y a pesar de ser uno de los sectores más afectados, también debería seguir impulsando la inversión y creando oportunidades en los próximos años.

Es en este punto donde hay que hacer énfasis en una idea: mirar el dólar no con perspectiva de corto plazo, sino de largo plazo. A pesar del mensaje de incertidumbre que otorgó el aumento de los últimos meses, puede representar oportunidades de inversión en sectores con músculo financiero y exceso de liquidez que pueden funcionar en el sector de M&A.

Incluso, Chacón sostiene que Colombia y México son los dos únicos países de Latinoamérica con crecimiento en capital movilizado en M&A hasta septiembre de 2022. Esto genera buenas perspectivas para el largo plazo, aunque hay que esperar el siguiente trimestre en Estados Unidos para saber si hay recesión a inicios de 2023.

Mirada internacional

Desde el punto de vista empresarial, el endurecimiento monetario para luchar contra la inflación y la reducción de la liquidez del mercado hacen que la economía sea más susceptible de sufrir una desaceleración del crecimiento y una posible recesión. No obstante, el sistema financiero está más saneado de lo que estaba al entrar en la recesión de 2008 y los balances son, en general, más sólidos, aunque está empezando a surgir cierta presión sobre los márgenes como consecuencia de la creciente inflación.

“Hemos pasado por muchas de estas recesiones cíclicas en el pasado, y creemos que debemos mantener el rumbo de nuestra estrategia a largo plazo, seguir siendo disciplinados en cuanto a la asunción de riesgos y la gestión de los gastos, y continuar sirviendo a los clientes como siempre hemos hecho”, comenta Eyzaguirre a Forbes.

La elevada inflación mundial de varias décadas, el endurecimiento de las políticas monetarias por parte de la Reserva Federal (FED) y otros bancos centrales, así como el impacto de la guerra de Ucrania en el precio de ciertas materias primas, también han provocado la volatilidad de los mercados y han reducido el apetito de los inversores por el riesgo. Esta compleja dinámica ha tenido un impacto significativo en las nuevas suscripciones de deuda y ha dado lugar a una drástica caída de la actividad de ofertas públicas de venta (OPV) y follow-on.

De ahí que muchos bancos centrales de América Latina parecen adelantarse a la FED en su ciclo de endurecimiento, lo que puede permitir que la región sea una de las primeras en recuperarse. “Con la mayor parte de la incertidumbre política en el espejo retrovisor y situada lejos del centro de las tensiones geopolíticas, seguimos siendo optimistas”, añade el directivo de JP Morgan.

Lea también: Fed subió las tasas de interés un 0,75 %, el sexto aumento consecutivo

Con esto en mente, la entrada en el cuarto trimestre de 2022 tiene dos temas pendientes, principalmente para los mercados financieros: la revalorización del crecimiento y las expectativas de las tasas de interés. Sin embargo, el responsable del equipo de multiactivo en el Reino Unido para Janus Henderson, Paul O’Connor, considera que los avances en este último aspecto son bastantes.

“A partir de aquí, estamos menos preocupados por el riesgo de las tasas de interés de lo que hemos estado durante la mayor parte del año, pero seguimos siendo cautelosos con los riesgos asociados a la desaceleración del crecimiento. La inflación general probablemente ya ha tocado techo en las principales economías, pero los avances en la inflación subyacente, la inflación del sector de servicios y el crecimiento de los salarios podrían ser los motores más importantes del apetito de riesgo general en los próximos meses”, dijo.

De ahí que una relajación de la inflación en estas medidas debería aliviar la presión de los bancos centrales, las tasas de interés y los mercados financieros. Por otra parte, si la inflación subyacente sigue siendo más fuerte de lo que el mundo esperaba, es probable que los mercados bajistas de la renta variable y la renta fija tengan más recorrido.

Aunque a menudo se considera que los mercados son propensos a la sobrerreacción, esta afirmación parece menos válida este año, ya que las turbulencias del mercado reflejan los esfuerzos de los inversores por valorar el impacto de acontecimientos excepcionales en el mundo real, como la guerra en Ucrania, los efectos persistentes de la pandemia y los cambios drásticos en la política monetaria y fiscal mundial. Por ello, los inversores “no han tenido ningún lugar donde esconderse entre los principales activos financieros este año”, de acuerdo con O’Connor.

¿Qué esperar?

A finales del tercer trimestre, la mayoría de los principales índices mundiales registraban pérdidas de dos dígitos en casi todas las categorías de renta variable, deuda corporativa y deuda pública. Si bien algunos mercados de materias primas siguen mostrando rendimientos positivos en el año, la mayoría de ellos alcanzaron su máximo en el segundo trimestre y han registrado descensos de dos dígitos a partir de entonces.

Aunque en los últimos meses se han hecho progresos significativos en la recalibración de las expectativas de los mercados financieros, O’Connor señaló que “aún no vemos pruebas convincentes de que el ajuste del mercado a un régimen de tasas más altas y crecimiento más débil sea todavía completo como para confiar en que el mercado bajista de acciones haya seguido su curso”.

En lo que respecta al crecimiento, las previsiones económicas de consenso, muestran que las economías desarrolladas están perdiendo rápidamente el impulso, y las perspectivas para el próximo año parecen bastante sombrías. Las proyecciones de crecimiento del PIB real para 2023 se sitúan ahora en el 0,8% para Estados Unidos, el 0,2% para la eurozona y el -0,2% para el Reino Unido.

“Estas proyecciones no son ni mucho menos estables y se han ido rebajando este año a medida que los economistas se hacen cargo del impacto adverso de la reducción del coste de la vida en el gasto de los consumidores”, advierte el ejecutivo de Janus Henderson.

Lea también: Producción industrial mundial se debilita por desaceleración global y presión de los costos

Sin embargo, parece poco probable que el impacto de la subida de las tasas de interés esté todavía en las cifras. La política monetaria afecta a la economía con un “retardo largo y variable” y el choque de los tipos de interés en las principales economías está lejos de haber terminado. Los economistas podrían haber tenido en cuenta el impacto de la primera ronda de la contracción de las materias primas en el crecimiento económico, pero probablemente pasen los próximos meses rebajando aún más las proyecciones a medida que el impulso se debilite en la vivienda y en otras áreas sensibles a los tipos de interés.

De hecho, a juicio de O’Connor, este año se ha avanzado más en el ajuste de las expectativas de los tipos de interés que en el del crecimiento. Tras la agresiva revalorización de este año, el ejecutivo cree que el margen de mejora de las expectativas de tasas es ahora más limitado, ya que las estimaciones del mercado sobre los tipos máximos se sitúan ahora en niveles que las economías parecen no poder soportar durante mucho tiempo.

“Los bancos centrales probablemente seguirán siendo reacios a señalar que el ciclo de los tipos de interés ha tocado techo mientras la inflación subyacente siga tendiendo al alza, pero es probable que los mercados se adelanten a un cambio de política si el crecimiento pierde impulso en los próximos meses”, concluye.

2023 no será un año fácil. El país debe empezar a prepararse para uno de los retos económicos más importantes de su historia. El gobierno, el sector privado, los bancos centrales y hasta los inversores internacionales tienen un rol importante en esta partida, y cada paso en falso puede significar un escenario catastrófico a corto plazo ¿Listos para jugar?

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de noviembre. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.