Pese a que se les considera la herramienta clave de los bancos centrales para combatir el auge de las criptomonedas, solo una decena de países caribeños y la mayor economía africana han logrado llevar sus proyectos a buen puerto ¿Por qué tardan tanto en el resto del mundo?

Las monedas digitales o ‘central bank digital currencies’ (CBDC por sus siglas en inglés) son dinero virtual, pero a diferencia de las criptomonedas, sí están avaladas por los bancos centrales, quienes también se encargan de su emisión. Precisamente, el auge de las criptodivisas y la falta de regulación de las mismas ha hecho que esta nueva alternativa tome fuerza como parte del futuro de las autoridades financieras; pero las cosas no han sido fáciles a la hora de llevarla a cabo.

Lo primero que se debe entender es que las CBDC no apuntan a ser un reemplazo al dinero tradicional, sino un complemento del mismo. Esto no significa que dejen de ser susceptibles a factores como la oferta de capital y la política monetaria, así como la fijación de las tasas de interés, que modifican el costo de los préstamos. Ahí tenemos un primer punto a considerar.

De acuerdo con expertos del think tank estadounidense ‘Atlantic Council’, el sistema financiero puede enfrentarse a un importante problema de interoperabilidad en un futuro próximo. De ahí que la proliferación de diferentes modelos de monedas digitales “está creando una nueva urgencia para el establecimiento de normas internacionales”.

El segundo apunta a la forma de conservarlo. Los usuarios pueden tener las CBDC en una cuenta en el banco central o en forma de tokens electrónicos, según explica el Foro Económico Mundial. Estos últimos pueden guardarse en dispositivos móviles, tarjetas de prepago u otras formas de monederos digitales.

Convierta a Forbes Colombia en su fuente habitual de Criptomonedas

Habilitar el uso de monedas digitales en varios formatos también tiene como propósito la reducción de la pobreza. Según cifras del Banco Mundial, alrededor de 1.700 millones de adultos a nivel mundial no poseen una cuenta bancaria. De ahí que los emisores vean esta alternativa como una mejora potencial de la inclusión financiera, así como un acceso al dinero mucho más fácil y seguro.

Esto no significa que no haya retos por delante. De acuerdo con los expertos de Atlantic Council, uno de los riesgos más complejos contempla que los ciudadanos puedan sacar demasiado dinero de los bancos a la vez mediante la compra de CBDC. Esto desencadenaría una corrida bancaria, afectando la capacidad de préstamo y generando afectaciones en las tasas de interés, aspecto que se vislumbra especialmente problemático para naciones con sistemas financieros inestables.

Al mismo tiempo, las monedas digitales también conllevan riesgos operativos, ya que son vulnerables a los ataques cibernéticos y deben ser resilientes frente a ellos. De ahí la necesidad de un marco regulatorio que incluya estándares de privacidad, protección del consumidor y antilavado de dinero que deben fortalecerse antes de adoptar esta tecnología.

Panorama mundial

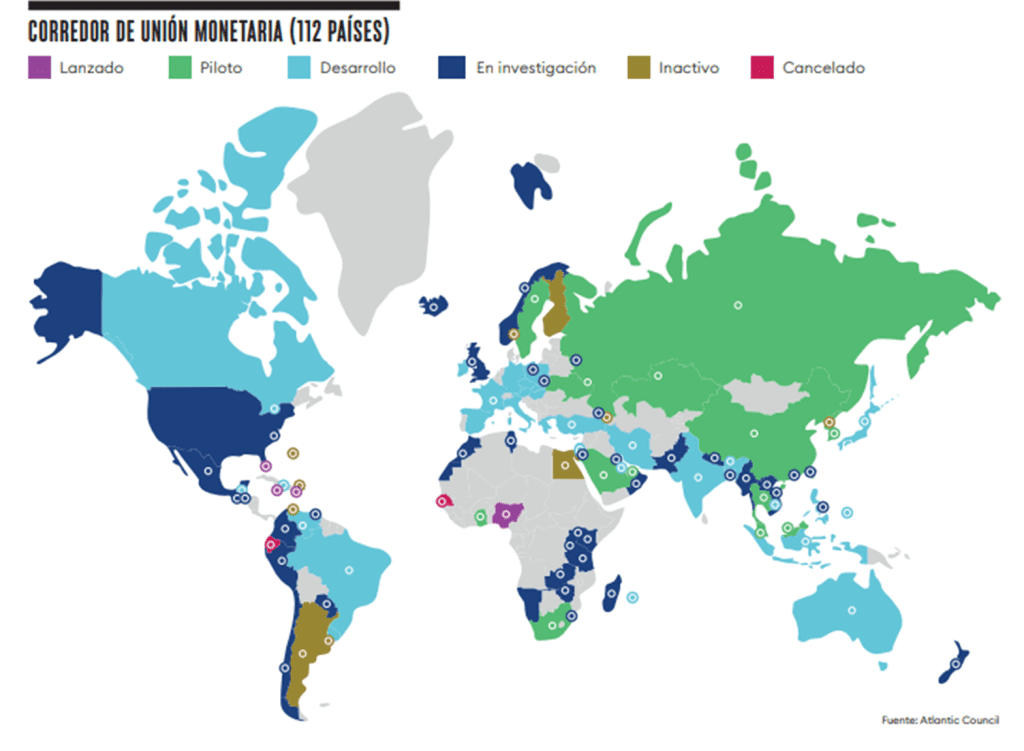

Actualmente hay registro de 112 proyectos relacionados con CBDC, según datos de Atlantic Council. De ese total, 11 ya fueron lanzados, 15 están en implementación de pruebas piloto, 26 en fase de desarrollo, 46 en etapas de investigación, 10 en inactividad y dos cancelados.

Las Bahamas es la gran pionera en el mundo de las CBDC con el Sand Dollar, primera moneda digital del mundo. Lanzada a finales de abril de 2021, el Banco Central de la isla caribeña apunta a promover un acceso mucho más inclusivo a los pagos regulados y diferentes servicios financieros que no están disponibles para la población de bajos ingresos.

En el caso de Jamaica, que a mediados de este año se convirtió en el último país en lanzar una CDBC, la subgobernadora de su Banco Central, Natalie Haynes, comentó que ‘JAM-DEX’ no solo emitirá a los bancos comerciales, sino también a otras instituciones de captación de depósitos, como sociedades de crédito hipotecario, bancos mercantiles y proveedores de servicios de pago autorizados, que a su vez la distribuirán a los mercados minoristas.

La funcionaria, que también está encargada de operaciones bancarias y monetarias e infraestructura de los mercados financieros, sostuvo que dichas capacidades la catalogan como una CBDC híbrida, pues “combina las ventajas de la venta al por mayor y al por menor, y se encuentra en algún lugar del espectro entre los modelos mayorista y minorista”.

Con respecto a Nigeria, considerada la mayor economía de África, su CBDC ‘eNaira’ ha servido como prueba piloto para la expansión de las monedas digitales en el continente africano, teniendo en cuenta la escasez de servicios bancarios y la inestabilidad del mercado local. Al mismo tiempo, uno de sus objetivos principales es combatir el auge de las criptomonedas, pues esta nación tiene el segundo mercado más grande del mundo en esta área, avalado en US$500 millones.

Las otras naciones que cuentan con una moneda digital son las islas caribeñas de Anguila, Saint Kitts and Nevis, Montserrat, Antigua y Barbuda, Dominica, San Vicente y las Granadinas, Santa Lucía y Granada.

Lea también: Monedas y bolsas latinoamericanas avanzan por caída del dólar y menor aversión al riesgo

De momento, la única potencia mundial próxima a lanzar su proyecto de CBDC es China, cuyo piloto de e-CNY se ampliará en 2023. Este año, la moneda se utilizó en escenarios como los Juegos Olímpicos de Invierno, donde locales y visitantes tuvieron la oportunidad de descargar una aplicación de monedero digital de yuanes o almacenar su dinero en tarjetas físicas. También fue habilitada en el transporte público en agosto y, próximamente, en las provincias de Guangdong, Jiangsu, Hebei y Sichuan, cuya población combinada es de 360 millones de personas.

Cabe destacar que, en los primeros cinco meses de 2022, se registraron aproximadamente 830.000 millones en transacciones de yuanes digitales, cifra que equivalía a US$121.400 millones para ese entonces, según datos oficiales del gobierno chino.

Para explicar por qué ninguna potencia mundial ha lanzado un proyecto de CBDC, los analistas de Atlantic Council comentaron que los nuevos sistemas de pago crean externalidades que repercuten en la vida cotidiana de los ciudadanos y amenazan con poner en peligro los objetivos de seguridad nacional de los países. Por ejemplo, pueden limitar la capacidad de Estados Unidos para rastrear los flujos transfronterizos y aplicar sanciones.

A largo plazo, la ausencia de liderazgo y fijación de normas por parte de Estados Unidos puede tener consecuencias geopolíticas, especialmente si China y otros países mantienen su ventaja de ser los primeros en desarrollar las CBDC.

Dólar y euro, ¿cómo van?

Mientras que el dólar digital hace parte de los proyectos que apenas están en fase de investigación, la zona euro ya se encuentra en etapa de desarrollo. Para explicar el avance de la moneda comunitaria, el miembro del Comité Ejecutivo del Banco Central Europeo (BCE), Fabio Panetta, dijo a Forbes que la estrategia del emisor en Europa cuenta con la moneda virtual como un actor preponderante para proteger la estabilidad del sistema financiero.

No obstante, el ejecutivo reconoce que el desempeño de este papel requiere que el Banco Central deba “evaluar cuidadosamente su posible impacto en la política monetaria, la estabilidad financiera y la prestación de servicios por parte de los intermediarios financieros”.

Si bien el BCE prestaría mucha atención a las consideraciones de estabilidad financiera y a la preservación de un ecosistema “diverso y vibrante”, esto no implica que deba mantenerse el statu quo. Por el contrario, significa que cualquier riesgo potencial que surja de la introducción de un euro digital debe contenerse tanto en tiempos relativamente normales como en épocas de estrés financiero.

Lea también: El Banco Central Europeo sube las tasas de interés hasta el 2%

Parte de esa estrategia apunta al diseño de un euro digital que se utilice como forma de inversión y no solo como medio de pago. Lo anterior implica límites cuantitativos a las tenencias totales, que en el caso del euro se ubicarían entre €1 billón y €1,5 billones, cifras que evitarían efectos negativos para el sistema financiero y la política monetaria. Dado que la población de la zona euro es de 340 millones de personas, esto permitiría que cada habitante de los 27 estados miembros tenga alrededor de 3.000 a 4.000 euros digitales per cápita.

A su vez, Panetta sostuvo que la definición de parámetros que limiten o desincentiven la tenencia de euros digitales con fines de inversión debe tener en cuenta dos “factores dinámicos”: una adopción gradual en la que pasen varios años antes de que la mayoría de la población acceda a la CBDC, y una calibración de la herramienta que permita ajustarla en función de la experiencia y adopción de la moneda virtual con el paso del tiempo.

Con respecto al dólar digital, portavoces de la Reserva Federal de EE.UU. (FED) comentaron a Forbes que una CBDC podría servir como nueva base para el sistema financiero y puente entre los diferentes servicios de pago, tanto en los tradicionales como los nuevos. También podría mantener la centralidad del dinero seguro y fiable del banco central en una economía en rápida digitalización.

Asimismo, ofrecería al público en general un amplio acceso al dinero digital libre de riesgo de crédito y de liquidez. Como tal, podría proporcionar una base segura para que las innovaciones del sector privado satisfagan las necesidades y demandas actuales y futuras de los servicios de pago.

Sin embargo, el emisor estadounidense también busca considerar las implicaciones de una posible situación futura en la que muchos países extranjeros y uniones monetarias puedan haber introducido CBDC. Algunos han sugerido que, si estas nuevos monedas digitales fueran más atractivas que las formas existentes del dólar estadounidense, el uso global de la divisa podría disminuir. Lo cierto es que un CBDC estadounidense podría ayudar a preservar el papel internacional del dólar.

“El papel internacional del dólar beneficia a Estados Unidos, entre otras cosas, porque reduce los costes de las transacciones y de los préstamos para los hogares, las empresas y el gobierno de Estados Unidos. Esto también permite a Estados Unidos influir en las normas del sistema monetario mundial”, agregó la información.

Al mismo tiempo, también puede haber desventajas en el uso de una moneda digital, que incluyen cómo garantizar que una CBDC preserve la estabilidad monetaria y financiera, además de complementar los medios de pago existentes. Otras consideraciones políticas clave apuntan a cómo preservar la privacidad de los ciudadanos mientras se mantiene la capacidad de combatir las finanzas ilícitas.

Lea también: Tim Cook contra las cuerdas: ¿Apple está violando la privacidad de sus clientes?

Uno de los riesgos más preocupantes es que una CBDC podría cambiar fundamentalmente la estructura del sistema financiero estadounidense, alterando las funciones y responsabilidades del sector privado y del banco central.

De acuerdo con reportes de la FED sobre el dólar en la era de transformación digital que fueron compartidos con Forbes, los bancos dependen en gran parte de los depósitos para financiar sus préstamos. Una CBDC ampliamente disponible serviría como un sustituto “casi perfecto” del dinero de los bancos comerciales.

Este efecto de sustitución podría reducir la cantidad agregada de depósitos en el sistema bancario, lo que a su vez aumentaría los gastos de financiación de los bancos, reduciría la disponibilidad de crédito e incrementaría los costes del mismo para los hogares y las empresas.

Del mismo modo, una CBDC que devenge intereses provocaría el abandono de otros activos de bajo riesgo, como las participaciones en fondos de inversión del mercado monetario, las letras del Tesoro y otros instrumentos a corto plazo, según los datos suministrados por la FED, que ya ha estado trabajando con otros bancos centrales del mundo para entender mejor el tema.

¿Y Colombia?

Del país no hay mucho que añadir, además de que su proyecto de moneda digital está incluido entre las 46 naciones que apenas están en fase de investigación. Eso se debe a que, antes de desarrollar un proyecto de CBDC en el país, “se debe asegurar la implementación de un sistema inclusivo de pagos de bajo valor”, según detalló a Forbes el presidente de Asobancaria, Hernando José Gómez.

Este tipo de sistemas reúnen las transacciones y pagos entre personas naturales y jurídicas, comercios, entidades estatales y otros agentes económicos, con el fin de asegurar un funcionamiento adecuado del sistema financiero y aumentar la formalidad de la economía nacional. En otras palabras, resolver de antemano los cuellos de botella que otras naciones quieren solucionar con la sola implementación de las CBDC.

Las evidencias muestran un patrón global donde este tema es abordado con cautela por los bancos centrales de todo el mundo. Si bien existe una urgencia preponderante para contrarrestar a las criptomonedas y los riesgos que conllevan, las CBDC pueden ser un remedio peor que la enfermedad si no se desarrollan correctamente. Así las cosas, su tardanza puede ser una señal positiva, pues, como dice el dicho, todo lo bueno le llega a los que saben esperar.

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de noviembre. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.