Recientemente el director de la Dian informó que el UVT para el 2023 quedó fijado en $42.412. Ese valor será la base de algunos impuestos.

El Ministerio de Hacienda dio a conocer, por medio del Decreto 2847, los plazos para el cumplimiento de las obligaciones tributarias sustanciales y formales para los contribuyentes y responsables de los impuestos para el 2023. Desde ya, los colombianos se preparan para la llegada y modificación de algunos impuestos, pues en 2023 entrará en vigencia la reforma tributaria.

El 18 de noviembre, Luis Carlos Reyes, director de Impuestos y Aduanas Nacionales de la República de Colombia (DIAN), anunció el incremento de la Unidad de Valor Tributario (UVT) para el 2023, el cual quedará en $42.412 pesos. Este valor será la base de determinados impuestos.

Lea también: Avianca prohibirá el transporte en cabina de mascotas de más de 10kg: se irán todas a bodega

Grandes contribuyentes

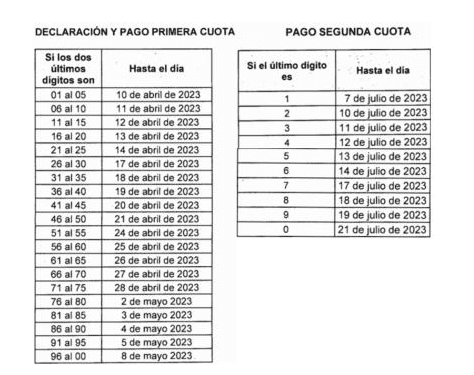

Declarar y pagar el impuesto sobre la renta y complementario, así como el anticipo del impuesto sobre la renta –realizado por las personas naturales, jurídicas o asimiladas, y por los contribuyentes del régimen tributario especial– son actividades calificadas como “grandes contribuyentes” por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (Dian).

En cuanto al límite definido para la presentación de la declaración del impuesto sobre la renta, los contribuyentes tienen un plazo que vence entre el 10 y 21 de abril del 2023, esto dependerá del último dígito del número de identificación tributaria (NIT), sin tener en cuenta el dígito de verificación.

También existe la alternativa de pagar el valor total del impuesto y el anticipo del impuesto sobre la renta en tres cuotas (si es necesario) dentro de las siguientes fechas:

Personas naturales y sucesiones

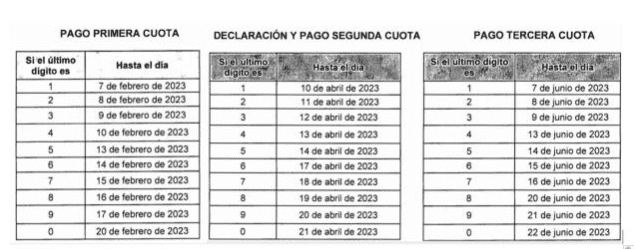

Para este caso, se definió que los plazos máximos están determinados por los dos últimos dígitos de la cédula. Si su patrimonio bruto en el último día del año gravable 2022 no supera las 4.500 UVT, es decir, los $171’018.000, y si sus compras en tarjetas de crédito o consignaciones, depósitos inversiones financieras no sobrepasan las 1.400 UVT ($ 53.206.000), usted no deberá presentar esta declaración.

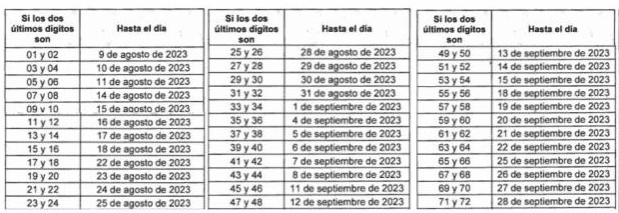

Personas jurídicas y demás contribuyentes

En este caso, se debe presentar la declaración del impuesto sobre la renta y complementario en el formulario dispuesto por la Dian para las personas jurídicas, sociedades y asimiladas. Adicionalmente, se debe presentar la declaración de los contribuyentes del Régimen Tributario Especial, que no estén calificados bajo la figura de “grandes contribuyentes”.

Esta obligación puede ser cancelada en un máximo de dos cuotas de igual valor. El Ministerio fijó las fechas de los plazos máximos, que también dependen de los dos últimos dígitos del NIT (sin número de verificación para el primer pago y el último dígito del NIT para el segundo pago.