Comprar con tarjetas de crédito será más barato para la mayoría de colombianos. ¿Cuál fue el origen de esta decisión y en qué puede desembocar?

Se podría argumentar que los bancos enviaron un mensaje contundente la semana pasada: no quieren que la gente se endeude más, sino que le sea más fácil pagar si se tiene que contratar un crédito. Ciertamente, no hay otra explicación al analizar la llamada ‘guerra de las tasas’ que empezó luego de que siete entidades financieras anunciaran reducciones en sus gravámenes para tarjetas de crédito, fijándolos entre 20% y 25%.

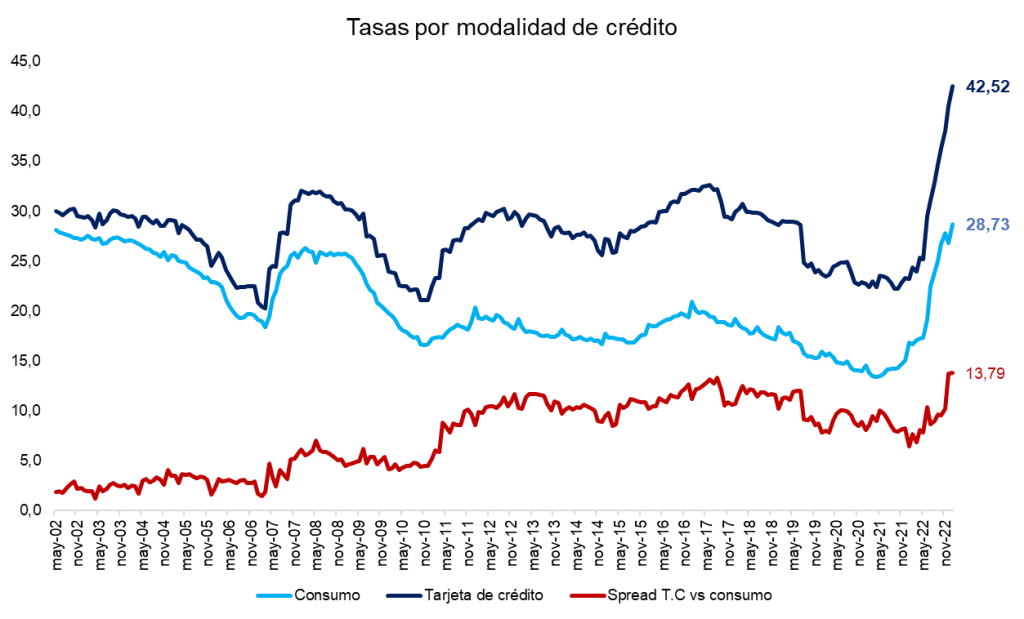

Lo cierto es que las siete entidades en cuestión manejaban números ligeramente elevados en comparación a la tasa de usura, fijada en 46,26% efectivo anual hasta finales de mes por la Superintendencia Financiera de Colombia (SFC). En su orden, Scotiabank Colpatria (46,24%), Banco de Bogotá (46,23%), Bancolombia (46,20%), Banco de Occidente (46,11%), Banco Pichincha (46,06%), Davivienda (45,93%) y BBVA (45,86%).

Dicho panorama nos devuelve a una coyuntura registrada antes del 2006, cuando los bancos cobraban por la tarjeta de crédito tasas solo un poco por encima de los intereses de consumo, según recalcó en su cuenta de Twitter el gerente de inversión y estrategia de Alianza Valores, Felipe Campos, quien además recalcó que esta reducción no implica que las tasas estén históricamente bajas, por lo que recomendó seguir cuidando el uso de estas modalidades de crédito.

Ese cambio sugirió el fin de la política monetaria contraccionista que tuvo lugar en Colombia entre 1997 a 2001, motivada por el desequilibrio financiero que sufrió el país en ese entonces, para luego migrar a una política expansionista que se hizo presente entre 2002 y 2005, periodo en el que los bancos aplicaron una medida similar a la actual.

Para el cuarto trimestre de 2005, la economía colombiana había finalizado un ciclo de recuperación que dio inicio en 2003. De acuerdo con una investigación del economista Salomón Kalmanovitz, las acciones en el campo de la seguridad lideradas por el gobierno de Álvaro Uribe Vélez dieron lugar a una mejora sustancial de las expectativas de empresarios y consumidores.

“En 2003 la economía se caracterizó por la aceleración del crecimiento como resultado de un mayor dinamismo de la demanda interna y de la paulatina recuperación de la demanda externa. Tuvo lugar entonces una expansión importante de los sectores de bienes transables (industria, minería, agricultura de exportación) y no transables (construcción y servicios)”, añadió.

Asimismo, Colombia registró una de las tasas de crecimiento más altas de América Latina en ese mismo año, con 3,64% frente al 1,5% de la región, y el PIB per cápita aumentó en 1,7 puntos porcentuales, después de más de cinco años de decrecimiento. La situación fue parecida en 2022, cuando el país obtuvo un crecimiento de PIB de 7,5%, siendo la economía de mejor desempeño en la región.

Convierta a Forbes Colombia en su fuente habitual de Economía y Finanzas

No obstante, la inflación de 13,12% con la que cerró 2022 llevó al sistema financiero a tomar medidas drásticas con el aumento de las tasas de interés, con el fin de dar un respiro a la economía al provocar una rebaja en el consumo… pero el encarecimiento de los precios de la canasta familiar llevó a los colombianos a alzar la voz, pues el dinero ya no es suficiente para las compras más básicas de un hogar. Al parecer, los bancos captaron el mensaje.

“Frente a la actual situación económica, una decisión como la que tomamos implica un esfuerzo aun mayor en educación financiera y en hacer llegar un llamado a nuestros clientes para que sean muy responsables con el consumo a pesar de las tasas más bajas, de tal forma que no crezcan los indicadores de cartera vencida, indicador que monitoreamos permanentemente para garantizar una cartera estable y sana”, dijo a Forbes el presidente de Bancolombia, Juan Carlos Mora.

El ejecutivo agregó que la decisión de bajar sus tasas en cerca del 50% de las tarjetas de crédito vigentes es producto de escuchar las necesidades de los colombianos, siendo conscientes de la realidad del país y con la prioridad de cuidar su bienestar financiero. “Justamente, venimos evolucionando en el diseño de productos basados en el concepto de bienestar y en una asesoría responsable que nos permita alcanzar un sano equilibrio entre las necesidades de las personas y su salud financiera”, añadió.

Siga a Forbes Colombia desde Google News

Por su parte, el presidente del Banco de Bogotá, Alejandro Figueroa Jaramillo, sostuvo que “hoy no somos ajenos al contexto inflacionario actual, y ratificamos nuestro compromiso con los hogares por medio de la reducción en las tasas de interés de tarjetas de crédito, a fin de impulsar y facilitar el acceso a bienes y servicios esenciales. Continuaremos trabajando en el fortalecimiento de nuestro portafolio para responder a las necesidades de los colombianos y ser su aliado en todo momento”.

El presidente de la Asociación Nacional de Empresarios de Colombia (ANDI), Bruce Mac Master, comentó que es posible tomar esa decisión en este momento. Para el directivo, no hay la menor duda de que la situación actual es muy especial, casi que nunca vivida en términos económicos, y eso da la obligación de imaginar medidas extraordinarias. “Al haber tomado esta decisión, los bancos se han considerado parte de la solución y que pueden aportar un grano de arena, lo que nosotros consideramos profundamente positivo”, destacó.

Por otro lado, el economista principal de Scotiabank Colpatria, Sergio Olarte, explicó a Forbes que con esta medida se está apoyando a que el consumo básico de los hogares se pueda mantener y las familias puedan sobrepasar la desaceleración de la economía. Sin embargo, hay que tener en cuenta que dentro del buen trato de la educación financiera es necesario entender que el gasto debe ser responsable y que hay una tasa de interés que se debe pagar.

“Lo que se está buscando es estimular y apoyar a que los hogares puedan seguir consumiendo de manera regular sus bienes básicos, no incentivando la aceleración de la economía. El consumo suntuario de la canasta familiar seguirá a tasas históricamente altas, haciendo que se desestimule el consumo e incentivando el ahorro de las familias”, concluyó.