Las trampas en el SOAT y los seguros ‘todo riesgo’ se han convertido en un dolor de cabeza para las compañías aseguradoras. Si bien hay claridad sobre cómo se produce el fraude, las claves para detenerlo no están del todo claras.

Cuando usted compra carro en Colombia tiene dos opciones: se queda únicamente con el Seguro Obligatorio contra Accidentes de Tránsito (Soat) o adquiere una póliza adicional a la que puede acceder voluntariamente cada año para protegerse contra todo tipo de riesgo, incluyendo robos, accidentes y daños a terceros. Muchas veces estas alternativas no se utilizan solamente por precaución, sino que también son herramientas típicas para ‘jugaditas’ o ‘torcidos’. Estos dos casos registran los mayores índices de fraude en seguros.

Lo cierto es que hay dos grandes ámbitos de fraude en los seguros de automóviles: el primero viene desde la oferta, y aquí el asunto apunta a la costumbre de comprar el SOAT mediante pagos virtuales, donde se corre el riesgo de caer en manos de suplantadores que, haciéndose pasar por aseguradoras o intermediarios, hacen los cobros inmediatos.

“El problema es que se hacen mediante pasarelas de pago no autorizadas o pidiendo plata a cuentas personales. Es ahí donde la falta de educación financiera hace que los usuarios caigan en esa trampa, siendo víctimas de gente que cobra sin tener idoneidad o licencia para venderlos”, explicó a Forbes el CEO de Figuro, Juan Camilo González.

El segundo ámbito tiene que ver en el uso que se hace del seguro, pues algunos usuarios buscan vacíos o reclamaciones que no deberían haberse hecho. Esto suele pasar mucho con el Soat, donde accidentes personales terminan vendiéndose o justificándose como si fueran de tránsito, aspectos que no cubre dicho seguro.

El Soat está muy delimitado en sus coberturas, pues solo atiende afectaciones físicas a las personas involucradas en accidentes con vehículos. Por el contrario, los seguros todo riesgo pueden tener coberturas más amplias de daños a terceros, al vehículo, e incluso otro tipo de coberturas de responsabilidad civil, por lo que los tamaños de fraudes pueden ser mucho más altos.

Se configura un fraude

Basta con un ejemplo: si usted tiene un seguro todo riesgo que le cubre hasta $1.000 millones de daños a terceros, y estrelló su carro contra una casa, puede utilizarlo para pagar todas las afectaciones que haya hecho a la vivienda en cuestión. En este caso, según detalló González, el fraude probablemente termina siendo más alto, porque usted podría poner reclamaciones más elevadas sobre bienes y solo necesitaría una factura que muestre dónde fue el daño.

“Si los daños valen $30 millones, usted puede pasarlos por $70 millones u $80 millones, además de lo que pueda haber en reparaciones a autos con repuestos que valen mucho más de lo normal. Ahí se explica la diferencia entre tamaños”, añadió.

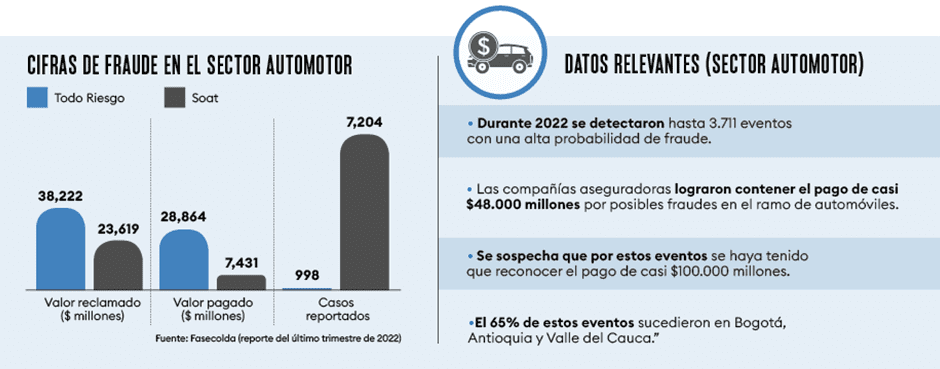

Según cifras de la Federación de Aseguradores Colombianos (Fasecolda), se reportaron hasta 7.204 casos de fraude en el SOAT y 998 en los seguros ‘todo riesgo’ durante el último trimestre de 2022. En ese mismo periodo, las reclamaciones por estafas y engaños ascendieron hasta $23.619 millones en el primer caso y $38.222 millones en el segundo, aunque solo se pagaron $7.431 millones y $28.864 millones respectivamente.

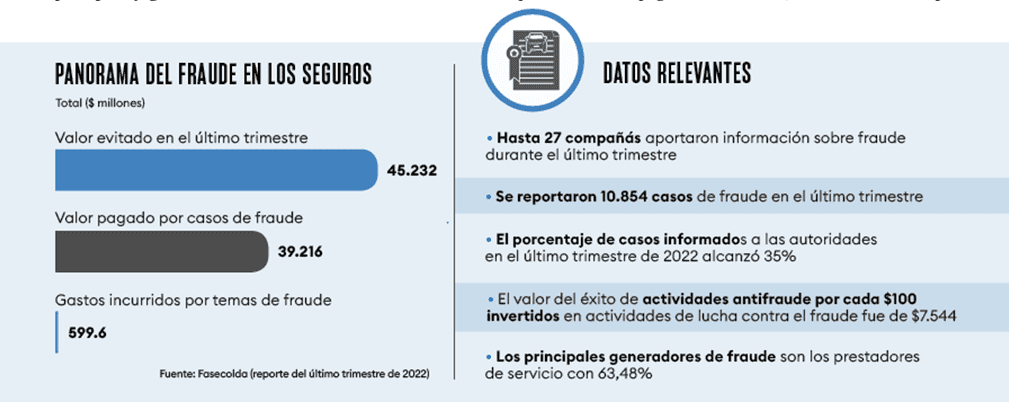

En el caso del Soat, ese valor representó 18,9% del monto pagado por casos de fraude en la totalidad de la industria aseguradora, que ascendió a $39.216 millones entre octubre y diciembre de 2022. Con respecto a los seguros ‘todo riesgo’, el porcentaje que representó del total remunerado por el sector alcanzó 73,6%.

La gerente de Operaciones y Movilidad de Seguros SURA, Ana Marcela Rincón, comentó que el fraude más común se presenta en pérdidas totales por daño y hurto con explicaciones sin argumento sobre los hechos que rodean la reclamación, los cuales no dan certeza de lo que realmente pudo ocurrir frente a las situaciones de tiempo, modo y lugar del accidente, de acuerdo con lo requerido en el artículo 1077 del Código de Comercio de Colombia.

Dicho artículo detalla que el asegurado debe demostrar la ocurrencia del siniestro, así como la cuantía de la pérdida, si fuere el caso. Por otro lado, el asegurador deberá demostrar los hechos o circunstancias excluyentes de su responsabilidad, aunque ahí viene otro de los grandes problemas que aquejan a la industria: los principales generadores de fraude suelen ser los prestadores del servicio, alcanzando 63,48% de los casos en general según Fasecolda.

El fraude de los prestadores de servicios consiste en que, al atender accidentes de tránsito reales, piden a los pasajeros que vayan al hospital y se hagan examinar, así no les haya pasado nada. Lo anterior provoca que pasen reclamaciones por el doble o triple del valor de atención al usuario.

“Eso termina inflándose para hacer la reclamación, y la razón es que las aseguradoras son pagadores inmediatos, a diferencia del resto de actores de la salud, entonces hacen la reclamación y de una tienen el dinero, por lo que pueden pasar dos veces la factura y no pasa nada”, recalcó González.

A esto hay que agregarle los amparos de pérdida total, daños y responsabilidad civil. Al respecto, la gerente de Legal, Sostenibilidad y Compliance de Allianz Colombia, Tatiana Gaona, subrayó que este apartado cuenta prácticas como asegurar vehículos no aptos para ser asegurados, que tienen un daño mecánico, que poseen un valor comercial diferente al asegurado, o que se encuentran en garantía de una deuda, además de montar siniestros con carros que se encontraban en perfecto estado.

Factores de riesgo

A pesar del descuento de 50% que el Gobierno autorizó para 14 categorías de vehículos en el precio del SOAT, definidas en el Decreto 2497 de 2022, las modalidades restantes experimentaron un aumento de 11,7% con respecto a los valores nominales anuales desde el 1 de enero. Esto es problemático si se tiene en cuenta que, incluso antes de este incremento, hasta 47% de los 17,8 millones de vehículos que componen el parque automotor de Colombia no cuentan con este seguro, pese a ser obligatorio.

Por otro lado, la inflación de 2022, que cerró en 13,12% y superó niveles que no se registraban desde marzo de 1999, unida a los índices de accidentalidad vial, la Tasa Representativa del Mercado (TRM), problemas de movilidad en las ciudades, tiempos de suministro de repuestos, los costos de los fletes y la oferta limitada de vehículos, habría tenido un impacto importante en los seguros ‘todo riesgo’, cuyo valor habría aumentado más de 100% para 2023.

Mientras que los tres últimos factores mencionados previamente se han ido solucionando a medida que se suaviza la crisis global de suministros, uno de los más preocupantes tiene que ver con la accidentalidad en las vías y carreteras de Colombia, y es que el informe anual de la Agencia Nacional de Seguridad Vial (ANSV) registró 37.357 muertos y 29.093 lesionados en todo el país para 2022, cifras que crecieron 32,97% y 39,70% respectivamente en comparación con 2021.

Siga a Forbes Colombia desde Google News

Con esto en mente, tanto Gaona como Rincón destacaron que la situación económica del país, así como variables macro como las altas tasas de interés y la inflación pueden incrementar las probabilidades de fraude en esta clase de seguros. Se estima que estas estafas podrían crecer aproximadamente un 10% este año.

Al mismo tiempo, Rincón señaló que el fraude incrementa el monto pagado en reclamaciones, lo que representa para el cliente un posible aumento en el costo que debe pagar por la prima, que afecta la siniestralidad de la compañía, generando enriquecimiento sin justa causa para la persona que se está lucrando con este delito.

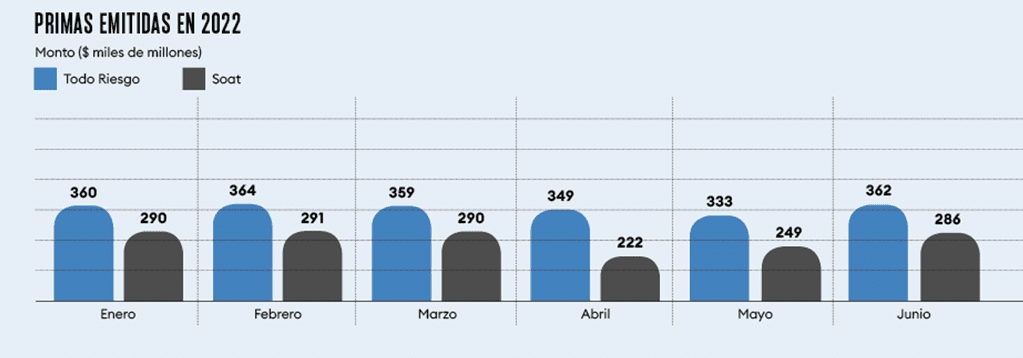

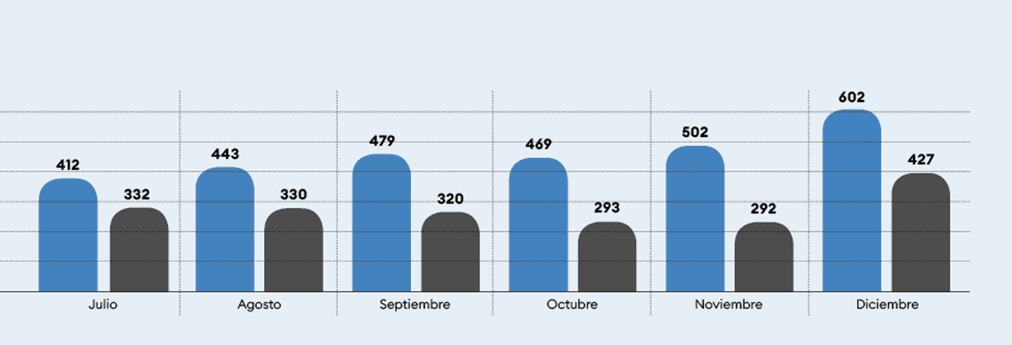

Esto es importante si se observa la evolución de las primas de este ramo en particular, que han presentado un incremento sustancial en 2022 con respecto a años anteriores en respuesta al endurecimiento de las condiciones macroeconómicas del país.

Al analizar la variación de los montos emitidos a lo largo del año pasado, las cifras reveladas por Fasecolda arrojaron un aumento de 67% en el caso del seguro ‘todo riesgo’, que pasaron de $360.000 millones en enero a $602.000 millones en diciembre, y 47% para el Soat, que subió de $290.000 millones a $427.000 millones.

“Históricamente, diciembre ha sido uno de los meses del año con mayor dinámica comercial para la industria de automóviles en términos de venta de vehículos nuevos y usados, lo que se traduce directamente en un comportamiento al alza en comercialización de seguros de automóviles en el país”, añadió la gerente de Operaciones y Movilidad de Seguros SURA.

Por su parte, Gaona detalló que el seguro puede considerarse como una mutualidad, es decir que, al momento de un siniestro, los clientes reciben el dinero que se cobra en primas a todos los demás asegurados de una compañía. Por eso, cuando una persona comete fraude y cobra una indemnización que no le corresponde, afecta no solo a la aseguradora, sino también a todos los demás clientes, pues cuando una compañía de seguros no alcanza el nivel mínimo de utilidad, se ve obligada a subir los precios.

¿Cómo controlarlo?

Si bien puede haber controles de cara a la persona que toma el seguro, se necesita más control de cara a los que termina facturándole a la aseguradora. Desde el SOAT hasta los seguros ‘todo riesgo’ tienen que ver con ambulancias, clínicas, talleres de repuesto, avaluadores de daños a tercero, y los que mandan la factura de reparación.

“Es la cadena de personas que hacen esas reparaciones o que ponen el precio, y ahí no hay suficiente control, entonces deben aumentar la vigilancia para asegurarse que los precios sean de mercado y no precios inflados, no solo desde el usuario sino hasta el final, asegurándome que voy a pagar el valor justo”, sentenció González de Figuro.

Para el ejecutivo, esto incluye aspectos sobre evidencia documental del daño, dos o tres cotizaciones de la reparación del daño y un sistema descentralizado para tener más información en relación al justo pago sobre el siniestro. Un ramo adicional donde se está concentrando el trabajo de startups y aseguradoras es el paso de los vehículos por peritazgo antes de aprobar el monto final.

“Lo que va a pasar es que, por la subida de los precios, mucha gente no va a contratar pólizas, y eso va a ser más difícil hacer fraude, aunque no lo va a eliminar”, dijo a Forbes el vicepresidente de vehículos de la Federación Nacional de Comerciantes (Fenalco), Eduardo Visbal.

Para el ejecutivo, prevenir el riesgo de fraude también implica que las aseguradoras deben mejorar el control de los riesgos que se aceptan desde la suscripción, tener un mejor conocimiento del cliente y realizar las denuncias ante las autoridades competentes de este tipo de delitos.

Convierta a Forbes Colombia en su fuente habitual de Economía y Finanzas

En estos casos, las autoridades con mayores casos informados en el último trimestre de 2022 fueron la Superintendencia Nacional de Salud con 2.994 fraudes reportados, seguida de los ministerios ligados a estas competencias con 409 casos, y la Fiscalía General de la Nación con 387 casos.

Paralelo a esto, las propias aseguradoras han desarrollado sus propios programas de protección. Desde 2018, Seguros SURA implementó un software de detección de fraude basado en Inteligencia Artificial que les permite evaluar todas las reclamaciones de autos para detectar automáticamente los siniestros sospechosos. De acuerdo con Rincón, esto les ha permitido ser más efectivos en la detección de fraude y mejorar los tiempos de atención.

Por su parte, Allianz ha implementado mecanismos como inspecciones previas al momento de asegurar un vehículo, revisiones de historial de siniestros del solicitante, incrementos de los estudios de siniestros que presenten alerta de fraude, así como capacitaciones constantes a los equipos de trabajo para la identificación de indicadores de estafa en siniestros que ameritan revisiones adicionales.

“Cuando un asegurado comete fraude, básicamente está obligando al resto de sus pares a que asuman las pérdidas económicas derivadas de esta falsa indemnización, a través de un incremento en los precios de las pólizas. Con el fraude, perdemos todos”, concluyó Gaona.

En esta lucha queda un largo camino por delante. Para salir victoriosos se requiere de muchos factores que escapan al control de los actores del sector. Más allá de las herramientas de las que dispongan las empresas aseguradoras, el hecho de que usted o yo no juguemos con estos recursos ni busquemos la trampa del sistema puede hacer una gran diferencia.

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de marzo. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.