Los avances que se han logrado en open banking a nivel global hacen que Colombia tenga la necesidad de acelerar su implementación. Si bien el Plan Nacional de Desarrollo ya esbozó el camino a seguir, existen aspectos a tener en cuenta en materia de ciberseguridad.

Imagine que usted es un pequeño comerciante con dificultades para pagar las deudas de su negocio. Sabemos que los bancos tradicionales no suelen prestar dinero a perfiles como el suyo, por lo que debe recurrir a formulas ilegales como el ‘gota a gota’ para salir de apuros. No obstante, el Estado colombiano parece estar trabajando en una solución para erradicar este flagelo, donde solo haría falta que el sistema financiero tenga todos sus datos a la mano.

A mediados del año pasado, el gobierno expidió el Decreto 1297 de 2022 con el propósito de regular el open banking o las finanzas abiertas en Colombia, y así permitir que las entidades financieras puedan perfilar mejor a los usuarios y desarrollar estrategias con instituciones de otros sectores. Para lograrlo, lo primero que se debe hacer es combatir la percepción de riesgo.

Según explicó el CEO de la Agencia Analítica de Datos de Bogotá (Ágata), Manuel Riaño, los ejercicios que ya ha realizado la institución con entidades bancarias y fintechs ha revelado una hipótesis muy marcada: los actores del sector financiero piensan que van a recibir datos de personas sin bancarización y que nunca han tenido un crédito en la vida, pero muchas veces, entre 85% y 90% del total son usuarios que han sido reportados en Datacredito.

Por otra parte, esta estrategia no solo implica compartir los datos, pues también se vuelve fundamental entender cómo habilitar más facultades al sector financiero. También hay que tener en cuenta que queda a potestad del usuario decidir si quiere compartir su data con terceros, según la managing director & Partner y Office Leader de Boston Consulting Group (BCG), Juliana Sguerra. Este no será un tema menor, pues cómo lograr la autorización del consumidor, de tal manera que sea consciente de cuál es la información que va a compartir y con quién, hace que los bancos y a las entidades financieras deban moverse rápido en temas de implementación.

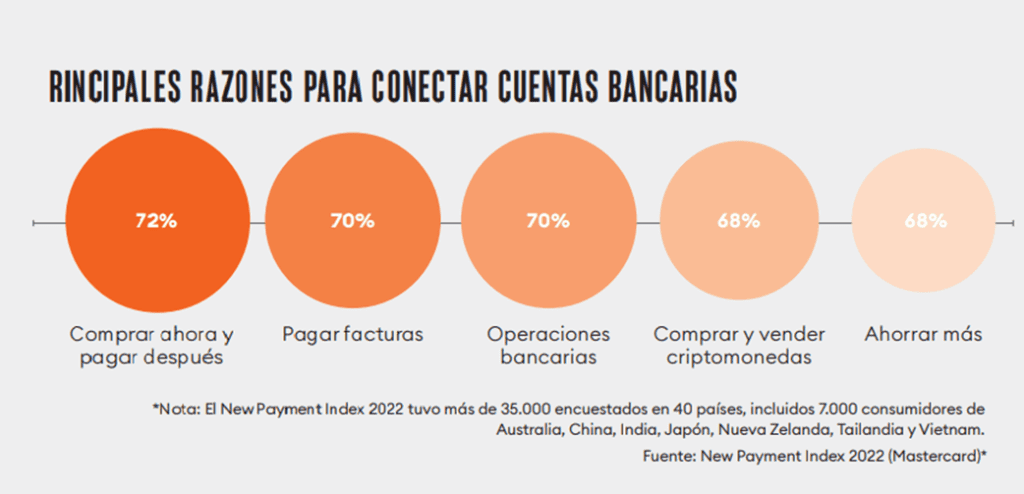

Nada más hay que ver cómo está el panorama a nivel internacional. A pesar de que solo 58% de los consumidores ha oído hablar de open banking, son más los que la utilizan de lo que creen, según el último Índice de Nuevos Pagos elaborado por Mastercard. El reporte también destacó que hasta 81% de los 35.000 encuestados en más de 40 países detallaron que utilizan herramientas digitales para al menos una tarea financiera, mientras que 50% lo hace con cinco o más.

Al respecto, el presidente de Asobancaria, Jonathan Malagón, admitió que “estamos a destiempo con la reglamentación”, pues apenas se están configurando las mesas de trabajo con el Gobierno Nacional. En medio de este proceso, tanto Malagón como el superintendente financiero, Jorge Castaño, calificaron como “el impulso más importante y un primer gran paso” que el Plan Nacional de Desarrollo reconociera que ese es un punto en el que se debe trabajar en esta administración.

En los artículos 71 y 75 del documento, que apuntan al derecho a los esquemas de datos abiertos para la inclusión y portabilidad financiera, se habilita al consumidor para solicitar el traslado de sus productos financieros, así como su información general y transaccional, de una entidad vigilada por la Superintendencia Financiera de Colombia (SFC) a otra. Esto no solo promueve la competencia y la innovación para la inclusión financiera y crediticia, sino que también demanda que las entidades estatales brinden acceso a toda información que pueda ser empleada para facilitar el acceso a productos y servicios. Para Castaño, esto permite pasar de “un mundo voluntario a uno obligatorio”.

Sguerra explicó que, si el PND está planteando que este ecosistema sea obligatorio, le da un nivel diferente al decreto ya publicado, que apenas está invitando a las entidades a “subirse al bus” del open banking. “El decreto no les está dando una fecha en la que tienen que estar montados, es más bien una invitación. En cambio, en el PND le daría celeridad al cambio y un estándar de la data a compartir”, añadió.

Castaño también reveló a Forbes que la SFC tiene un programa de trabajo que se encuentra en fase de selección para determinar quién será el acompañante externo de todo el proceso, que va a ser financiado por una multilateral que todavía está por definir. Así se establecería la estructura que Colombia necesita en materia de open banking.

Configurando un esquema

Según Riaño, se necesita un punto de arranque para ver cómo funciona la estrategia. Hoy en día, el ejemplo más claro es la meta del Gobierno Nacional anunciada el pasado 28 de marzo, que consiste en otorgar un millón de créditos a pequeños empresarios que no han accedido al sector financiero formal, perfiles más vulnerables al ‘gota a gota’. De ese total, Ágata espera aportar 10.000 este año a partir de pruebas piloto que le servirán al Gobierno “para poner el resto al mismo público”.

“Las políticas crediticias del sector financiero hacen que automáticamente los cancelen y digan que no son sujeto de crédito. Lo que queremos demostrar acá es que, en la vida real, estas personas sí están pagando”, dijo el directivo a Forbes.

Esto implica que el sector financiero debe ser todavía más riguroso y definir cuáles van a ser los primeros casos de uso de datos que se quieren compartir y para qué. En esta labor, Sguerra recalcó que todo el uso de interfaces de programas de aplicación (API por sus siglas en inglés) entre entidades financieras para hacer intercambio de información se vuelve “muy importante”.

El problema es que todos los bancos tienen sistemas diferentes que impiden la comunicación uno a uno, obligándolos a ponerse de acuerdo sobre cómo entregar y recibir la data. Lo más fácil es hacerlo a través de las API y es ahí donde los actores del sector financiero están empezando a crear sus marketplace para intercambiar información con terceros, de tal manera que sea más estandarizado y permita ese proceso entre entidades.

“Como banca voy a tener que ser capaz de generar un API y exponer la data que voy a entregar. Yo como tercero tomo esos datos de un marketplace, entonces debo desarrollar la habilidad de crear mis propias API, pero también conectarme a las de terceros para armar un perfil más completo de los usuarios, no solo de la información que está el buró de crédito sino de todo el sistema”, subrayó.

Siga a Forbes Colombia desde Google News

A juicio de la experta de BCG, los bancos grandes ya tienen esas capacidades y pueden ayudar a terceros, como fintech y billeteras digitales, para prestar servicios de open banking. A su vez, estas últimas podrían ayudar a los bancos medianos y pequeños que no sean tan buenos procesando la data a ganar información, teniendo en cuenta que van más rápido en velocidad de desarrollo.

Sobre este tema, el presidente de Bancolombia, Juan Carlos Mora, mencionó que esa ya es una capacidad que empieza a aparecer en el mercado. No obstante, a juicio del ejecutivo, avanzar en los datos abiertos como concepto más amplio implica que el open banking sea apenas “un proceso o una parte” de toda la estrategia.

En esto estuvo de acuerdo el presidente de BBVA Colombia, Mario Pardo Bayona, que además de recalcar la importancia del open banking, sostuvo que “lo que es igual de relevante para el resto de sectores es el open data”.

“Nosotros tenemos unas visiones globales, y lo que hemos visto en otras geografías es que el open banking hace más fácil a los clientes seleccionar sus aliados financieros. Por ello consideramos que, cuanto más avancen todos los sectores en que los usuarios puedan elegir quienes son sus aliados, será muy positivo, pues son ellos quienes deben determinar con quién se comparte su información y con quién no”, señaló Pardo.

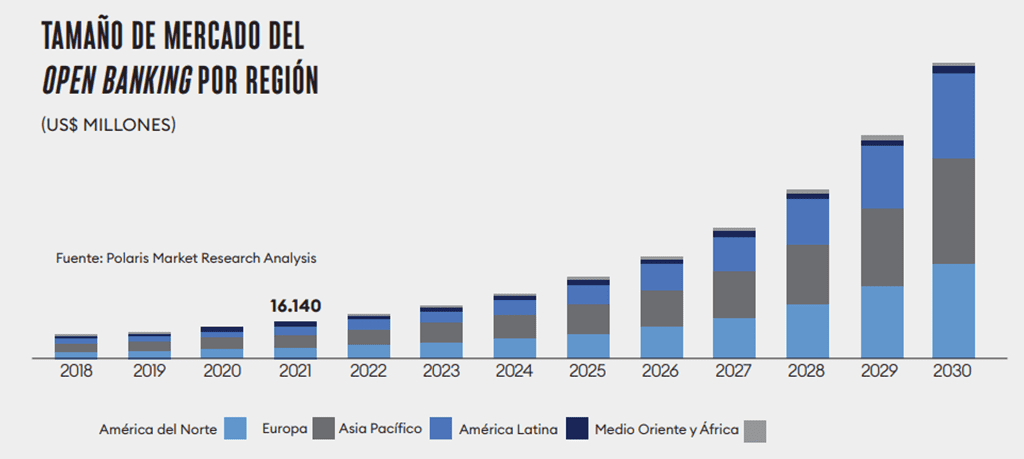

Este panorama hace más fácil entender por qué el mercado mundial de open banking se valoró en US$16.140 millones en 2021, cifra que se espera crezca a una tasa anual del 26,8% hasta 2030. Según un análisis de la consultora Polaris Market Research, la creciente demanda de un mercado de banca abierta estaría impulsada por el uso cada vez mayor de plataformas en línea para diferentes pagos, que incluye compartir y transferir información financiera en formato electrónico.

Es importante entonces tener la ciberseguridad al frente, pero los actores del sector financiero creen que “cada vez vamos a ir avanzando más e ir integrando capacidades”. De hecho, según el presidente de Bancolombia, esto ya está sucediendo.

Open data y ciberseguridad

Hablar de open data no implica circunscribir esto exclusivamente a la información financiera, sino incluir los datos de todas las industrias. De ahí que una de las principales restricciones a la inclusión financiera, más que el capital, sea la información. Con eso en mente, los expertos consultados por Forbes detallaron que, si existiera un conocimiento detallado del cliente, los niveles de profundización del crédito serían mucho más grandes y completos.

“Esta apuesta de open data, que trasciende a la de open banking, va a permitir que en Colombia se pueda compartir, durante los próximos años, de manera más efectiva la información y se pueda sacar provecho de todos aquellos registros en distintas industrias y convertirlo al final del día en la posibilidad de maximizar los niveles de crédito”, detalló Malagón.

Lo anterior, de acuerdo con Riaño, comprende la combinación de varios elementos: el primero es que va a ser más fácil trabajar de la mano de los datos que ya tienen las entidades financieras y abrirse así a la aplicación y al uso común de esa data. El otro tema, muy distinto al anterior, es el uso de otra información, como la que se trabaja desde actores como Ágata, que es recolectada principalmente por entidades públicas.

En ese caso particular, hay una ruta crítica para garantizar que esa información se puedan utilizar haciendo uso de la Ley de Protección de Datos de Habeas Data hasta llegar a ofrecerle un crédito al potencial cliente. En ese camino es clave contar con “autorizaciones explícitas y absolutamente claras desde el momento en que se recoge la información”, según Riaño. El problema es que así no se suele operar en el sector público, pues no necesitan hacerlo para los usos que se le suelen dar, lo que plantea un reto importante para el millón de créditos que quiere dar el Gobierno Nacional para combatir el ‘gota a gota’.

Independientemente del sector y su naturaleza, se deben analizar las particularidades de las tecnologías que se están utilizando, y así encontrar los eventuales riesgos que puedan enfrentar para tomar las medidas necesarias y garantizar una adecuada protección de la información y los datos personales, según explicó Germán López, coordinador del Tanque de Análisis y Creatividad de las TIC (TicTac), centro de pensamiento de la Cámara Colombiana de Informática y Telecomunicaciones (CCIT).

En esa línea también se deben identificar los eventuales riesgos para el sector financiero, y así establecer las medidas y controles necesarios para atenderlos de manera eficiente, dependiendo tanto de la tecnología como del modelo de negocio.

“En este sector, gracias a los avances en inteligencia artificial, análisis de datos y modelos predictivos, es posible atender rápidamente posibles incidentes y garantizar altos estándares de cumplimiento en protección de información y datos personales de cara a los consumidores financieros”, añadió el experto.

Para lograrlo, es “especialmente importante” promover sistemas de gestión de seguridad de la información y estrategias de ciberseguridad que permitan anticipar eventuales riesgos y atender incidentes de manera rápida para minimizar su impacto, según señaló López. Esto teniendo en cuenta que el open data tiene el potencial de convertirse en una herramienta valiosa para promover la inclusión financiera en el país y mejorar la calidad de vida de los ciudadanos, especialmente aquellos con menos acceso a la banca y a servicios digitales.

Sguerra complementó esta idea asegurando que se debe garantizar la existencia de un lineamiento y protocolos adecuados para que, una vez la entidad financiera entregue esa data, el tercero que la reciba la cuide tan bien como el usuario.

“Sí va a ser muy sensible el manejo de esa data compartida, pero uno pensaría que el nivel de cuidado que tienen los bancos hoy con la data será el mismo que tendrán con la data de otros. Por eso hay que garantizar que todo el ecosistema tenga un mínimo de ciberseguridad para tratar estos temas”, concluyó la directiva de BCG en diálogo con Forbes.

En principio, cualquier sector de la economía puede ser vulnerable a ciberataques, independientemente de si se trata de empresas o entidades públicas. Incluso, los ciudadanos también son víctimas de estas prácticas. Lo importante es que, desde la posición de cada uno de estos actores en el ecosistema de gobernanza de datos y seguridad digital, se adopten medidas y controles necesarios para garantizar estándares adecuados de protección de la información.

Aquí lo relevante es que todos los involucrados tengan opciones para protegerse de ataques cibernéticos, y esa es una tarea que deben tomarse muy en serio: los clientes, los reguladores y la sociedad lo exigen.

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de abril. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.