El sistema financiero está en problemas. A la caída en utilidades de los bancos se suma una baja rentabilidad financiera en general, así como indicadores de solvencia poco alentadores y tasas de interés altas en créditos vitales para personas y empresas. ¿Cómo están manejando la marea los banqueros?

Si usted está buscando invertir en un CDT y obtener rentabilidades altas, puede que este sea el momento que estaba esperando: a junio, la tasa promedio de captación fue de 14,27% efectivo anual, cifra que ha crecido desde entonces. ¿Qué está pasando?: que los bancos han tenido que captar a más largo plazo para cumplir con los indicadores de fondeo mínimos.

Actualmente, los bancos enfrentan un problema grave ligado a su margen de intermediación (la diferencia entre la tasa a la que prestan y la tasa a la que captan). Por ejemplo, si un banco le presta con un gravamen de 20% para comprar un carro, va al mercado y capta esa plata emitiendo un CDT al 12%: el margen de intermediación es de 8%. Ese indicador alcanzó mínimos históricos este año.

Según el presidente de Asobancaria, Jonathan Malagón, esa caída en el margen de intermediación tiene que ver con la entrada en vigor de mayores exigencias en el Coeficiente de Fondeo Estable Neto (CFEN). Esta es una medida implementada por la Superintendencia Financiera de Colombia (SFC) que, en resumidas cuentas, intenta forzar a los bancos a cambiar fondeo inestable y de cortísimo plazo como las cuentas de ahorros y corrientes, por fondeo estable de largo plazo, como el de los CDTs y los bonos.

“El CFEN ha hecho que los grandes bancos emitan CDTs como locos, y ha hecho que las tasas de dicho producto se disparen desde junio luego de bajar muy fuerte a principio de año”, explicó a Forbes el vicepresidente financiero de BTG Pactual, Juan Camilo Velásquez. En este primer semestre Itaú, Davivienda, GNB Sudameris y los cuatro bancos del Grupo Aval (Bogotá, Popular, Occidente y AV Villas), tenían un CFEN por debajo de 110% según datos de la SFC. Así las cosas, los principales bancos del país parecen estar en problemas para cumplir la nueva normativa.

La SFC cambió los ponderadores del CFEN a mediados de abril a través de la Circular Externa 013 de 2023, y otorgó una gabela de dos años hasta el 2025 para utilizar unos parámetros más flexibles. Sin embargo, el alivio duró tres semanas máximo, pues los bancos se dieron cuenta que necesitaban plata al costo que fuera, y por eso empezaron a pagar más tasas en CDT en cerca de 200 a 300 puntos básicos. Esto ha afectado su rentabilidad.

Las cifras

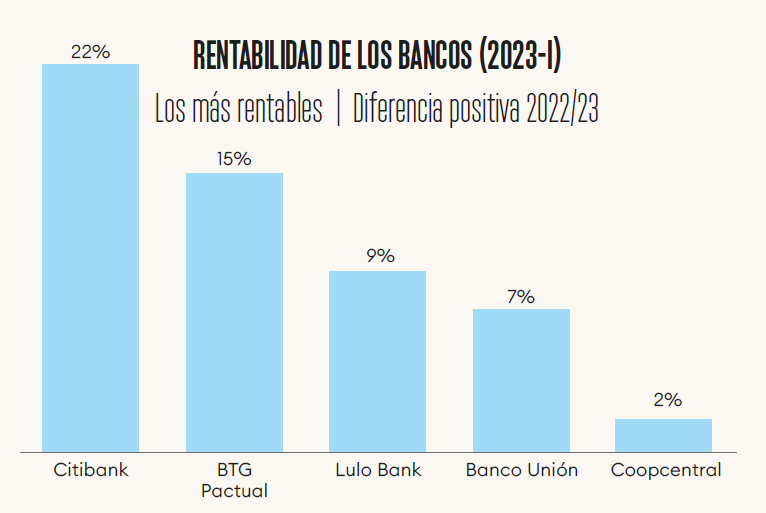

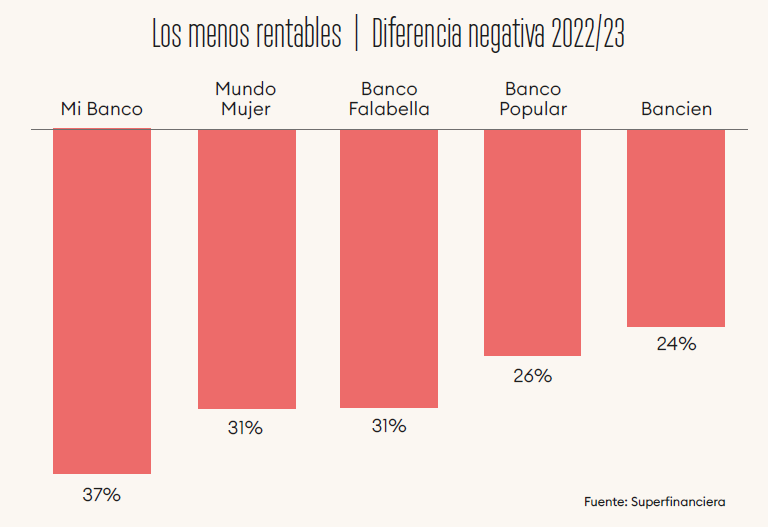

Normalmente, a los bancos se les compara mediante su retorno sobre el patrimonio (ROE por sus siglas en inglés), cifra que revela cuánta utilidad es capaz de generar un banco con su patrimonio, sin importar si es grande o pequeño. Más que el dividendo, este es el verdadero indicador clave para un inversionista, pues le permite saber a ciencia cierta cuáles son los bancos que más retorno sobre el patrimonio le pagan, y así decidir qué acciones comprar. El problema es que, al ver la diferencia entre el primer semestre de 2022 y 2023, se hace evidente que la mayoría de ROE’s está disminuyendo.

Según cifras de la SFC, los únicos cinco bancos que han incrementado su rentabilidad financiera en el primer semestre de 2023 han sido Citibank, BTG Pactual, Lulo Bank, Banco Unión y Coopcentral. El resto han visto cómo disminuye este indicador, dejando al sistema financiero con un promedio de 9,3%, cifra que tuvo una caída de 10 puntos frente a la primera mitad de 2022.

Tanto BTG Pactual como Lulo Bank son casos dignos de análisis: el primero fue el único banco en pasar de ROE negativo a positivo, yendo de -4,6% en el primer semestre de 2022 a 10,7% en el mismo periodo de este año. Según Velásquez, esto se debe a que pasaron de perder $10.019 millones en los primeros seis meses del año anterior a ganar $24.087 millones en la primera mitad de 2023, revelando un crecimiento de 340%.

Lulo Bank incrementó su pérdida pasando de $27.368 millones en el primer semestre de 2022 a $45.912 millones en el mismo periodo de este año. Pese a ello, el ROE no cayó gracias a la capitalización que tuvo el banco en casi US$200 millones por parte de la compañía árabe International Holding Company (IHC) en octubre de 2022. Esto ayudó a que el patrimonio del neobanco pasara de unos $200.000 millones a $450.000 millones en la primera mitad de 2023.

Uno de los que más ha disminuido en este indicador es el Banco Popular, que tuvo una caída de 26 puntos y mucha tensión en su índice de solvencia.

En Colombia, el nivel mínimo de solvencia es 9%. Si se incumple este límite, quedan dos opciones: capitalizar o emitir acciones. Aun así, rozar 10% tampoco es garantía de tranquilidad, pues es suficiente para que una firma calificadora ponga al banco en riesgo.

Los que más se acercan a esa cifra son el Banco Popular y el Banco AV Villas, ambos pertenecientes al Grupo Aval, con una solvencia total de 10,8% y 10,9% respectivamente. Para mitigar el problema, el Banco Popular anunció una emisión de un bono subordinado de $250.000 millones del que una parte se computa como capital adicional, lo que sube la solvencia.

Si observamos las utilidades de los bancos por sí solas, la SFC reportó un total de $5,1 billones con corte a julio, reduciéndose hasta 53,9% real anual frente al mismo periodo del año pasado. Aunque una caída así no es usual, Malagón detalló que está en línea con la desaceleración económica, unas condiciones financieras más estrechas para hogares y empresas, y mora creciente en la cartera de consumo.

Panorama de tasas

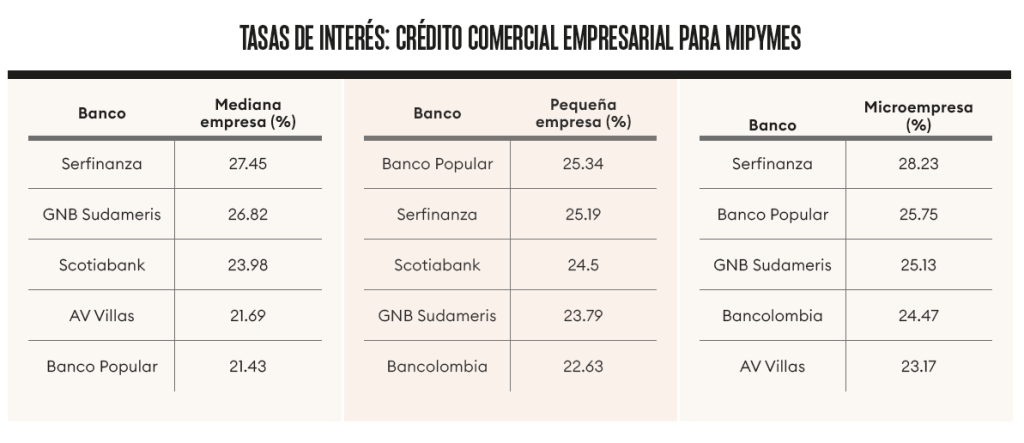

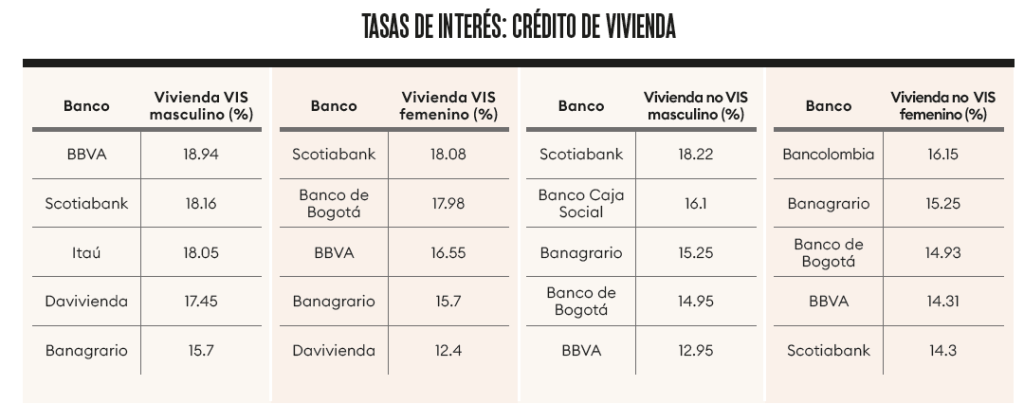

Las tasas de interés de los créditos responden a varios factores de mercado: el primero es la tasa de política monetaria del Banco de la República, que se encuentra en 13,25% desde mayo de 2023, el nivel más alto dese 1999; el segundo es el ya mencionado costo del fondeo; mientras que el tercero apunta al riesgo económico que perciben las entidades, que se ha exacerbado con la caída de la actividad productiva y el consumo de los hogares.

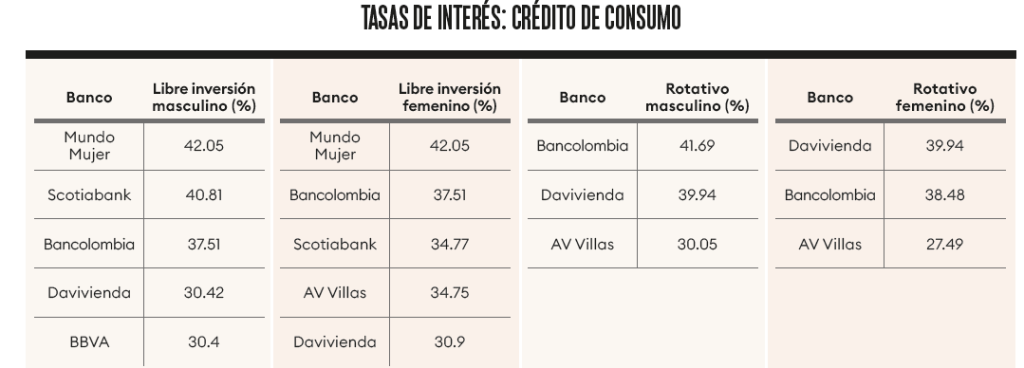

“La política del Banco de la República tiene una lógica restrictiva de crédito. Por eso la tasa de vivienda y los créditos a empresas están en un rango de 20%. A lo mejor consumo está debajo del 40%. Claramente las dinámicas son distintas”, comentó el CEO de Itaú en Colombia, Baruc Sáez.

Precisamente, estos tres casos fueron analizados por Forbes Colombia para mapear el nivel de las tasas de interés de dichos créditos con corte al tercer trimestre del año. En primer lugar, se revisó el crédito comercial empresarial para mipymes con plazo de uno a tres años y garantías del Fondo Nacional de Garantías (FNG); el segundo escenario le apuntó a créditos para adquisición de viviendas VIS y NO VIS con colocación en pesos, plazo a más de 20 años y garantía idónea o no idónea; mientras que el tercero se centró en créditos de consumo rotativos y de libre inversión, con plazo entre 31 días a un año y con garantía idónea o no idónea.

En el caso del crédito empresarial, la garantía del FNG es, técnicamente, un accesorio al crédito, de acuerdo con el vicepresidente ejecutivo de la entidad, Iván Darío Ruiz. El crédito no nace porque la tasa es muy alta o porque la empresa tiene dificultades en el mercado, sino porque le da la capacidad de pago en sí misma por la tasa de interés.

Algo similar está pasando en el sector de la vivienda, donde hay muchos desistimientos de personas que pagan la cuota inicial, pero abandonan al poco tiempo debido al incremento del valor del inmueble y la tasa de interés.

En este escenario se ha registrado una afectación en la capacidad de pago de las personas, con un aumento de 38% anual en los créditos vencidos, dejando en mal estado la cartera de consumo. La directora de Investigaciones Económicas, Sectoriales y de Mercado de Bancolombia, Laura Clavijo, comentó que el crecimiento en los créditos vencidos continuó siendo superior frente al avance nominal de la cartera bruta con corte a junio, lo cual impulsó al alza el indicador de calidad de cartera, que se ubicó en 4,7%.

Lo que sí hacen las garantías es mitigar el riesgo de mercado que puede generar el otorgamiento de un crédito. Si bien el banco percibe un riesgo en el mercado, la garantía del fondo otorga mayor tranquilidad, aunque también viene de la mano con condiciones mínimas de capacidad de pago.

Ruiz también explicó que una garantía idónea, en los casos de créditos de vivienda y consumo, es aquella que es jurídicamente eficaz para su cobro. Esto significa que, en caso tal de que el usuario incumpla con el pago del crédito, el banco pueda iniciar un cobro de esa garantía que pueda ser valorada con características técnicas.

En el caso de las garantías del FNG, la regulación financiera de la SFC las nombra como idóneas de manera directa. Algunos ejemplos destacados son las hipotecas, las prendas, los leasings o las oficinas inmobiliarias.

El futuro

Hacia finales del año, Asobancaria espera que las utilidades de los bancos continúen decreciendo, en línea con la caída esperada de la cartera, que sería de 3,8% en 2023, cifra que contrasta dramáticamente con el aumento de 3,2% de 2022. A esto se suma el aumento en el deterioro de su calidad, que sería de 4,8% en 2023 frente al 3,6% registrado en 2022.

Pese a lo anterior, el vicepresidente financiero de BTG Pactual espera que el cuarto trimestre sea mejor porque, normalmente, el gobierno ejecuta mucho más. A eso hay que sumarle que hay alrededor de $50 billones atrapados en el Banrep, factor que también seca la liquidez de los bancos.

Malagón asegura que la adecuada gestión de riesgos y la anticipación al ciclo económico bajista han permitido que los indicadores de liquidez, solvencia y fondeo estructural superen holgadamente los mínimos regulatorios. “Esperamos que las mejores condiciones económicas y financieras del próximo año permitan un cambio de tendencia en las utilidades de las entidades en 2024”, dijo.

Según el presidente de Asobancaria, los análisis de riesgo que se han hecho desde la entidad no arrojan una alerta significativa que comprometa la estabilidad y la solidez del sector. Los indicadores de liquidez de corto y largo plazo y de solvencia patrimonial seguirán por encima de los mínimos regulatorios, lo que debe dar confianza a los consumidores que han depositado sus ahorros en las entidades financieras. Además, esa adecuada gestión de riesgos permitirá hacer frente a la mayor desaceleración de la cartera crediticia y el vencimiento que se espera durante el último trimestre de 2023.

Los analistas esperan que el sistema financiero termine de dar la vuelta a la situación para el segundo semestre del próximo año, momento en que se espera que las tasas de interés del Banrep hayan bajado “aceleradamente”, entre 300 y 500 puntos básicos. A pesar del panorama poco alentador que reflejan los bancos en 2023, hay una conclusión a recalcar: la solidez de la banca no está comprometida.

#NuestraRevista | Este es un recuento de los artículos publicados en nuestra edición de la revista Forbes Colombia de noviembre. Si desea recibir esta información de primera mano en nuestra revista física, ingrese aquí para suscribirse.