Mejora tu puntaje crediticio con nuestro perfil de estrategias prácticas y efectivas. Conoce los beneficios y las oportunidades que te esperan.

El puntaje crediticio es una cifra que puede parecer abstracta, pero tiene un impacto crítico en nuestras vidas diarias. ¿Sabías que tu puntaje crediticio puede ser la clave para cumplir tus metas financieras, como comprar una casa, un carro, viajar o emprender? Pero ¿qué pasa cuando no es tan alto como te gustaría que fuera? ¿Cómo te afecta el uso del crédito?

Según un informe de DataCrédito-Experian de 2023, se ha observado una desaceleración en las operaciones de crédito durante los primeros 8 meses del año, con una caída del 5,6% en comparación con el mismo periodo de 2022. Sin embargo, las mujeres han demostrado un crecimiento constante en su participación crediticia, con un aumento del 28,6% desde 2021 a 2023, mientras que los hombres solo han visto un aumento del 8,6%. En general, los jóvenes menores de 28 años están accediendo a más créditos, con un crecimiento del 341% en las operaciones de crédito en los últimos dos años. Pero en el grupo de 29 a 35 años, está disminuyendo la participación.

En este contexto, el puntaje crediticio no solo refleja la facilidad de préstamo a la que puedes acceder, sino también tu perspectiva de uso e interacción con el crédito. Pero, ¿qué puedes hacer si tu puntaje crediticio no es tan alto como te gustaría que fuera? En este artículo, exploraremos las 10 maneras en que puedes aumentar el puntaje crediticio y acceder a mejores oportunidades financieras, independientemente de tu perfil.

Las 10 estrategias efectivas para desbloquear oportunidades

El puntaje puede ser una herramienta poderosa para la inclusión financiera. Al utilizar tecnologías avanzadas y datos alternativos, como las redes sociales y las transacciones electrónicas, el puntaje puede ayudar a las personas que normalmente no tienen acceso a los servicios bancarios a obtener crédito. Esto puede ser especialmente útil en los mercados emergentes, donde el comercio electrónico es generalizado.

Con este contexto claro, aquí te dejamos algunos consejos prácticos para mejorar tu puntaje crediticio en Colombia:

- Revisión regular del historial crediticio: Utiliza herramientas como Midatacrédito para conocer tu puntaje y comprender los factores que lo afectan. Por ejemplo, puedes verificar si un retraso en el pago de una factura antigua todavía impacta tu puntaje.

- Administración efectiva de finanzas: Mantén un registro de tus ingresos y gastos, clasificándolos en categorías como prioritarios, frecuentes y esporádicos. Esto te ayudará a cumplir con tus obligaciones financieras.

- Cumplimiento en pagos: Mantenga un historial impecable en sus obligaciones financieras. Un buen comportamiento en tus pagos mejorará el puntaje.

- Evitar deudas innecesarias: Antes de asumir nuevas obligaciones financieras, evalúa tu necesidad real y tu capacidad de pago.

- Control de saldos en tarjetas de crédito: Esfuérzate por mantener bajos los saldos de tus créditos rotativos, idealmente por debajo del 30% del límite de crédito.

- Uso de cuentas bancarias para transacciones: Realiza tus operaciones financieras a través de cuentas de ahorro o corrientes para demostrar una gestión financiera ordenada.

- Inicio temprano en el crédito: Comienza a construir tu historial crediticio con productos financieros básicos, como una tarjeta de crédito de límite moderado.

- Planificación de cuotas de crédito: Programa el pago de tus tarjetas para liquidarlas rápidamente y mantener un alto cupo disponible.

- Restricción en consultas al historial crediticio: Permite que se consulte tu historial solo cuando sea esencial, ya que consultas frecuentes pueden indicar un riesgo para los prestamistas.

- Variedad en tipos de crédito: Incluir distintos tipos de crédito en tu historial, como préstamos personales y tarjetas de crédito, y manejarlos adecuadamente, puede ser beneficioso para tu puntaje.

Recuerda, estos consejos son generales y pueden no aplicarse a todas las situaciones. Siempre es una buena idea hablar con un asesor financiero o un consejero de crédito para obtener asesoramiento personalizado. Por otro lado, aquí hallarás una segmentación por perfil.

- Para jóvenes adultos: Si eres un joven adulto que recién empieza a construir su historial crediticio, una buena opción es solicitar una tarjeta de crédito de bajo límite y usarla con responsabilidad. Esto significa pagar el saldo total cada mes, no usar más del 30% del límite y evitar los intereses y las comisiones. Así, demostrarás que eres un buen pagador y aumentarás tu puntaje.

- Para profesionales: Si eres un profesional que ya tiene un historial crediticio establecido, puedes diversificar tu crédito y acceder a productos financieros más sofisticados, como préstamos personales, hipotecarios o empresariales. Eso sí, debes mantener un historial de pagos impecable, sin retrasos ni moras. También debes evitar endeudarte más de lo que puedes pagar y revisar periódicamente tu reporte crediticio.

¿Por qué es importante el puntaje crediticio?

Tu puntaje crediticio es una medida de tu salud financiera y solvencia. Determina si obtienes préstamos, las tasas de interés que pagas y qué tipo de opciones financieras tienes. Un buen puntaje puede abrirte la puerta a muchas oportunidades y ayudarte a cumplir tus metas financieras. De esta manera, las entidades financieras decidirán si te prestan o no. Por ejemplo, si estás pensando en comprar una casa o un carro, un buen puntaje puede resultar en tasas de interés más bajas, lo que te ahorrará dinero a largo plazo.

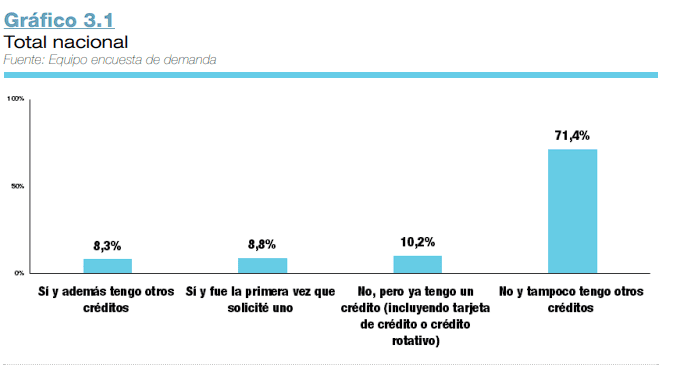

De acuerdo con un reporte de la Banca de Oportunidades, la razón principal por la que las personas evitaron pedir préstamos fue el miedo a endeudarse, con un 65,4%. Además, el 28,3% dijo que no solicitó préstamos debido a ingresos bajos, mientras que el 27,8% lo encontró demasiado costoso. Un 13,2% indicó que no tenía garantías suficientes para respaldar un préstamo. Finalmente, el 10,7% mencionó tener un historial crediticio negativo en las bases de datos de riesgo crediticio.

Es bien sabido que el puntaje crediticio varía según tu edad, género, profesión y ubicación. Por ejemplo, las personas mayores tienden a tener un puntaje más alto que las personas jóvenes. Asimismo, en algunas regiones de Colombia existen programas de crédito rural, dirigidos a pequeños productores agropecuarios.

Tu puntaje es más que solo un número. Es una herramienta que puede ayudarte a alcanzar tus metas financieras, afectar tu salud mental y servir como una vía hacia la inclusión financiera. Independientemente de tu edad, género, profesión o ubicación, hay estrategias que puedes aplicar para mejorar tu puntaje.

Le recomendamos: Inteligencia artificial y propiedad intelectual: ¿quién es el dueño de tus ideas?