Aunque Colombia está lejos de atravesar una crisis financiera como la de finales de los 90, las altas tasas de interés y la fuerte desaceleración de la economía están castigando los resultados de los bancos.

A finales del año pasado, en un evento privado, el presidente de uno de los bancos más grandes del país dijo que no le extrañaría que más de la mitad de las entidades financieras que operan en Colombia terminaran 2023 con grandes pérdidas en sus balances.

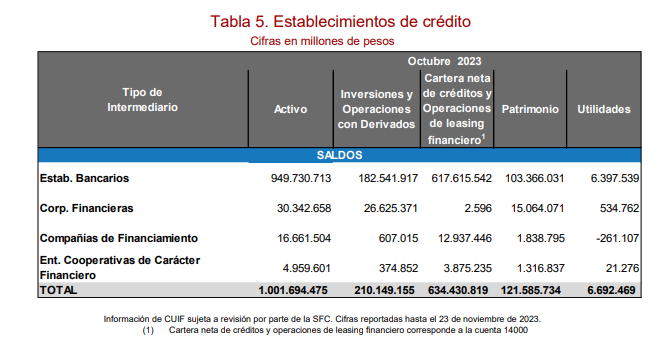

Y dicho y hecho. Según el último reporte de la Superintendencia Financiera, si bien los establecimientos de crédito registraron utilidades de $6,7 billones en el décimo mes del año, estas se desplomaron en $8,4 billones frente al mismo mes de 2022, y 12 entidades registraron pérdidas.

Por tipo de establecimiento, los bancos acumularon beneficios por $6,4 billones, seguidos por las corporaciones financieras ($534.800 millones), las compañías de financiamiento ( -$261.100 millones) y las cooperativas de carácter financiero ($21.300 millones).

Sin embargo, tal como lo preveía el presidente antes mencionado, 12 bancos arrojaron pérdidas en el décimo mes del año. La lista está encabezada por Davivienda (-$491.951 millones), seguido por Banco Popular (-321.899 millones), Scotiabank Colpatria (-287.567 millones), Banco Falabella (-162.567 millones), Banco AV Villas (-119.224 millones), Banco Pichincha (-97.607 millones), Lulo Bank (-80.374 millones), Mibanco (-57.076 millones), Bancamía (-5.804 millones), Banco W (-5.387 millones), Bancoomeva (-3.944 millones) y Mundo Mujer (-1.015 millones).

Por otra parte, los que arrojaron mayores utilidades fueron: Bancolombia ($4,9 billones), Banco de Bogotá ($967.847 millones), Citi ($684.569 millones), Banco de Occidente ($293.216 millones). BBVA Colombia ($244.418 millones), GNB Sudameris ($84.539 millones), BTG Pactual ($51.428 millones), Itaú ($25.189 millones), Banco Caja Social ($19.726 millones) y Banco Finandina ($14.246 millones).

“Nos tocó un año difícil, pero el sistema financiero colombiano es sólido y está bien regulado”, le dijo Baruc Sáez, CEO Itaú Colombia, a Forbes en una entrevista publicada a finales de septiembre del año pasado.

También le puede interesar: ‘Nos tocó un año difícil, pero sabemos para dónde vamos’: CEO de Itaú Colombia

En un año retador para la economía y el sector privado, con un crecimiento que difícilmente llegará al 1,5%, la cartera del sistema financiero completó siete meses consecutivos con variaciones reales anuales negativas y registró en octubre una calidad del -5.5% en el saldo bruto, resultado de crecimientos negativos en las modalidades de consumo (-9,94%), comercial (-4,41%) y vivienda (-1,25%).

De la cartera total ($686,1 billones), el saldo que reporta mora mayor a 30 días alcanzó $35.2 billones y registró un aumento intermensual en el saldo de $1.7 billones, según la Superintendencia Financiera.

Frente a octubre de 2022, el saldo en mora se incrementó a una tasa de 29.9% real anual, impulsado por la mora de las modalidades de consumo (con un alza real anual del 45.3%), microcrédito (42.8% anual). comercial (18.4%) y vivienda, que por tercer mes consecutivo presentó variaciones positivas en su cartera vencida (7.4%).

A pesar de los números negativos y de que entidades como Corficolombiana proyectan un año difícil para la economía en 2024 (con un crecimiento del 1%), se prevé que las presiones que han venido afectando los resultados del sector financiero comiencen a ceder, a raíz de la disminución en la tasa de intervención del Banco de la República (que ya realizó una primera reducción de 25 puntos básicos) y de que las necesidades de fondeo de las entidades están cubiertas e incluso registran niveles superiores a los mínimos regulatorios.