Érase una vez que GE e IBM, consideradas las joyas de la corona del índice blue chip, se dieron por muertas después de años de errores gerenciales. Pero estos viejos gigantes se están sacudiendo el óxido y están recuperando terreno perdido hace una década.

Con todos los ojos pegados a las siete acciones megatecnológicas del Magnificent Seven, GE e IBM, antes los más azules de los blue chips, están subiendo sigilosamente en los gráficos, deshaciéndose de una década de óxido.

A principios de la década de 2000, GE e IBM todavía ocupaban los primeros lugares en la clasificación de Forbes de las empresas más grandes del planeta. General Electric, miembro original del Dow en 1896, era un conglomerado diversificado y sólido que se expandió durante la locura de las puntocom, absorbiendo negocios que iban desde NBC hasta Kidder Peabody. Para cuando su icónico director ejecutivo de toda la vida, Jack Welch, se retiró en 2001, su capitalización de mercado había alcanzado más de US$600 mil millones. International Business Machines, un poco más rezagada en ingresar al índice en 1932, fue la corporación más valiosa de Estados Unidos durante gran parte de las décadas de 1970 y 1980. Durante las décadas de 1970 y 1980, su capitalización de mercado osciló entre los US$22,35 mil millones en septiembre de 1974 y los US$105,9 mil millones en agosto de 1987, dos meses antes del colapso del mercado de valores del Lunes Negro.

Sin embargo, estos gigantes del siglo XX se encontraron con problemas en el nuevo milenio. El enorme GE Capital de General Electric, altamente apalancado, incluida una gran cartera de préstamos subprime, se puso de rodillas durante la crisis financiera y finalmente se desmanteló y vendió. Además, una nueva generación de empresas tecnológicas pronto superó a estos blue chips en una serie de mercados, incluida la computación en la nube.

Ahora, a más de dos décadas de sus años pico, GE e IBM están creando sus propias historias de regreso. Expulsada del Dow en 2018 después de una maratón de 111 años, GE está coqueteando con su precio de acción más alto posterior a la crisis financiera, ansiosa por dejar atrás una caída de siete años. IBM está en una trayectoria similar, acercándose a un pico de acciones que vio por última vez hace más de una década. En el bache de 2016 a 2018, las acciones de GE se desplomaron un 75%, e IBM no le fue mucho mejor, con una caída del 32%, mientras que el Dow subió un 18%. Avance rápido y las tornas han cambiado: el valor de GE se ha triplicado desde 2018, y el de IBM ha aumentado un 82%, ambos superando el aumento del 67% del Dow.

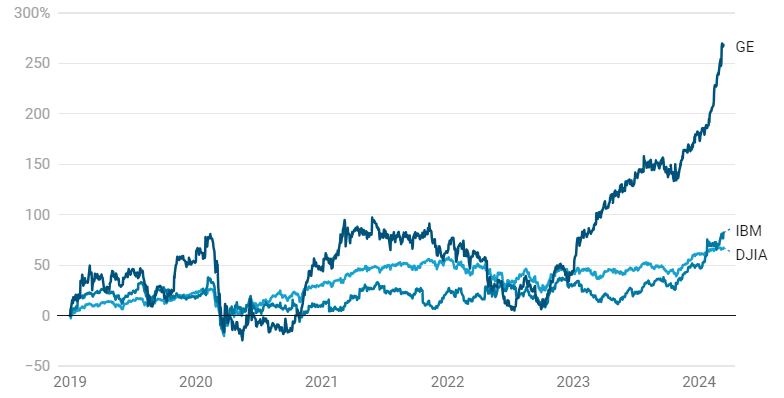

Las viejas empresas líderes están resurgiendo

Después de años de rezago, los precios de las acciones de GE e IBM están superando nuevamente el Promedio Industrial Dow Jones.

¿Estos dos dinosaurios del Dow están experimentando un resurgimiento pasajero o están comenzando un ascenso constante hacia el protagonismo?

El aumento de los precios de las acciones de GE e IBM no es tan sencillo como lo sugieren sus finanzas. Claro, unos resultados finales más sólidos pintan un panorama bonito y podrían explicar fácilmente el aumento de sus acciones. Sin embargo, la realidad es más matizada. GE, por ejemplo, reportó una pérdida de US$799 millones en 2022, pero se recuperó con una ganancia de US$10.2 mil millones en 2023, una gran parte de la cual provino de la ganancia inesperada de US$5.6 mil millones de la escisión de su unidad de atención médica. IBM tuvo sus propias luchas, absorbiendo un golpe de US$5.9 mil millones en 2022 para deshacerse de US$16 mil millones en pasivos de pensiones a Met Life y Prudential. Sin embargo, para 2023, sus ganancias habían aumentado en casi US$2 mil millones según los principios de contabilidad generalmente aceptados (GAAP).

Big Blue

La empresa de inversiones Chilton Investment Company, una firma de inversión multiestratégica con sede en Stamford, Connecticut, y con más de US$1 mil millones en activos bajo gestión, invirtió aproximadamente US$50 millones en IBM durante el segundo trimestre de 2023, cuando las acciones se negociaban alrededor de US$130, según una presentación regulatoria. Han sido compradores en cada trimestre posterior. Desde su compra inicial, las acciones de IBM han aumentado un 50%.

Jennifer Foster, codirectora de inversiones de Chilton desde 2016, señaló que el escepticismo de larga data sobre la capacidad de IBM para revivir el crecimiento de los ingresos mantuvo alejados a muchos otros inversores. Entre 2011 y 2020, las ventas anuales de la compañía se redujeron a la mitad, de US$107 mil millones a US$55 mil millones, como resultado de no haber logrado hacerse un hueco durante la fiebre del oro de la computación en la nube que cambió el destino de Amazon, Alphabet y Microsoft. La participación de IBM en el mercado de servicios de procesamiento y alojamiento de datos se desplomó. De controlar el 11% del mercado en 2019 (casi el doble que su competidor más cercano en ese momento, Salesforce), se redujo a una participación del 6,9% en 2023. Eso sigue siendo bueno para el primer puesto, pero lo deja apenas por delante de Amazon, por ahora, según datos de IBISWorld.

A medida que su dominio del mercado comenzó a menguar, también lo hizo la moral en la sede de IBM en Armonk, Nueva York. La calificación de la compañía en Glassdoor, el sitio que permite a los empleados calificar a sus empleadores, era de 3.6 de cinco a fines de 2018. Hoy en día es de 4.1, por delante de los pesos pesados de la tecnología como Meta y Oracle, y empatada con Salesforce. Ese cambio es visible incluso para los forasteros. La curiosidad de Foster por las acciones de IBM se despertó después de que una amiga compartiera sus ideas al asistir a la conferencia Think 2023 de la empresa en Orlando.

“Nos involucramos en la acción porque una muy buena amiga que es una excelente inversionista en tecnología estuvo en la conferencia IBM Think el año pasado”, dice Foster. “Su comentario después de ir fue que ‘las personas que trabajan en IBM están un poco más altas de lo normal’. Lo que me pareció un comentario interesante. Seguí la acción durante años y años, pero nunca hemos invertido a largo plazo porque no podíamos estar seguros de que los ingresos comenzarían a crecer”.

Al preguntarle sobre el comentario de Foster, James Kavanaugh, director financiero de IBM, dijo que la perspectiva más optimista era medible.

“Se puede ver el cambio general de sentimiento desde la perspectiva de un inversor, desde la perspectiva de un cliente y en nuestras puntuaciones de compromiso de los empleados”, dice Kavanaugh. “Todos reflejan una perspectiva más positiva. Somos una empresa fundamentalmente diferente y hay mucho impulso”.

El gran punto de inflexión para el crecimiento de los ingresos, según Foster, llegó con la adquisición de Red Hat por US$34 mil millones en 2019. Red Hat, conocida por su plataforma de administración de datos en la nube de código abierto, ha ayudado a impulsar los ingresos por software de IBM de US$18,5 mil millones en 2018 a US$26,3 mil millones el año pasado. Pero más que eso, la medida también allanó el camino para el ascenso de Arvind Krishna a director ejecutivo.

“Mucha gente, incluyéndome a mí, éramos escépticos sobre el acuerdo de Red Hat”, dice Foster. “¿Pagaron demasiado? ¿Fue un trato inteligente? Pero comenzó a mostrar una buena tracción con IBM bastante rápido. Y luego, en 2020, la junta nombró a Arvind Krishna como CEO de IBM. Arvind fue el arquitecto del acuerdo de Red Hat. Y creo que algo de eso se pudo haber perdido en la confusión del Covid del día. Arvind Krishna es un tipo interesante porque lleva mucho tiempo en IBM, pero es un tecnólogo”.

Krishna, quien tiene un doctorado en ingeniería eléctrica de la Universidad de Illinois, fue vicepresidente senior y director de IBM Research, donde administró a tres mil científicos repartidos por los entonces 12 laboratorios de investigación de la compañía. Antes de Krishna, la mayoría de los directores ejecutivos de IBM tenían experiencia en ventas o negocios, incluso si eran ingenieros capacitados. El propio Tom Watson surgió del lado de las ventas del negocio. John Akers, Lou Gerstner y Sam Palmisano fueron gerentes profesionales, e incluso Ginni Rometty, quien era ingeniera de sistemas con un título en ciencias de la computación, se inició en el lado de la consultoría del negocio. “[Krishna] entendió la estrategia de Red Hat y lo que Red Hat podría aportar a IBM”, dice Foster. “Lo que trajo fue un sistema operativo moderno que IBM necesitaba. Red Hat le dio relevancia a IBM”.

La explicación de Kavanaugh, de IBM, sobre el acuerdo de Red Hat fue que se apostaba a que el panorama de la computación en la nube cambiaría drásticamente una vez que disminuyera la captación inicial de tierras. IBM estaba jugando a largo plazo, esperando a que las empresas y el mercado se alinearan con la visión que consideraban inevitable.

“Juntos, el azul de IBM y el rojo de Red Hat eran mejores”, dice Kavanaugh. “Si retrocedemos a mediados de 2018, cuando anunciamos la adquisición, podríamos decir que estábamos apenas en el quinto año de la primera fase de la expansión de la nube. El mundo se estaba moviendo hacia la nube pública. AWS, Microsoft y Google iban a ser los ganadores. Nosotros teníamos un punto de vista diferente. Pensábamos que el mundo sería multi-nube, con empresas que utilizaran múltiples proveedores de servicios. Necesitarían a alguien como Red Hat para gestionar esa infraestructura. Si se fijan ahora, el mundo es multi-nube”.

Moshe Katri, analista de Wedbush Securities que sigue a IBM, tiene una visión más reservada sobre la adquisición de Red Hat y el futuro de IBM. Ha mantenido una calificación neutral para la acción, estableciendo un precio objetivo de US$140, un 25% por debajo de su precio de cotización actual. Katri dice que desde la adquisición, el crecimiento de Red Hat se ha desacelerado, pero señaló que su contribución a los ingresos recurrentes atrae a los inversores.

“Esta no es una historia de hipercrecimiento”, dice Katri. “IBM sigue siendo una empresa con un crecimiento de un dígito bajo a medio.

Simplemente lograr un crecimiento constante de los ingresos podría ser suficiente para mantener el impulso de las acciones de IBM, sobre todo teniendo en cuenta el rendimiento de dividendos del 3,4% de las acciones. En cuanto al próximo catalizador de la empresa, el director financiero de IBM, Kavanaugh, tuvo una respuesta rápida: “IA generalizada, IA generalizada e IA generalizada. Sin embargo, lo segundo es que hemos estado invirtiendo y tenemos una ventaja de ser los primeros en el mercado en lo que respecta a la computación cuántica”.

General Electric

Si la historia de IBM se trata de sumar, la de GE se trata de restar.

Larry Culp, quien se convirtió en el primer director ejecutivo externo de GE en octubre de 2018, ha estado revirtiendo metódicamente las adquisiciones de sus predecesores, recortando a GE a través de ventas de activos y un audaz plan para dividir el conglomerado en tres entidades distintas. La agresiva estrategia de Culp tiene como objetivo esculpir a GE en una forma que posiblemente nunca haya asumido antes: ágil y centrada.

GE abandonó las compras para lucirse a cambio de ventas inteligentes para hacer frente a una gigantesca montaña de deuda. Comparar los niveles de deuda antiguos y nuevos de GE es complicado debido a la gran sombra de GE Capital (la unidad financiera se desmanteló en su mayoría alrededor de 2015), pero las cifras son asombrosas: la deuda ha bajado de más de US$500 mil millones en 2009 (para contextualizar, es aproximadamente el tamaño de la deuda nacional actual de Turquía) a unos manejables US$23 mil millones en la actualidad.

El futuro GE se centrará exclusivamente en la industria aeroespacial y la defensa. Su división de biofarmacia se vendió a Danaher, empresa que el director ejecutivo Larry Culp dirigió anteriormente de 2000 a 2014, por US$20 mil millones en 2020. Su unidad de atención médica se escindió en 2023, mientras que el segmento de energía, rebautizado como GE Vernova, cotizará como acciones propias a partir del 2 de abril.

Según Ken Herbert, analista aeroespacial de RBC Capital Markets, el escenario está preparado para que el negocio aeroespacial de GE, que cotizará bajo el símbolo bursátil de GE, prospere. Herbert actualmente tiene a la compañía como una “compra” con un precio objetivo de US$180.

“Están creando una acción pura de gran capitalización en el sector aeroespacial y de defensa en un momento en el que escasean opciones de calidad”, dice Herbert. “El mercado de servicios aeroespaciales ha estado candente. La gente está volando más mientras que otros fabricantes de motores se están demorando en la entrega de piezas para motores nuevos. Se está colocando una prima real a los motores heredados más antiguos de las aerolíneas. Eso juega a favor de GE. La industria aeroespacial de GE está funcionando a toda máquina, mientras que sus competidores están teniendo problemas”.

Pero aunque las acciones de GE están subiendo, lo que respalda la decisión de Culp de dividir la empresa en pedazos, aún hay escépticos.

Georges Ugeux, fundador de Galileo Global Advisors, una consultora de estrategia corporativa y exdirector gerente de Europa para el antiguo banco de inversión Kidder, Peabody & Co. de GE, cree que aún no está claro si la estrategia de desmantelamiento de la compañía valdrá la pena a largo plazo.

“Dividir empresas es como una cirugía”, dice Ugeux. “La cirugía tiene costes elevados y crea dolor. A menos que tengas una muy buena razón para hacerlo, deberías evitarlo. Pero es uno de los juegos más grandes que juegan los banqueros de inversión. Culp estaba escuchando a los banqueros”.

Para Ugeux, el reciente repunte de GE es un rebote de un 2022 desalentador, cuando su EBITDA anual según los principios de contabilidad generalmente aceptados (GAAP) alcanzó el nivel más bajo desde 1985.

“El crecimiento del precio de las acciones fue una reacción normal a lo mal que le fue a 2022. Se basó en los resultados, pero mantuvieron el múltiplo precio-beneficio de 20 veces, solo que se aplicó a mejores números. La pregunta que tengo ahora es si compro acciones de GE y voy a tener una parte de todas estas otras empresas después de las divisiones y ventas, ¿valdrá más o menos que GE ahora? 2022 fue un mal año muy afectado por los costes de reestructuración. 2023 fue un año de recuperación. En 2024, veremos qué pueden hacer”.

Herbert, de RBC, sugiere que GE podría volver pronto a las adquisiciones o comenzar a devolver capital a los accionistas mediante recompras o aumentos de dividendos. GE actualmente paga un dividendo de US$0.08 por trimestre, con un rendimiento anual del 0.19%. Tras la escisión de su unidad de energía en abril, anticipa que el enfoque de GE se centrará en la “asignación de capital” estratégica.

“¿Qué van a hacer con todo ese efectivo?”, dice Herbert. “Se podría ver un período de consolidación, pero Larry Culp y el equipo de gestión tendrán algunas flechas en su carcaj”.