Varios de los riesgos que enfrenta una organización día a día están estrechamente asociados a su personal y pueden desestabilizar su operación en un instante si no son gestionados de forma inteligente.

¿Existe un seguro todo riesgo para el talento humano? Todavía no, pero los departamentos de recursos humanos lo agradecerían. Toda empresa que emplee a una persona por defecto tiene que asumir que hay unos riesgos asociados a esa mano de obra y debe vigilarlos, desde incapacidades y accidentes laborales, hasta errores u omisiones que perjudiquen a la organización, como ser el punto de entrada de un ataque cibernético en su contra.

Forbes consultó con expertos sobre el tipo de aseguramiento que puede adquirir una compañía para mitigar la materialización de dichos riesgos y la cobertura que ofrecen. Mientras la norma obliga a las empresas a proteger a su personal ante cualquier eventualidad en el entorno de trabajo, que se presta usualmente a través de las ARL (Administradora de Riesgos Laborales), hay otras pólizas o asistencias voluntarias que complementan el paquete de beneficios.

Antonio Sales, vicepresidente de Indemnizaciones en Zurich Colombia, indica que el aseguramiento en recursos humanos se segmenta en personales y patrimoniales. En el primer grupo se ubican los seguros de salud, de vida y enfermedad crónica; mientras que en el segundo grupo se encuentra el de Responsabilidad Civil Profesional, uno de los más solicitados en el trabajo.

Para María José Ramos, vicepresidenta de beneficios y consultoría en Howden Colombia, las empresas recurren a esta bolsa de seguros de acuerdo con la materialidad de su negocio; sin embargo, afirma que “se ha convertido en una palanca clave no solamente para mitigar riesgos relacionados con el tema de bienestar, sino también para atraer y retener el talento”.

Equipos sanos

La integridad física y psicológica de los empleados en el desarrollo de sus actividades es la prioridad en el ámbito empresarial. Al respecto, Sales de Zurich Colombia señala que los empleadores cuentan con pólizas de vida, de salud, de incapacidad, de desempleo, por mencionar un par, “cuyo objetivo es proteger al talento humano”.

El equipo de expertos de Seguros Bolívar enfatiza en que, mediante las ARL, “los trabajadores en general tienen una cobertura que se encarga de atender, prevenir y protegerlos de efectos de las enfermedades y accidentes que puedan ocurrir como consecuencia o en el transcurso de sus actividades laborales”. Y ello, complementa Sergio Ojeda, gerente Nacional de Placement de Mercer Marsh Beneficios, está completamente regulado por el estado, que define las coberturas y precios.

En ese mapeo de riesgos, que se configura de acuerdo con la naturaleza de la compañía, clasifican los ergonómicos, químicos, ambientales, biológicos, entre otros, y con mayor relevancia en los últimos años se ha empezado a cubrir la salud mental. Lo anterior se debe a un aumento en las incapacidades con diagnósticos asociados a estrés o ansiedad, condiciones que pueden derivar en una enfermedad laboral.

Datos de la Organización Mundial de la Salud exponen que, en promedio, se pierden 12.000 millones de días de trabajo por la depresión y ansiedad, lo que equivale a US $1 billón por año en productividad. Incluso, la entidad ya reconoce el ‘Síndrome de burnout o del trabajador quemado’ como una enfermedad laboral.

Sobre este particular, María José Ramos Restrepo, vicepresidenta de beneficios y consultoría en Howden Colombia, sostiene que, pese a que “está declarado como enfermedad laboral e incluido en la calificación de enfermedades laborales de Colombia, no hay ninguna cobertura asociada específicamente a salud mental, si bien hay una amplia legislación para los empleadores”.

Asimismo, indica Yurani González, vicepresidente de riesgos laborales Howden Colombia, hay una batería de riesgo psicosocial que mide precisamente los factores intra y extralaborales que impactan a los equipos de trabajo. “Esta herramienta es lo más objetivo que puede tener una organización para saber si su riesgo psicosocial es alto, medio o bajo”.

Dentro de la oferta enfocada al bienestar, las aseguradoras explican que disponen de asistencias o beneficios adicionales que cubren tanto al empleado como a su grupo familiar; estos son voluntarios y se convierten en un gancho para fidelizar al recurso humano. Lo fundamental, concuerdan, es que las compañías sean capaces de reconocer a su población, identificar sus principales amenazas y determinar las limitaciones de su aseguramiento.

A salvo

Por otra parte, hay situaciones que, si bien no atentan directamente contra la integridad de la persona, generan un riesgo para la empresa y se relacionan con la función del empleado dentro de ella. En este caso, dice Antonio Sales de Zurich Colombia, entran a jugar un rol importante los seguros patrimoniales, entre ellos los de Responsabilidad Civil Profesional.

“Básicamente, este tipo de seguros actúan sobre la responsabilidad del funcionario, pero a título personal, por las actividades que está realizando dentro del ejercicio del cargo”, explica Sales. Y lo ilustra con un ejemplo: “si un médico comete un error y que no es malintencionado, que es un caso recurrente, el tercero afectado tiene derecho a reclamarle a la clínica y al médico. En estos casos, se acude al seguro de Responsabilidad Civil Profesional”.

En esta línea, Sergio Ojeda, gerente Nacional de Placement de Mercer Marsh Beneficios, afirma que también hay seguros de Directores y Administradores (D&O, por sus siglas en inglés), los cuales protegen a los altos ejecutivos de una organización, en caso de que sus decisiones resulten en una reclamación por parte de terceros, incluidos los empleados de la misma compañía, y cubren los gastos de defensa e indemnizaciones correspondientes.

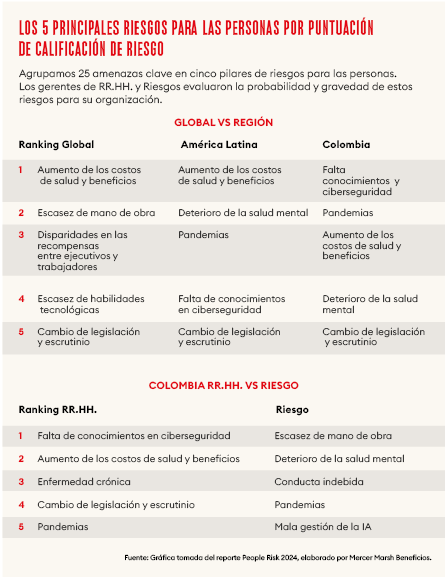

Otro de los temas que llama la atención de los departamentos de recursos humanos, y de la organización en general, es la ciberseguridad. El informe People Risk 2024, elaborado por Mercer Marsh Beneficios, consultó a profesionales de RR.HH. en 26 mercados y reveló algunas de las preocupaciones latentes en la gestión de riesgos en el área. La encuesta halló que a un 46% de los líderes les inquieta un mayor riesgo de ataques cibernéticos, por no tener una conciencia y/o cultura de ciberseguridad.

Antonio Sales, vicepresidente de Indemnizaciones en Zurich Colombia, explica que en este contexto, en que están de moda términos como phishing o ransomware, que son actos maliciosos a través de los cuales se secuestra o roba información de una organización, es clave que los equipos tengan un protocolo de acción. “Como tal este tipo de coberturas consisten no sólo en prevenir estas amenazas sino también que, una vez se presenten, se pueda mitigar los daños e inclusive recuperar la información que sea propiedad de la empresa”.

“Encontramos pólizas de Ciberseguridad, que cubren los riesgos relacionados con la seguridad de la información y la protección de datos, cubriendo los costos de respuesta a incidentes como investigaciones forenses, notificación a los afectados y servicios de monitoreo, así como los costos legales asociados”, agrega Ojeda de Mercer Marsh Beneficios.

Desde la firma señalan que las pólizas de Responsabilidad Civil Profesional, que mencionamos anteriormente protegen a empresas y empleados ante reclamaciones por afectaciones a terceros, también incluyen la cobertura ante divulgación no autorizada de información confidencial. “Pueden cubrir los gastos legales y las indemnizaciones relacionadas con la violación de la confidencialidad”, añade Ojeda.

En esta línea también se encuentran las pólizas de Infidelidad y Riesgos Financieros (o IRF) que, define el experto, “amparan las pérdidas financieras causadas por la mala conducta de los empleados, incluyendo la divulgación no autorizada de información confidencial, cubriendo costos de investigación y recuperación de datos, así como las pérdidas financieras”.

En un caso hipotético, ¿qué pasaría con un empleado que abre, por desconocimiento o accidente, un enlace que resulta en un ataque cibernético para la compañía?

Bajo circunstancias como estas, el empleado puede estar cobijado por pólizas como la de Responsabilidad Civil Profesional; siempre y cuando sus acciones no hayan sido malintencionadas. “Lo que uno trata de cubrir dentro de una aseguradora son los gastos que requiere esa persona para defenderse; muchas de esas coberturas están supeditadas a la inocencia de la persona; si es condenado, está obligado a reembolsar el gasto de defensa, ya que consistiría en un delito. El principio básico es que ningún delito es motivo de cobertura”, acota Sales.

Este mapa diverso de riesgos supone un desafío para los líderes en recursos humanos, pero también una oportunidad para nutrir la oferta en el aseguramiento. ¿Les vendría bien un seguro todo riesgo?

#NuestraRevista Este es un recuento de los artículos de nuestra edición de la revista Forbes Colombia de octubre. Si desea recibir esta información de primera mano en nuestra revista física, ingrese a https://forbesdigital.publica.la/library para suscribirse.