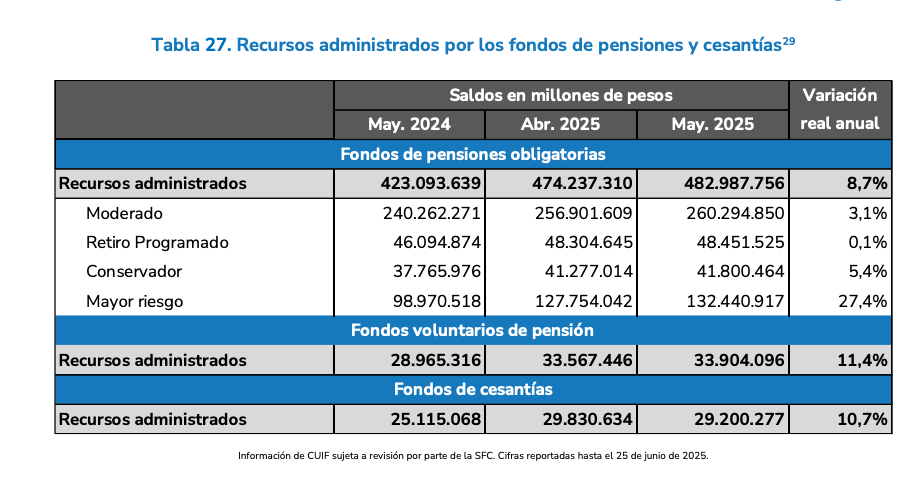

Según la Superfinanciera, los recursos de las cuentas individuales de los afiliados al finalizar mayo ascendieron a $483 billones, mostrando para los últimos 12 meses una rentabilidad real de 8,7%, es decir, superior a la inflación.

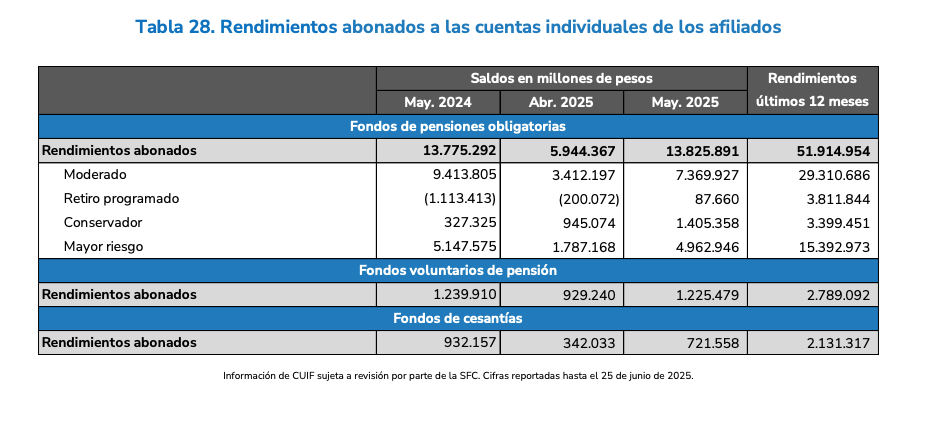

Aunque las AFP no discriminan las rentabilidades que alcanzan entre lo que obtienen sus inversiones en los mercados nacionales y extranjeros, en los últimos doce meses hasta mayo las cuatro que operan (Porvenir, Protección, Skandia y Colfondos) lograron rendimientos por $51,9 billones para sus 19.2 millones de afiliados.

“Estos recursos adicionales en sus cuentas de ahorro individual fueron originados por la gestión de las inversiones de las administradoras, entre mayo de 2024 y mayo de 2025”, destaca último reporte de la Superintendencia Financiera.

Los recursos de las cuentas individuales de los afiliados al finalizar mayo ascendieron a $483 billones, mostrando para los últimos doce meses una variación real de 8,7%, es decir, por encima de la inflación.

De manera desagregada, según la entidad, los Fondos de Pensiones Obligatorias (FPO) administraron $483 billones, los Fondos Voluntarios de Pensiones (FVP) $33,9 billones y los Fondos de Cesantías (FC) $29,2 billones.

Para la Superfinanciera, la rentabilidad del 8,7% muestra que el desempeño de los fondos de pensiones obligatorias ha sido consistente con la coyuntura de los mercados financieros.

“Hay que destacar que las rentabilidades obtenidas por las administradoras han sido superiores a la mínima que deben garantizar a los afiliados”, dice la entidad.

Actualmente el portafolio de las AFP en su mayoría está en deuda pública local (35%), renta variable (acciones) del exterior (28,5%), Fondos de capital privado del exterior (15,2%), renta fija externa (5%), capital privado local (2%) y renta fija local (2%).

José Ignacio López, presidente de Anif, explica que los trabajadores y las finanzas públicas se benefician de manera importante de la posibilidad de que el ahorro pensional pueda invertirse en otros países y en mercados financieros diversos.

“Un régimen de ahorro individual tiene una ventaja sobre uno de prima media, los trabajadores se benefician de retornos en cualquier parte del mundo. El ahorro y mercados permiten transferencia intergeneracional y entre países. Muchos obvian ese punto”, agrega.

Según la Asociación Colombiana de Administradores de Fondos de Pensiones y Cesantías, Asofondos, en 2024 las estrategias de inversión, especialmente aquellas enfocadas en activos de renta variable, arrojaron muy buenos réditos, particularmente para los segmentos más jóvenes (13,6% para portafolio moderado y 16,6% para los más jóvenes, en modalidad mayor riesgo).

Para los más mayores (pre pensionados, y pensionados), sus rendimientos anuales fueron más moderados (6,2% y 5,5%, respectivamente), pues los activos en los que se depositan sus recursos, aunque más estables, suelen generar menores ganancias.

“Si bien estos portafolios fueron más bajos este año, cuando se miran los últimos dos años, el promedio anual fue 9,7% y 12,7% respectivamente. Cabe recordar también que las inversiones de los segmentos de trabajadores se hacen en virtud de un régimen de inversiones establecido y supervisado por la Superfinanciera”, dijo Andés Velasco, presidente del gremio.

También le puede interesar: Petro solicitó al Minhacienda derogar decreto que permite a fondos de pensiones invertir fuera del país