El crédito para motocicletas se consolida como herramienta de inclusión financiera para jóvenes en Colombia, pese a la caída en su demanda entre 2022 y 2025.

El financiamiento de motocicletas se ha consolidado como una puerta de entrada al sistema financiero formal para miles de jóvenes colombianos. Aunque el número de créditos para estos vehículos cayó significativamente entre 2022 y 2025, su rol como herramienta de movilidad e inclusión financiera se mantiene vigente.

El comportamiento del crédito vehicular en Colombia estuvo marcado por un entorno económico complejo. Según el informe de DataCrédito Experian sobre Dinámicas del Crédito Vehicular, el crédito para motocicletas experimentó una contracción marcada en los últimos años, con una caída del 59.8% en el número de operaciones y una reducción del 60.6% en el monto total desembolsado.

Sin embargo, esta disminución contrasta con el comportamiento del mercado: las proyecciones indican que 2025 será un año récord en ventas de motos en Colombia, con cifras que podrían alcanzar entre 1.06 y 1.1 millones de unidades.

Un sector en reconfiguración

La aparente paradoja tiene múltiples explicaciones. En entrevista con Forbes, Cristian Castillo, Head of Sales de DataCrédito Experian, explicó como las dificultades en las cadenas de abastecimiento pospandemia limitaron el inventario disponible. “Esa disminución del stock de motos y de carros, generó un alza en los precios de algunos segmentos, pero también generó que no se colocara crédito en los mismos volúmenes que se había hecho antes porque no había motos para entregarle al ciudadano”. Adicionalmente, factores macroeconómicos como el incremento de las tasas de interés y el aumento de la inflación disminuyeron la capacidad adquisitiva de las personas.

Eso, sin contar el deterioro en el pago que experimentó el mercado a finales de 2022, cuando se registró el pico de mayor incumplimiento en obligaciones de créditos para motos, lo que obligó a las entidades financieras a ajustar sus políticas crediticias. Como resultado, se observó una concentración de mayor otorgamiento de crédito en personas con menor riesgo de impago, aunque gradualmente el perfil de riesgo medio ha retomado participación.

Aún así y pese a un escenario desafiante, el segmento ha logrado estabilizarse. “Estamos en unos niveles ya mucho más estables. No vemos estas caídas tan pronunciadas, se está estabilizando”, señala Castillo. Esta estabilización, sumada a la recuperación de la cartera y el ajuste de las políticas crediticias, marca el inicio de una nueva etapa para el financiamiento de motocicletas en Colombia, donde la prudencia financiera y la inclusión convergen para crear un modelo más sostenible.

Jóvenes como protagonistas

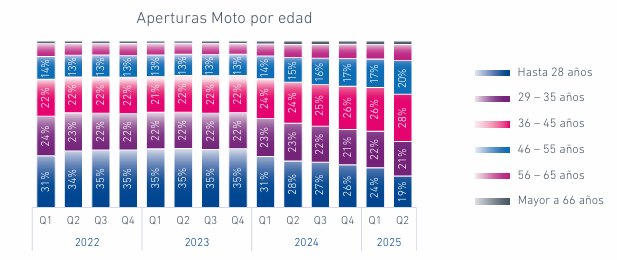

Más del 50% de los créditos para motocicletas se concentran en personas menores de 35 años, lo que posiciona a este vehículo como una herramienta clave para la movilidad de jóvenes, especialmente en contextos de informalidad o autoempleo, según revela el informe.

La mayor parte de la financiación está dirigida a personas que típicamente tienen una menor experiencia crediticia. “Yo estoy empezando a trabajar, necesito un vehículo para movilizarme, entonces es mucho más fácil acceder a una moto por mi capacidad de pago, por mi experiencia crediticia que acceder a un auto que puede tener un valor mayor”, explica Castillo.

Con todo y la caída en el número de operaciones, el ticket promedio se mantuvo relativamente estable, con una disminución de solo 5.1%, pasando de $6.4 millones a $6.1 millones. Esto demuestra que, aunque se otorgaron menos créditos, el valor unitario de las operaciones no se ha deteriorado significativamente.

Y si hablamos del perfil, la mayoría de los solicitantes tienen ingresos de hasta 3.3 salarios mínimos mensuales legales vigentes (SMMLV). Sin embargo, en los trimestres más recientes se ha observado un leve aumento en la participación de clientes con mayores ingresos, lo que podría indicar una diversificación del perfil de demanda y una oportunidad para desarrollar productos más segmentados.

En cuanto al género, los hombres representan el 64% de los solicitantes en 2025. Sin embargo, las mujeres presentan un mejor desempeño en mora temprana, lo que sugiere oportunidades para ampliar su participación mediante productos diseñados especialmente con un enfoque de género.

Regiones intermedias lideran la demanda

En comparación con la distribución territorial de los autos, los créditos para motocicletas tienen una participación destacada en el norte del país con hasta el 17% en los últimos trimestres. Esta dispersión refleja el papel de la moto como solución de transporte en zonas con menor acceso a sistemas de movilidad consolidados.

Mirando hacia el futuro, el ejecutivo de DataCrédito Experian se muestra optimista: “Las entidades están dispuestas a otorgar crédito, están dispuestas a financiar esa adquisición del vehículo por parte de las personas. Esperamos además la dinámica de noviembre diciembre, tradicionalmente es muy buena, entonces esperamos que el remate de este año va a tener una colocación importante de crédito de estos segmentos”.

Ahora, si bien el crédito para motocicleta funciona como el primer escalón en la construcción de un historial crediticio sólido, la educación financiera sigue siendo un componente crítico en el ecosistema. Por lo que el reto estará, en acompañar el proceso de los jóvenes desde su primer crédito hasta productos más complejos.

En un país donde la informalidad laboral supera el 50% y millones de jóvenes buscan construir su futuro económico, el crédito para motocicletas se perfila como mucho más que un simple producto financiero. Es una herramienta de movilidad social que, cuando se acompaña de educación financiera y políticas crediticias responsables, puede transformar la vida de quienes están dando sus primeros pasos en el sistema financiero formal.

Lea también: Senior living, el modelo que podría transformar la vivienda en una Colombia que envejece